Oppday year-end 2023 TIDLOR บมจ. เงินติดล้อ

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7185

[ TIDLOR ] บริษัท เงินติดล้อ จำกัด (มหาชน)

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q2/2024 TIDLOR บมจ. เงินติดล้อ

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

- TIDLOR.jpg (216.92 KiB) Viewed 5170 times

- TIDLOR.jpg (216.92 KiB) Viewed 5170 times

สรุปคลิป Oppday Q2/2024 TIDLOR บมจ. เงินติดล้อ

Q2/2024 Key Highlights and Results

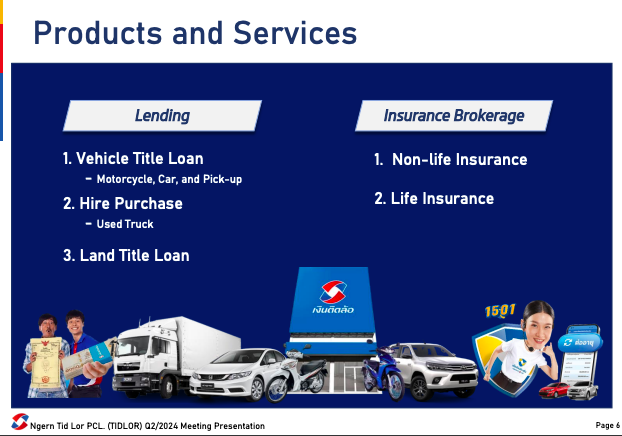

- ธุรกิจหลักของทางเงินติดล้อมีธุรกิจหลัก 2 ธุรกิจด้วยกัน

- ธุรกิจแรกคือธุรกิจสินเชื่อโดยพอสินเชื่อหลักจะเป็นสินเชื่อที่มีทะเบียนรถเป็นประกัน ครอบคลุมตั้งแต่รถมอเตอร์ไซค์ รถยนต์ รถกระบะ รวมถึงรถบรรทุกด้วย แต่ว่าในส่วนถัดไป ส่วนที่เป็นสินเชื่อเช่าซื้อ พอร์ตหลักเราจะเป็นรถบรรทุกมือสอง

- นอกจากนี้เมื่อปลายปีที่ผ่านมาเราได้มีการเปิดผลิตภัณฑ์สินเชื่อโฉนดที่ดิน ซึ่งผลตอบรับยังดีอยู่

- ธุรกิจหลักธุรกิจที่ 2 คือธุรกิจประกันภัย ได้แก่ ประกันวินาศภัยและประกันชีวิต

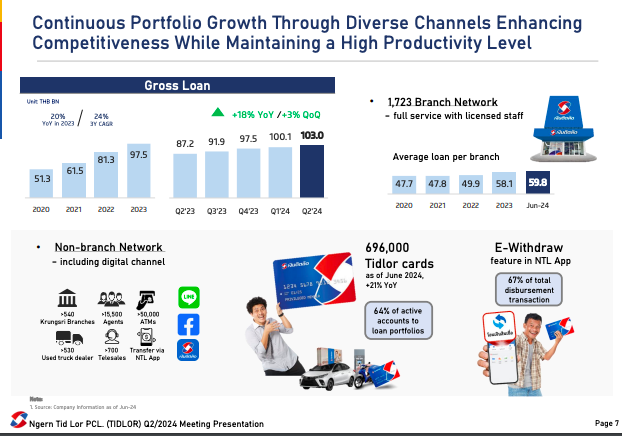

- ส่วนแรกจะเป็นส่วนของธุรกิจสินเชื่อ ในไตรมาส 2 ที่ผ่านมา พอร์ตสินเชื่อเรามีสินเชื่อคงค้างอยู่ที่ประมาณ 130,000 ล้านบาท มีการขยาย 18% จากปีก่อนหน้า ขยายประมาณ 3% จากไตรมาสก่อนหน้า

- บริษัทยังคงการบริหารจัดการประสิทธิภาพการดำเนินสาขาอย่างมีประสิทธิภาพ คือสามารถรักษาระดับยอดสินเชื่อเฉลี่ยต่อสาขาในระดับสูงที่ประมาณ 60 ล้านบาท

- การที่เรามีช่องทางให้บริการแล้วจัดจำหน่ายที่หลากหลาย ไม่ว่าจะเป็นช่องทางสาขาที่ปัจจุบันมีเกือบ 1,723 สาขารวมถึงช่องทางที่ไม่ใช่สาขา อันนี้เป็นหนึ่งในปัจจัยที่สนับสนุนการเติบโตของธุรกิจสินเชื่อ

- นอกจากนี้การที่เรามุ่งพัฒนาผลิตภัณฑ์แล้วบริการนโดยคำนึงถึงลูกค้าเป็นหลักอย่างต่อเนื่อง ไม่ว่าจะเป็นบัตรติดล้อเองหรือว่าการที่ให้บริการโอนเงินสินเชื่อเข้าบัญชีผ่านแอปพลิเคชันเงินติดล้อของเราได้ อันนี้เป็นอีกปัจจัยหนึ่งที่เป็นปัจจัยสำคัญที่สนับสนุนการเติบโตเช่นกัน

- แล้วทั้งของบัตรติดล้อเองแล้วก็ของการโอนเงินผ่านแแอปพลิเคชันยังมีปริมาณการผู้ใช้งานโตขึ้นอย่างต่อเนื่อง ปัจจุบันประมาณ 64% ของบัญชีลูกค้า มีการใช้งานบัตรติดและในช่วงครึ่งปีแรกที่ผ่านมา การทำธุรกรรมเบิกถอนเงินสินเชื่อ ประมาณ 67% อันนี้เป็นการทำธุรกรรมผ่านการโอนเงินผ่านแอปพลิเคชันของเงินติดล้อ

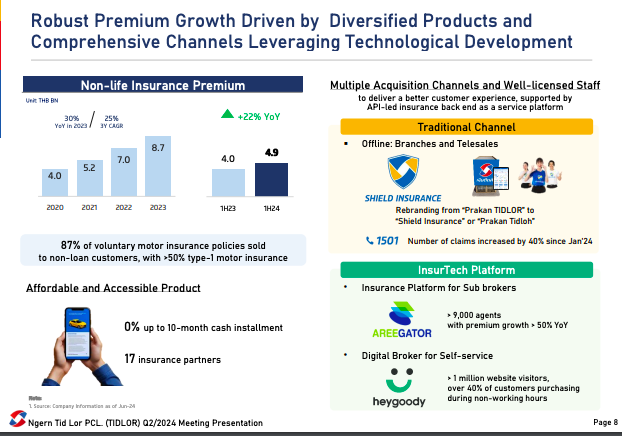

- นอกจากธุรกิจสินเชื่อ อีกธุรกิจหลักคือธุรกิจนายหน้าประกันภัย เป็นธุรกิจที่ช่วยสนับสนุนผลการดำเนินงานของเราให้มีการเติบโตอย่างต่อเนื่องเช่นกัน

- โดยยอดเบี้ยประกันวินาศภัยในครึ่งปีแรก ยังมีการเติบโตที่แข็งแกร่ง มียอดเบี้ยประกันวินาศภัย รวมประมาณ 4,900 ล้านบาทเติบโตเพิ่มขึ้น 22% จากครึ่งปีแรกของปีก่อนหน้า เช่นเคยเลยว่าสัดส่วนใหญ่หรือว่าประมาณ 87% ของกรมธรรม์ที่เราขาย อันนี้จะเป็นการขายให้กับลูกค้าที่ไม่ใช่ลูกค้าสินเชื่อ ถือว่าเป็นลูกค้าที่มีความสนใจในด้านการซื้อประกันแล้วเข้ามาติดต่อกับทางเงินติดล้อ

- อีกจุดเด่นนึงของนายหน้าประกันของเรา คือการที่เรามีผลิตภัณฑ์ที่หลากหลายตอบโจทย์ลูกค้า สามารถเข้าถึงได้จากการที่เรามีแผนประกันจากบริษัทชั้นนำมากกว่า 17 บริษัทให้เลือกสรร รวมถึงมีเลือกในการผ่อนชำระที่สามารถผ่อเงินสดได้สูงสุดถึงประมาณ 10 เดือน เช่นเดียวกับธุรกิจสินเชื่อ เรามีช่องทางการบริการที่ครอบคลุมทุกช่องทาง

- โดยธุรกิจในหน้าประกันภัยเองจะมีการแบ่งออกเป็น 3 แบรนด์หลัก ๆ ตามช่องทางการให้บริการ โดยส่วนแรกสำหรับช่องทางที่เราใช้ขายผ่านสาขาหรือว่าขายผ่านพนักงานขายทางโทรศัพท์หรือที่เราเรียกกันว่า Telecell อันนี้จะอยู่ภายใต้แบง์ประกันติดโล่ ซึ่งเป็นการรีแบรนด์จากประกันติดล้อ

- ในต้นปีเราได้มีการเปิดบริการอีก คือ Call Center ของธุรกิจประกันภัย คือเป็น Call Center เบอร์ 1501 หลังจากการเปิด จำนวนการเคลมที่ผ่าน Call Center 1501 มีปริมาณการเคลม เพิ่มขึ้นประมาณ 40%

- บริษัทเองได้มีการพัฒนาระบบหลังบ้าน ขยายช่องทางการให้บริการออกมาเป็นในรูปแบบของ InsueTech Platform ที่ประกอบด้วย 2 แบรนด์หลัก แบรนด์แรกคือ AREEGATOR Platform อันนี้จะเป็นแพลตฟอร์มการขายประกันสำหรับ Agent ซึ่งปัจจุบันมี Agent ที่เข้าร่วมเป็นสมาชิกกว่า 9,000 ราย และอีกแบรนด์ที่มีการเปิดไปคือแบรนด์ heygoody อันนี้จะเป็นโบรกเกอร์ประกันออนไลน์ซึ่ง heygoody เองถือว่าเป็นโบรกเกอร์ประกันออนไลน์เจ้าแรกที่ลูกค้าสามารถทำการซื้อประกันผ่านทางเว็บไซต์ได้ด้วยลูกค้าเอง คือไม่มีการโทรขาย แล้วไม่มีการติดต่อจากทางเจ้าหน้าที่

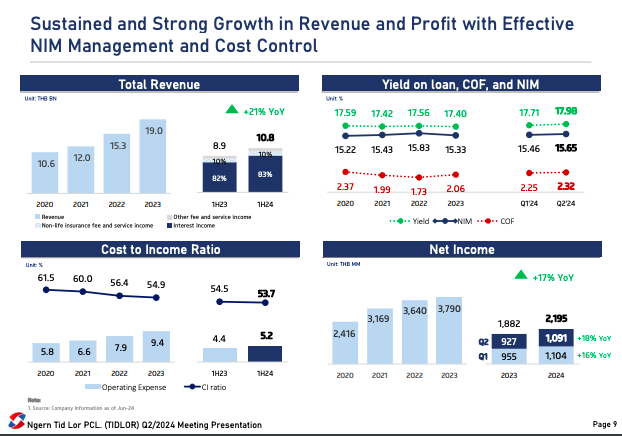

- ภาพรวมในครึ่งปีแรกรายได้ของบริษัทมีรายได้รวมประมาณ 10,800 ล้านบาท รายได้ยังเติบโตต่อเนื่องเติบโตประมาณ 21% จากครึ่งปีแรกของปีก่อนหน้า

- Yield เพิ่มขึ้น ชดเชยกับต้นทุนทางการเงินที่ปรับเพิ่มขึ้นต่อเนื่องจากการขึ้นของอัตราดอกเบี้ยนโยบายในปีที่ผ่านมา

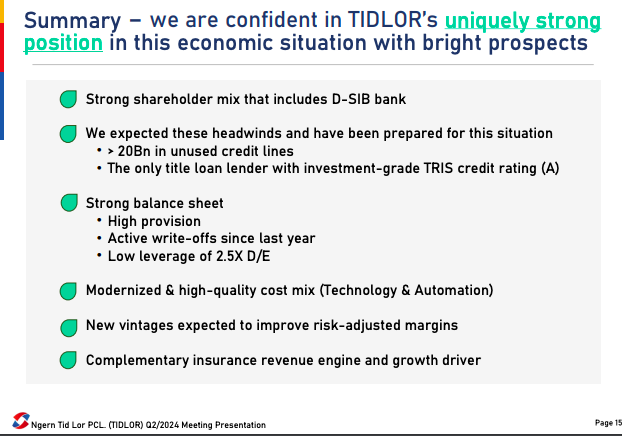

- อัตราค่าใช้จ่ายในการดำเนินงานต่อรายได้หรือว่า Cost to Income Ratio สำหรับครึ่งปีแรกยัง คงปรับลงลดมาเล็กน้อยอยู่ที่ประมาณ 53.7% อันนี้สะท้อนถึงการบริหารจัดการต้นทุนที่มีประสิทธิภาพอย่างต่อเนื่องในช่วง 2-3 ปีที่ผ่านมาของบริษัท ซึ่ง CI Ratio ของบริษัทช่วง 2-3 ปีก่อนจะเคยอยู่ที่ระดับประมาณ 60%

- นอกจากนี้บริษัทสามารถทำกำไรสุทธิที่ระดับ 1,091 ล้านบาท ใน Q2 ที่ผ่านมาเติบโต 18% จากไตรมาส 2 ของปีก่อนหน้า ส่งผลให้กำไรในครึ่งปีแรกเติบโตประมาณ 17%

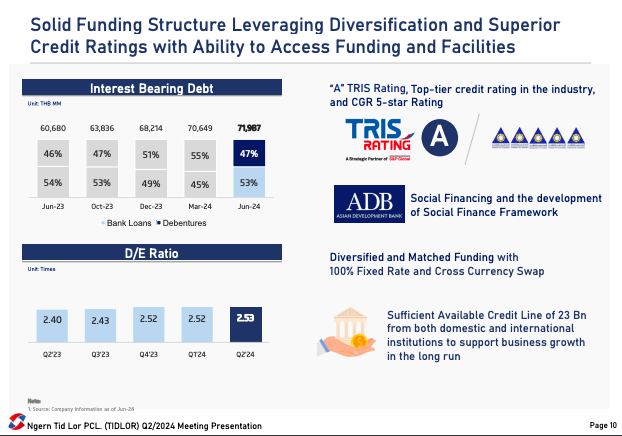

- บริษัทมีโครงสร้างเงินทุนที่แข็งแกร่ง แล้วเรายังเน้นกลยุทธ์การกระจายตัวในการจัดหาเงินทุน

- จะเห็นว่า ณ สิ้นไตรมาส 2 เงินกู้ยืมประมาณ 53% จะมาจากสถาบันการเงิน ส่วนอีก 47% จะมาจากการออกหุ้นกู้ แล้วการกู้ยืมทั้งหมดเรายังคงการกู้ยืมที่อัตราดอกเบี้ยคงที่

- บริษัทยังคงได้รับการจัดอันดับ Tris Rating ที่อันดับ A แล้วการออกหุ้นกู้ครั้งล่าสุดที่ผ่านมาในช่วงปลายเดือนกรกฎาคม บริษัทสามารถปิดการขายได้เต็มจำนวน แล้วมียอดจองสูงกว่าค่าเฉลี่ยประมาณ 2.5 เท่า อันนี้แสดงถึงความแข็งแกร่งทางด้านผลการดำเนินงาน และความเชื่อมั่นของนักลงทุน

- นอกจากนี้เงินติดล้อยังถือเป็นสถาบันการเงินแห่งแรกที่ได้รับเงินสนับสนุนจาก ADB แล้วรวมถึง การสนับสนุนเรื่องของ Social Finance Framework ด้วย

- ปัจจุบัน เมื่อมาดูตรงหนี้สินต่อทุน จะเห็นว่าหนี้สินต่อทุน D/E Ratio ของบริษัทอยู่ที่ 2.5 เท่า ถือว่าเป็นระดับต่ำ อีกทั้งบริษัทยังมีวงเงินสินเชื่อคงเหลือที่ยังไม่ได้เบิกใช้ อีกประมาณกว่า 23,000 ล้านบาทที่จะมาช่วยสนับสนุนการเติบโตของธุรกิจ

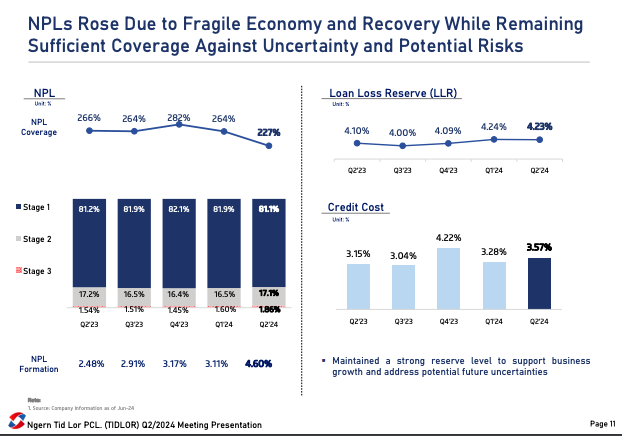

- NPL 1.86% มีการปรับขึ้นจากไตมาสก่อนหน้าจากปัจจัยทางเศรษฐกิจ และคุณภาพของลูก หนี้หลังการสิ้นสุดมาตรการพักชำระหนี้

- อย่างไรตาม บริษัทยังคงอัตราส่วนเงินสำรองต่อหนี้ที่ไม่ก่อให้เกิดรายได้หรือว่า NPL Coverage Ratio ในระดับสูงที่ 227%

- Credit Cost ในไตรมาส 2 อยู่ ที่ระดับ 3.75% ปรับขึ้นจาก ไตรมาสก่อนหน้า เกิดจากการที่ เรามีการตัดหนี้สูญ แล้วมีการตั้งสำรอง เพื่อรองรับการเติบโตของธุรกิจและปัจจัยภายนอกที่ยังคงความไม่แน่นอนต่าง ๆ

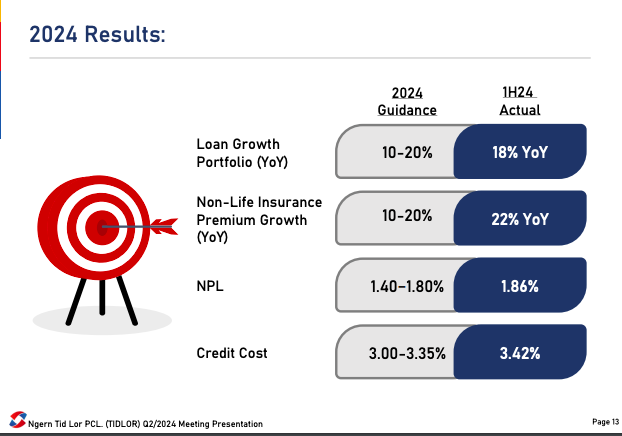

- ผลประกอบการใน 6 เดือนแรก การเติบโตพอร์ตสินเชื่อยังเติบโตได้ดีอยู่ 18% YoY

- Non-Life Insurance Premium ยังเติบโตได้ดีกว่าขอบบนที่วางไว้ อยู่ที่ 22% YoY

- NPL Credit Cost จะปรับสูงขึ้นมากกว่าเป้าหมายเล็กน้อย NPL จะอยู่ที่ 1.86% Credit Cost คือครึ่ง ปีอยู่ที่ 3.42% ด้วยกัน

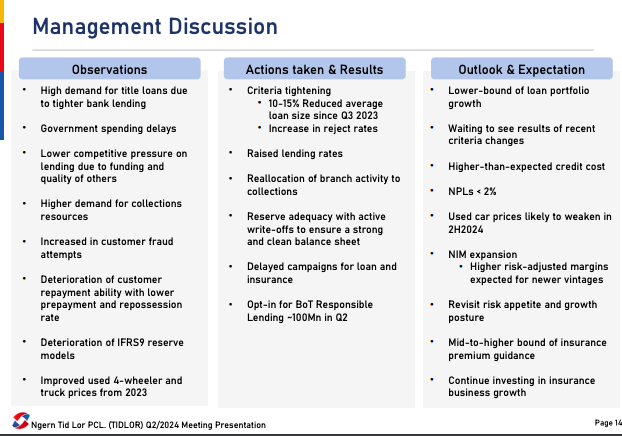

- เราได้ข้อสังเกตจากบริบทที่เปลี่ยนไป แล้วเราเลยอยากจะแชร์มาตรการที่บริษัทได้ทำไปแล้ว และการที่จะทำต่อไป แล้วผลลัพธ์ที่คาดว่าจะได้ จากข้อสรุปจากข้อสังเกตต่าง ๆ เมื่อมีการปรับของคุณภาพหนี้ที่แย่ลง Demand ของ Collector มากขึ้น Collector ที่เราพูดถึงในนี้คือ เป็น Outsource Agency ต่าง ๆ ซึ่งเป็น Tool ที่ใช้แชร์กันระหว่าง Non bank และ Bank แน่นอนเมื่อมีความต้องการด้านเงินที่สูงขึ้น จากสภาพเศรษฐกิจที่ปรับแย่ลง เราจะเห็นปริมาณ fraud ที่มากขึ้นเช่นเดียวกัน เป็น Factor นึงที่เราสังเกต ความสามารถในการชำระเงินที่น้อยลง ทั้งการชำระเงินที่ตรงงวดและการจ่าย prepayment คือ จ่ายมากกว่า 1 งวด มีการปรับน้อยลงเช่นเดียวกัน ตามสภาพเศรษฐกิจอย่างที่แจ้ง

- แล้วสุดท้ายเลย สิ่งที่เราเห็นคือ IFRS9 เป็นการ Predict อนาคตจากข้อมูลในอดีตและแน่นอน Data ใช้เยอะมาก แต่ว่าจะเห็นเลยว่า ความไม่แน่นอนทุกวันนี้เร็วและรุนแรงมาก บริษัทเราเป็นบริษัทหนึ่งที่มีความตระหนักในเรื่องนี้ เลยใช้ judgment ในการตั้ง management overlay ในระดับที่เรามองเห็นว่าเหมาะสม

- ในส่วน Action และ Result ที่เราได้รับมา จะเห็นว่าเมื่อ Demand หน้าบ้านเยอะขึ้นแน่นอนเราเป็นคนที่มี Runway ในเรื่องการหา Funding เรามีมากกว่า 23,000 ล้านบาท พร้อมที่จะเบิกจากสถาบันการเงินต่าง ๆ มีการเข้มงวดในการจัดการเครดิตที่มากขึ้น เราปรับอัตราดอกเบี้ยเพิ่มขึ้น NIM เพิ่มมากขึ้นด้วย เนื่องจากเราปรับการปรับดอกเบี้ย นโยบายและความเสี่ยงที่มากขึ้น เราเลยปรับอัตราดอกเบี้ยที่หน้าบ้าน จะเห็นได้ว่าเราปรับมาสักพัก เราเริ่มเพิ่มเห็นแล้วว่า Mix มากขึ้นเรื่อย ๆ ทำให้ Total Yield เรา เพิ่มปรับเพิ่มสูงขึ้นเค่อนข้างเยอะ และอีกส่วนที่ทำให้ NIM ปรับสูงขึ้นคือเราบริหาร Cost of Fund ได้เป็นอย่างดี

- แน่นอนว่าสิ่งหนึ่งที่เราไม่เคยไม่พูดถึงเลยคือการทำ Match Funding หมายความว่าลูกหนี้ถ้าเราปล่อยไป 3 ปี เราจะกู้ 3 ปีมาเพื่อ Match เพื่อป้องกันเรื่อง Interest Rate Risk ตราบใดก็ตามที่เรายังกู้ยาวเพื่อมา Match ยาวอยู่ ทำให้มี Cost of Fund ที่ปรับขึ้นให้ช้าเมื่อเทียบกับตลาด เนื่องจากเรามี Credit Rating ที่ดี อยู่ใน Investment Grade แล้ว ไม่ได้รับผลกระทบจากสถานการณ์ที่อาจจะผันผวนในปัจจุบันนี้จากข่าวต่าง ๆ จะเห็นได้ว่า ตอนแรกเราอยากได้ 4,000 เราได้ Over Subscribe มามากกว่า 2.5 เท่า เราเลยปรับขึ้นไปรับมา 6,000 แต่เราไม่อยากปรับเยอะกว่านั้น เพราะว่าเราไม่อยากมี Carrying Cost ที่เยอะเห็นว่า เรา Manage Cash อยู่ระดับที่เหมาะสมด้วยเช่นเดียวกัน

- การ Reallocate Resource จากหน้าสาขา จะเห็นได้ว่า จากการเปลี่ยนไปของบริบททางเศรษฐกิจ ซึ่งมีการปล่อยที่บอกว่าไซส์เล็กลง ดูมากขึ้น น้อง ๆ หน้าสาขาจะมีเวลามากขึ้นแล้วใช้เวลาบางส่วนเพื่อไปช่วยในเรื่อง Collection เพื่อให้ไปช่วย Collector เพราะว่าจริง ๆ จะมีบาง เคสอย่างเช่นเรามี Early Lead ว่าลูกค้าหายไป Contact ไม่ได้ Last Loan Location คือที่สาขาที่ลูกค้าเข้ามา แน่นอนน้องสาขาจะมีความเข้าใจ เข้าถึงใน Community ค่อนข้างเยอะ สามารถช่วย Collector ได้ เป็นอีก Strategy ที่เราปรับไปเช่นเดียวกัน

- และแน่นอนเรามีการ Reserve ระดับที่สูง สูงที่สุดในตลาด เลยจะทำให้เห็นได้ว่าเราพร้อมที่จะรองรับความเสี่ยงที่กลับเข้ามา อย่างที่แจ้งไปก่อนอันนี้เรามีเรื่อง management overlay ด้วยซึ่งเรามองอนาคตและความผันผวนไว้เรียบร้อยแล้ว และแน่นอนเมื่อมีการปรับ ทางด้านเศรษฐกิจเราเลย delay การใช้จ่ายทางด้านการทำ Marketing campaign เพื่อจะได้ควบคุมค่าใช้จ่าย มีการปฏิบัติตามมาตรการของ BOT เรื่อง Responsible Lending

- แน่นอนว่าเมื่อเรา Tighten Policy จำนวน Booking แน่นอนจะน้อยลงแต่เรายังคาดว่า เราสามารถคงอยู่ในกรอบที่เราให้ไว้ได้

- แล้วเราคงต้องดูต่อไปว่าการปรับปรุง เรื่องต่าง ๆ จะส่งผลกระทบยังไง เพราะเนื่องจากเราปรับมาตลอด ตั้งแต่ปลายปี 2022 จะเห็นได้ว่า New Booking ทยอยเข้ามา

- เรามองว่าคงมี Credit cost ที่สูงขึ้น แต่ว่ายังอยู่ในระดับต่ำในตลาด โดยเฉพาะ NPL เรามองว่าเราจะสามารถควบคุมได้ในระดับที่ต่ำกว่า 2% ซึ่งถ้าเมื่อเทียบกับผู้เล่นอื่นในตลาด เราอยู่ในจุดที่ต่ำที่สุดในอุตสาหกรรม แล้วก็ต่ำมาก ๆ ด้วย

- ต่อมาเราคาดว่า Use Car Price จะดรอปไปอีกในไตรมาส 3 - 4

- NIM Expansion ปรับสูงขึ้นเพราะะว่าเราเห็นความเสี่ยงที่มากขึ้น จึงมีการชาร์จ pricing ที่สูงขึ้นเช่นเดียวกัน

- ในขาของ insurance เรามองว่าเรายังคงเติบโตได้ดีต่อไป เป็นอีกสิ่งนึงที่เราลงทุนมาตลอดเรามองว่าระหว่างที่เราบริหารสินเชื่อด้วย แล้วบริหารในขา insurance broker ด้วย เพื่อเป็นหนึ่งหนึ่งปัจจัยในการกระจายความเสี่ยง อย่างที่เคยได้แจ้งไปหน้าตาลูกค้าประกันและ ลูกค้าสินเชื่อนมีความแตกต่างค่อนข้างมาก เพราะว่าลูกค้าประกันเรามากกว่า 87% ไม่ได้มีผลิตภัณฑ์สินเชื่อกับเรา เห็นได้ว่ามีการกระจายความเสี่ยงทางด้านรายได้และค่าใช้จ่าย

- โดยเฉพาะในสถานการณ์ที่ไม่ปกติ เราที่ถูกมองว่าเป็นบริษัทที่ มีความเข้มข้นทางด้านบริหารความเสี่ยง มีผู้ถือกหุ้นที่แข็งแกร่ง และความไม่แน่นอนทั้งหลาย แน่นอนว่าว่าเรามีวงเงินที่เพียงพอ 23,000 ล้านบาท ที่สามารถใช้ชำระคืนหนี้ล่วงหน้าได้ถึง 12 เดือน อีกทั้เป็นผู้เล่นเดียวในตลาดในอุตสาหกรรมที่ ได้ Rating A จาก Tris ซึ่งถือว่าเป็น Investment Grade นอกจากนี้ยังมี Balace Sheet ที่แข็งแกร่ง แน่นอนตั้งสำรองที่สูงตลอดมา โดนคำถามมาตลอดว่าตั้งที่สูงไว้เผื่อไว้อะไร แน่นอนเผื่อไว้สถานการณ์ปัจจุบันนี้เพราะความเสี่ยงคือสิ่งที่เราไม่คาดคิด เพราะสิ่งที่เราคาดคิดไว้หมดแล้วเราบุคไปหมดแล้วอันนี้คือความเสี่ยงที่เรารับไว้ จะเห็นได้ว่าเราสามารถ Maintain ตัว Margin ทั้งหลายได้ D/E Ratio ในระดับที่ต่ำอยู่ที่ 2.5 เท่า มีความสามารถในการ Gearing ในการเติบโต เราเป็นผู้เล่นที่เหลืออยู่ในตลาดไม่กี่เจ้าที่มีความสามารถเข้าถึงในแหล่งเงินทุนได้ไม่ว่าเศรษฐกิจจะเป็นแบบนี้หรือจะมีข่าวไม่ดีเกี่ยวกับตลาดเงินหรือตลาดทุน และแน่นอน Cost Structure ของเราส่วนมากเราลงทุนอยู่ใน Technology และ Automation Process ต่าง ๆทำไมสิ่งสิ่งนี้เป็นสิ่งสำคัญ จะเห็นได้ว่าเรามี CI Ratio ที่ปรับลดลงเรื่อย ๆ สืบเนื่องมาจาก การลงทุนและค่าใช้จ่ายส่วนมากของเราไปอยู่อยู่ในเรื่อง IT Digital Technology ต่าง ๆ New Vintage Booking แล้วค่าต้องดีขึ้น จากที่เห็นมาเพราะว่า Early Lead ดีขึ้นจริง ๆ แต่ว่าเป็นสิ่งที่ต้องใช้เวลา

- สุดท้ายแน่นอนเรามี Insurance Business ซึ่งมีความแตกต่างและมีการกระจายความเสี่ยงที่ดี แล้วเป็นปัจจัยนึงซึ่งไม่ได้รับผลกระทบในความเสี่ยงเดียวกับธุรกิจสินเชื่อ

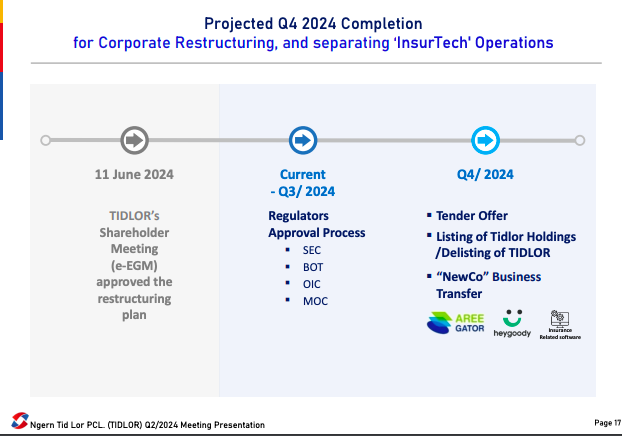

- ปัจจุบันในไตรมาส 3 เรากำลังรอ Approval จาก Regulator ต่างๆ ที่เกี่ยวข้อง Timeline เยังเป็นไปตามเดิมอยู่ว่า Tender Offer เนี่จะเข้ามาใน Q4

Q&A

บริษัทมีแนวทางการจัดการกับ NPL ที่ปรับขึ้นอย่างไรบ้าง แล้วคิดว่าสถานการณ์ยังอยู่ในควบคุมหรือไม่

- NPL มองว่ายังต่ำกว่า 2% หนึ่งในความมั่นใจคือเราเริ่มมีการ Tighten Policy มาตลอด มี Early Lead ที่ดีแล้วเรามีการตั้ง Reserve ที่เพียงพอ จะเห็นได้ว่าจะเป็นอยู่ในระดับที่ อาจจะปรับสูงขึ้นกว่าที่คาดการไว้เพราะเนื่องจากเซอร์ไพรสต่าง ๆ สิ่งหนึ่งที่ สำคัญตลอดคือเรามีการป้องกันความเสี่ยงในการตั้ง Reserve ที่เหมาะสมเพียงพอ แล้วตอนนี้คือช่วงที่จะเทสจริงๆ ว่าสิ่งที่เราคิดมาตลอดและการที่เราทำตามมาตรการที่มีความเข้มงวดนี้มาตลอดส่งผลดีกับบริษัทอย่างไรในอนาคต

- เงินติดล้อไม่ได้รับผลกระทบ กลับกันเราได้ Demand มากขึ้น เนื่องจากเราอยู่ที่ Rating A อีกทั้งได้รับความมั่นใจจากนักลงทุน

- ในขาอีกขานึงจะเป็น Bank borrowing จริง ๆ แล้วเรามีความสัมพันธ์กับธนาคารเยอะมาก หลายเจ้ามาก แล้วเจ้าล่าสุด ADB เราเป็นเจ้าแรกที่ ADB ปล่อยให้ 150 ล้านเหรียญ sizable ระดับหนึ่งเหมือนกัน ใช้เพื่อสนับสนุน Social หรือหมายความว่ามี purpose ในการใช้เงินทุนอย่างชัดเจน แน่นอนเกิดจากความมั่นใจที่เราเคยได้มี relationship กับสถาบันทางการเงินระดับ International แบบนี้มาก่อนแล้ว ทำให้ ADB มีความเชื่อมั่นในเราว่าเราสามารถปฏิบัติตามมาตรการหรือกลไกที่เป็นระดับสากลได้อย่างต่อเนื่อง

- การที่มีแบบฟอร์มยื่นขอถอน บมจ. เงินติดล้อออกจากตลาด จริง ๆ เป็นหนึ่งในกระบวนการของแผนการปรับโครงสร้างผู้ถือหุ้นแลการจัดการของเราอยู่แล้ว แต่ว่ายังในปัจจุบันคือหุ้นของ บมจ. เงินติดล้อยังอยู่ในตลาดแล้วสามารถทำการซื้อขายได้ตามปกติ

- ปัจจุบันบริษัทยังอยู่ในระหว่างช่วงขออนุญาตจากหน่วยงานต่าง ๆ ที่เกี่ยวข้องสำหรับการอนุมัติแผนการปรับโครงสร้าง แล้วเมื่ออนุมัติเรียบร้อย ถึงจะเป็นช่วงของการทำ Tender

- Offer หรือว่าการแลกหุ้น ซึ่งอันนี้ยังดำเนินเป็นไปตามแผน ซึ่งคาดว่าการแลกหุ้นจะเกิดประมาณ ช่วงไตรมาส 4 หรือว่าเดือนตุลาคมหรือถึงเดือนพฤศจิกายนของปีนี้ เมื่อหลังจาก นั้นเมื่อเป็นการแลกหุ้นเสร็จแล้วเราจะทำการจดทะเบียนของ Tidlor Holding เข้าไปแล้วถึงจะทำการถอนของบมจ.เงินติดล้อออกจากตลาดหลักทรัพย์

- เราคาดว่ายังอยู่ในกรอบแต่อาจจะไม่ได้อยู่ขอบบน ส่วนกลุ่มลูกค้าที่เราเติบโตแน่นอนว่าเรามีกลุ่มลูกค้า 3 ประเภทรถคือ 2 ล้อ 4 ล้อ และรถบรรทุก

- แน่นอนรถบรรทุกเราเห็นปัจจัยความเสี่ยงค่อนข้างเยอะ อิงกับ Macro Economic Factors และ Goverment Spending ด้วย แล้วจะเห็นได้ว่าเราอาจจะชลองการเติบโตของฝั่งรถบรรทุกลง ดังนั้น ปัจจัยการเติบโตอาจจะอยู่ที่ 2 ล้อกับ 4 ล้อมากกว่า

- คาดว่าจะปรับสูงขึ้นเมื่อเทียบกับปีที่แล้ว และอัตราดอกเบี้ยอาจปรับลดลงอาจจะช่วยให้ NIM มี Expansion ที่ดีขึ้น

- แทบจะไม่ส่งผลกระทบเลย ผลิตภัณฑ์จำนำทะเบียน ลูกค้าจะต้องมี Ownership ในรถนั้นๆ แล้วดังนั้นแปลว่าลูกค้าต้องจ่าย High Purchase แรกจบไปเรียบร้อยแล้ว หมายความว่า Impact ต่าง ๆ จาก EV กว่าจะสเกลมาเป็นว่าเขาจ่ายปิดจบรถ EV ไปแล้วอาจต้องใช้เวลา 3 ปี 5 ปี 7 ปี

- อันนี้จะเป็นวงเงินที่ยังไม่ได้เบิกมาใช้ ไม่ได้มีค่าใจด้านดอกเบี้ย

- อย่างที่แจ้งไป คนที่ได้รับผลกระทบจากปัจจัยเรื่อง Government Spending มาก ๆโดยตรงจะมาจากผลิตภัณฑ์รถบรรทุก เริ่มทยอยกันมาแล้ว ทุกท่านขับรถไปตามถนนในกรุงเทพฯจะเริ่มเห็นการเริ่มซ่อมถนนกันเยอะขึ้นต้องรอว่าเงินจะไหลจาก Operator เหล่านี้กลับมาขาไฟแนนซ์ เริ่มเห็นการปรับในเรื่องการใช้จ่ายทางภาครัฐ

- แน่นอนว่าตลาดต่างประเทศจะมีความเสี่ยงที่สูงกว่าอยู่แล้ว ในมุมมองเขาก็คงดู Country Risk ของเราด้วย ถ้าเป็นปกติเแล้วต่างประเทศมักจะแพงกว่าอยู่แล้ว แต่เห็นได้ว่าที่เราเคยมี transaction ทั้งกับ IFC แล้ว ADB เขาเป็น G2G และเป็น Social Financ e ด้วยหมายความว่าการจะใช้เงินต้องใช้แบบ Specific Purpose เท่านั้น จะเห็นได้ว่ามีความความพิเศษเหล่าเแน่นอนว่า Pricing จะต้องน้อยกว่าเรทในการกู้ยืมต่างประเทศทั่วไปอยู่แล้วใน ส่วนการกู้ยืมอื่น ๆ แน่นอนว่าเรามการบริหารความเสี่ยงไม่ว่าจะมาเป็นเงิน ทุนต่างประเทศเข้ามาหรือว่าจะเป็น Float Rate เข้ามา แล้วมีการทำสวอปปิดความเสี่ยงตรงนี้หมด

- นอกจากการทำ Duration Matching แล้ว swap ให้เป็น thb แล้ว swap กลมาเป็น fix ทุกเคส 100% เห็นได้ว่าเราปิดความเสี่ยงเหล่านี้หมดแล้ว

- ยังตามเก็บหนี้เองอยู่ เราไม่ได้มีการขายออกไปให้ AMC และจะสร้าง Outsource Agency ในการช่วยด้วยในส่วนนี้

- ต้องแจ้งว่า Responsible Landing มี 2 ส่วนด้วยกัน แจ้งก่อน ก่อนจะยึด ติดต่อลูกค้าอีกครั้ง ติดต่อทุกกรณี ลูกค้าต้องตกลง เลยจะทยอย ๆ เข้ามา สัดส่วนเลยไม่เยอะมาก มากตรการเพิ่งเริ่มต้นต้นปี

- ยังคงนโยบายจ่ายปันผลไม่ต่ำกว่า 20% เหมือนเดิม

- อันนี้เท่าที่ทางบริษัทติดตาม รถบรรทุกปัจจุบันอาจจะเข้ามาแค่บางพื้นที่ ปัจจุบันอันนี้เรายังไม่ได้เห็นผลกระทบแต่ว่ายังไงเรื่องนี้เราคงติดตามใกล้ชิดต่อไป

- จริง ๆ อยากให้มองที่ LLR เราตั้งอยู่ในระดับสูงอยู่ 4.23%

- OA ในขา Collection ไม่ได้มีการลดลง แต่ต้องต้องแจ้งอย่างนึงคือมีการแย่ง resource ของ OA กันแน่นอน อาจจะต้องมีการพูดคุยกับ OA ใน การแบ่ง resource ให้ชัดเจน แล้วเรามีเจ้าที่มี Relationship ที่ดีอยู่แล้วที่ใช้เป็นประจำ

- จะมีการทั้งจ้างมากู้เงิน แล้วเรามีการตรวจพบการปลอมแปลงเอกสารบางประเภทเรามีวิธีการ Cross Check ในการ validate เอกสาร เลยทำให้เราสามารถตรวจพบตรงนี้ได้แล้วป้องกันกลุ่มเหล่านี้ได้ไม่ให้เข้ามาบุคในพอร์ตของเรา

- Demand หน้าสาขาเยอะมาก ลูกค้าสินเชื่อ Walk in เข้ามา ที่น่าสนใจคือลูกค้าประกัน walk in เข้ามา เหมือนกันจากการที่เรามีการทำออนไลน์ Media ต่าง ๆ ซึ่งเข้าถึงกลุ่มลูกค้าทุกประเภทเลย

- ในส่วนของมอเตอร์ไซค์ จริง ๆ ราคาค่อนข้างนิ่งแล้วตั้งแต่ต้นปีที่ผ่านมา ส่วนรถยนต์ตั้งแต่ต้นปีราคาเริ่มขึ้นมาแล้วเหมือนกัน ตอนนี้นิ่ง ๆ เทรนด์นี้จะเห็นในรถบรรทุกเหมือนกัน แต่มองว่าต้นปี supply น้อยด้วย

- ต้องแจ้งว่า ครึ่งปีหลัง คงต้อง Wait and See เพราะว่ามีปัจจัยภายนอกค่อนข้างเยอะ มีความเสี่ยงที่ไม่สามารถคาดการณ์ได้ แต่เราตระหนักรู้และเข้าถึงข้อมูลข่าวสารและปรับตัวได้อย่างรวดเร็ว การเติบโตครึ่งปีหลังคาดว่าจะอยู่ในกรอบที่ตั้งไว้

- %LTV อาจจะไม่ได้ปรับ แต่สิ่งที่เราปรับคือราคาประเมินที่ใช้มาเป็นฐานในการประเมินเพื่อให้สะท้อนราคาตลาดปัจจุบันมากที่สุด

- Loan Growth ยังคงเป้าเดิมที่ 10-20% เราไม่ได้มีการปรับเป้า แต่อย่างไรตามมองว่าทั้งปีมองว่าจะโตประมาณ 10-15%

- จริง ๆ เราเติบโตเป็น Double Digit มาตลอด แต่เนื่องจากฐานที่ใหญ่ขึ้น เนาะพอคิดเป็น Percentage แล้วจะมีความท้าทายที่มากขึ้น เรายังคาดหวังว่าเราจะสามารถเติบโตที่ Double Digit ได้อย่างต่อเนื่อง แล้วคงเป็นอีกรายได้หนึ่งซึ่งมีความเสี่ยงที่แตกต่างกับธุรกิจสินเชื่อเพื่อกระจายความเสี่ยงให้กับนักลงทุนทุกท่าน

- ประมาณช่วง 3 ปีที่ผ่านมา ธุรกิจประกันโตเฉลี่ยประมาณ 25% ปีนี้เราปรับลงมา 10-20% อีกส่วนนึงมาจากการที่ฐานเพิ่มขึ้นทุกปี

- ไม่ได้ ต้องแจ้งตามตรงว่าเป็นบริการที่เราช่วยแก้ปัญหาให้ลูกค้า แน่นอนลูกค้าท่านที่มาซื้อ ผลิตภัณฑ์ผ่าน Broker ดังนั้น Last Contact Point คือ Broker เขาจะจำได้แต่ว่าซื้อประกันจากเงินติดล้อ เราเห็นพฤติกรรมลูกค้าโทรมาหาเราเพื่อให้ช่วยทำเรื่องเคลมให้มา ตลอดเลยเป็น เลยเป็นสิ่งที่เราตระหนักได้ว่าเป็น Servoec ที่ลูกค้าต้องการ สร้างความครบถ้วน ครอบคลุม แน่นอนเป็นอีก Data Point นึงที่เราสามารถเก็บได้ว่าลูกค้ามีความพึงพอใจหรือไม่พึงพอใจในเรื่องอะไรบ้าง เพื่อเราจะได้สามารถ feedback ให้กับ insurers ต่าง ๆ ได้

- ต้องแจ้งว่า ถ้าแยกเป็นธุรกิจสินเชื่อ ธุรกิจประกัน ธุรกิจประกันที่เป็นนายหน้า เป็นธุรกิจที่มีสินทรัพย์ระดับที่ต่ำ CI Ratio สูงกว่าแน่นอนพอ blended ไปแล้วจะเลยเห็นได้ว่าเราอาจจะเอาไปเทียบกับผู้เล่นที่เป็น Pure Play ที่เป็น Lending Business อย่างเดียวไม่ได้แต่ถ้าให้ตอบ อาจจะยังตอบไม่ได้เพราะเนื่องจากมีธุรกิจที่เกี่ยวข้องกับนหน้าประกันภัยรูปแบบอื่น ๆ แบรนด์อื่น ๆ แล้ว target segment customer อื่น ๆ ที่แตกต่าง กันไม่ว่าเป็น AREEgator ซึ่ง เราไปแอินกับขา sub broker แล้ว หรือจะเป็น HeyGoody ซึ่งเป็นลูกค้าออนไลน์ 100% จะแตะกลุ่มลูกค้าที่แตกต่างกัน

ที่มา: https://www.youtube.com/watch?v=l0w1JFkolt0