Oppday Q2/2024 DOHOME บมจ. ดูโฮม

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

[DOHOME] บริษัท ดูโฮม จำกัด (มหาชน)

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

- 20240818 DOHOME-01.jpg (297.7 KiB) Viewed 230 times

- 20240818 DOHOME-01.jpg (297.7 KiB) Viewed 230 times

สรุปคลิป Oppday Q2/2024 DOHOME บมจ. DOHOME

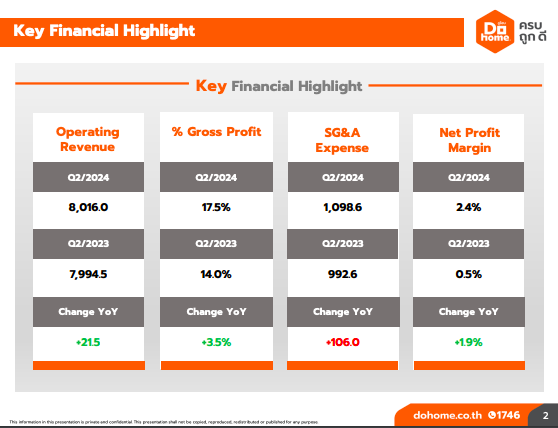

Key Financial Highlight Q2/2024

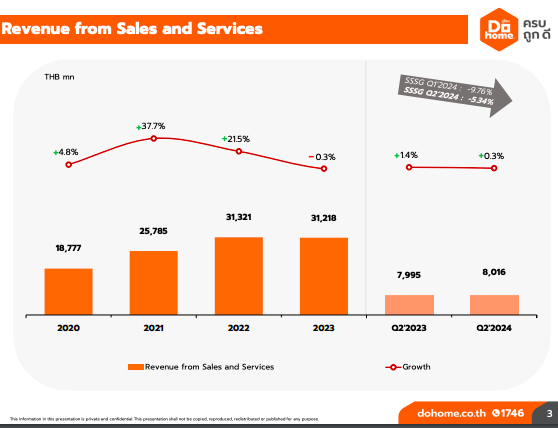

- รายได้บวก 21.5 ล้านบาท หรือ +0.3%

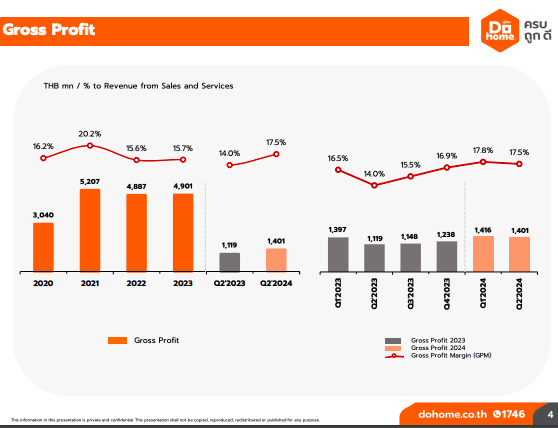

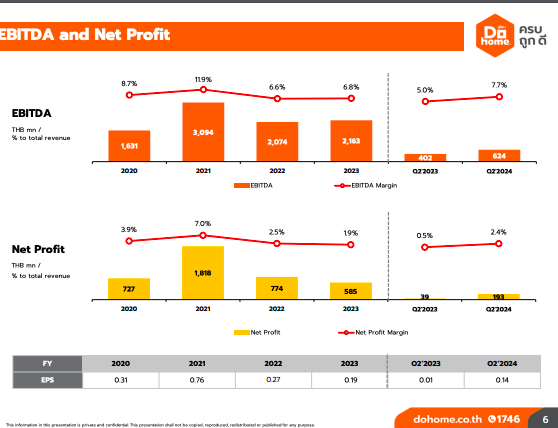

- Gross Profit Margin ปรับสูงขึ้นจาก 14 % ไปเป็น 17.5% ซึ่งสูงขึ้นอย่างมีนัยยะสําคัญ

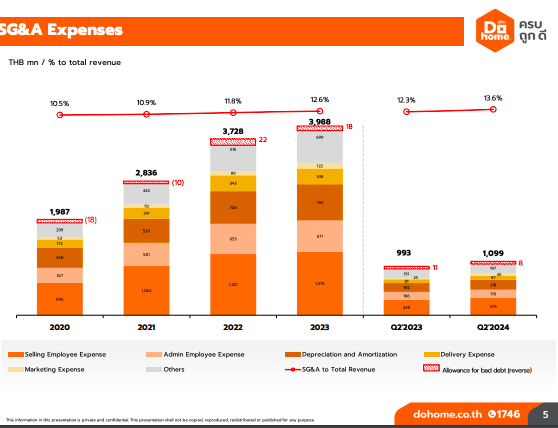

- SG&A ค่าใช้จ่ายสูงขึ้นมา 106 ล้าน ซึ่งสืบเนื่องมาจากการเปิด New Store

- Net Profit Margin ปรับสูงขึ้น จาก 0.5% เป็น 2.4%

- หากดูไตรมาสที่ 2 SSSG ติดลบอยู่ 5.34% หากเทียบกับไตรมาสที่หนึ่งติดลบ 9.8 เพราะฉะนั้น ติดลบน้อยลง โชว์สัญญาณที่ดีขึ้น

- ไตรมาสที่3 เดือน 7 เริ่มเห็นสัญญาณที่เป็นค่อนข้างดี คือ SSSG เป็นบวก

- หากดูว่าทําไมยอดขายถึงเพิ่มจากไตรมาสที่หนึ่ง เนื่องจาก ผู้รับเหมามีงานมากขึ้น ทำให้ยอดขายบวกมากขึ้น ในขณะที่ผู้บริโภคไม่ต่างจากไตรมาสที่หนึ่ง คือยังเป็นลบ เพราะฉะนั้นสินค้าอะไรที่เกี่ยวกับผู้รับเหมาดูดีขึ้นหมด ไม่ว่าจะเป็น ซ่อมแซมหรือก่อสร้าง ในขณะที่ตกแต่งซึ่ง Represent ถึงกลุ่มสินค้าที่เป็นของ End Customer ยังคงติดลบอยู่ แต่หากมาดู ยอดขายตามภูมิภาค ภาคอีสาน ภาคกลาง ภาคเหนือ ยังคงติดลบอยู่ แต่ภาคตะวันออก ภาคใต้ เป็นบวกแล้ว บวกค่อนข้างดี

- ส่วน New Store Performance ถึงแม้ว่ายอดขายจะยังไม่ได้ตามที่คาด แต่ New Store ทั้งหมด Net Profit Margin เป็นบวกแล้ว ซึ่ง Net Profit Margin บริษัทหักลบดอกเบี้ยกับค่าเสื่อมของ New Store ไปเรียบร้อยแล้ว เพราะฉะนั้นNew Store Performance ไม่ได้ดูดีเท่าที่คาด ยอดขายไม่ได้มาตามที่คาดหวังแต่ Net Profit เป็นบวก

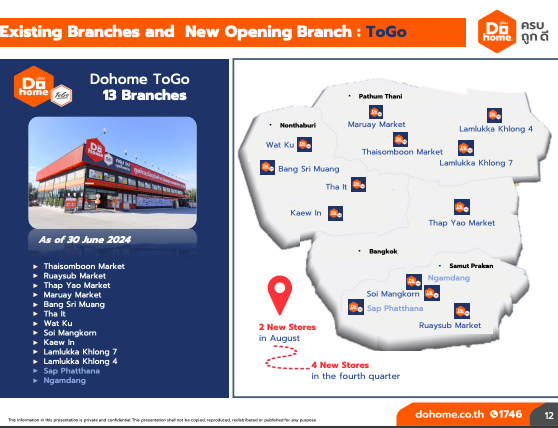

- ถัดไปหากมาดูเป็นช่องทาง E-Commerce กับ ToGo โตค่อนข้างเยอะ ซึ่ง ToGo ถึงแม้ว่า SSSG จะติดลบเยอะ ที่ -18% อันเนื่องมาจากการมีการปิดสาขาที่ Under Perform เพราะฉะนั้น ถ้ามาดู Net Profit Margin ของกลุ่ม ToGo ดูดีขึ้นกว่าไตรมาสที่ 2ปีที่แล้ว ค่อนข้างดี

- ToGo ถ้าดูยอดขายรวม บวกค่อนข้างเยอะ ถึงแม้ว่า SSSG จะติดลบ ซึ่งติดลบมาจากการปิดสาขาที่ Under Perform เพราะฉะนั้น Net Profit Margin ของกลุ่มธุรกิจที่เป็นToGoดูดีขึ้น ส่วน E-Commerceโตขึ้นค่อนข้างเยอะ ทั้ง 2ช่องทางเป็นสัดส่วนประมาณ 3%

- ส่วนอีกอันหนึ่งที่ดูเลขยังไม่ค่อยดีเท่าไหร่นักคือHouse Brand มีสัดส่วนยอดขายลดลง จากปกติสัดส่วนประมาณ 20% ปัจจุบันนี้ลดลงเหลือ 19% อย่างไรตาม สัดส่วนนี้คาดว่าจะมีการปรับสูงขึ้นในไตรมาสที่ 3 กับไตรมาสที่ 4

- หากเทียบกับไตรมาสที่หนึ่ง ไม่ได้แตกต่างกันมากนัก ไตรมาสที่หนึ่งประมาณ 17.8 ไตรมาสที่ 2 ประมาณ 17.5

- แต่หากเทียบกับไตรมาสที่ 2ของปี 2023 นี้บวกค่อนข้างเยอะ คือบวกขึ้นมา 3.5% ค่อนข้างดี ซึ่งนี้บวกในทุกกลุ่มลูกค้า ไม่ว่าจะเป็นช่างผู้รับเหมาหรือ End Customer สะท้อนว่าทุกกลุ่มสินค้าบวกหมดเหล็กก่อสร้าง ซ่อมแซม ตกแต่ง บวกทุกกลุ่มสินค้า บวกทุกภูมิภาค และ บวกทุกช่องทาง เพราะฉะนั้น Gross Profit Margin ทําได้ค่อนข้างดีมาก

- หลายท่านถามว่า Gross Profit Margin จะมีรูมในการเพิ่มขึ้นอยู่บ้างไหม จะเห็นได้ว่าสัดส่วนยอดขายที่มาจาก House Brand ลดลง จาก 20 ไปเป็น 19 ซึ่งคาดว่าสัดส่วนตรงนี้จะปรับสูงขึ้นในไตรมาสที่ 3 และ 4 ทำให้ GP จะกลับมาสูงขึ้นจาก House Brand เพราะปัจจุบันนี้ House Brand มี GP ที่ประมาณ 30%

- ค่าใช้จ่ายสูงขึ้นจาก 993 ล้านเป็น 1099 ล้าน

- เนื่องมาจากไตรมาสที่ 2 ปีที่แล้วมี 21 Store ในขณะที่ปัจจุบันมี 24 Store คือเพิ่มมา 3 Storeที่เป็น Size L Format เพราะฉะนั้นค่าใช้จ่ายสูงขึ้น ในไตรมาสที่3กับในไตรมาสที่สี่มีรูมในการพัฒนาค่าใช้จ่ายบางอย่าง มีแพลนในการติดตั้ง โซลาร์เซลล์ให้ครบทุกสาขาตามกําลังการใช้ไฟ เพราะฉะนั้นค่าไฟจะปรับลดลง ซึ่งค่าใช้จ่ายไฟฟ้าเป็นค่าใช้จ่ายเบอร์ 2 รองจากค่าของเงินเดือนของพนักงาน ไตรมาส3-4 ค่าไฟจะเริ่มลดลง

- EBITDA Margin ปรับจาก 5 เป็น 7.7

- Net Profit 0.5 เป็น 2.4

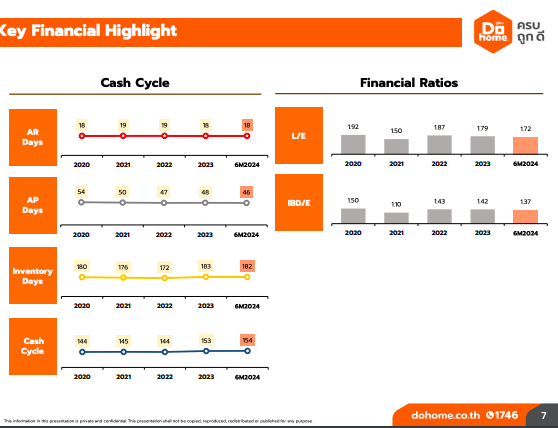

- Total L/E ปัจจุบันนี้อยู่ที่ 1.72 ซึ่งที่เราคุยกับธนาคา รขั้นต่ำสุดจะประมาณ 2.5 บางธนาคาร ให้อยู่ 3 หรือ 3.5 เพราะฉะนั้นตัวนี้ยังมีรูมพอสมควร

- ปัจจุบันนี้มีอยู่ 24 Store มีแพลนในปี 2025 จะเปิดอยู่อีก 3 Store ด้วยกัน ซึ่งเป็น Store Size L 2 Store จะเปิดในช่วงครึ่งปีแรก ซึ่งปัจจุบันนี้อยู่ในระหว่างก่อสร้าง ค่าใช้จ่ายน่าจะเริ่มรับรู้ประมาณเดือน 1-3 ปีหน้า เพราะฉะนั้น จากนี้จนถึงสิ้นปี ค่าใช้จ่ายในการเปิด New Store จะยังไม่มี ส่วนอีกหนึ่ง Store จะเปิดในช่วงไตรมาส 2

- ปี 2026 อีกประมาณ 3 Store เหมือนกัน 1 Storeมีที่ดินอยู่แล้ว ซึ่งสะท้อนไปในงบเรียบร้อยแล้ว ส่วนอีกหนึ่งอันกําลังอยู่ในระหว่างเซ็นสัญญา และอีกหนึ่งอันอยู่ในระหว่างเจรจาต่อรองในด้านราคาซื้อหรือเช่า

- ซึ่งในการลงทุน L Store Format มีการใช้เงินลงทุนสาขานึงประมาณ 400 -450 Target IRR อยู่ที่ประมาณ 12 Pay Back ประมาณ 9

- ยอดขายดีขึ้นค่อนข้างเยอะเป็น Double Digit ทั้ง ๆ ที่จริง ๆแล้ว SSSG อย่างเดียวติดลบ 18 อันเนื่องมาจากปิด Store ที่Under Perform เพราะฉะนั้น ToGo ค่อนข้างดี อย่างไรตาม จะมีการปรับรูปแบบเพื่อให้คืนทุนเร็วขึ้น เพราะฉะนั้น ตอนแรกแพลนของเราในครึ่งปีแกร จะเปิดอยู่ทั้งหมด 6 จะเปิดเหลือแค่ประมาณ 2 และอีก 4 จะเลื่อนไปเปิดประมาณต้นปี 2025 เพราะฉะนั้นในปี 2025 จะเปิด ToGo ประมาณ 4+8 เป็น 12

- Gross Profit Margin ปรับดีขึ้น GP ดีขึ้น ยอดขายดีขึ้น โครงสร้างค่าใช้จ่ายกําลังลีน เพราะฉะนั้นนี้ดูดี

- เรามีบริการเกี่ยวกับ ติดตั้ง ตกแต่ง ต่อเติม ตามตรวจ ในทุกกลุ่มสินค้าของ DOHOME นี้ทําให้รายได้อื่น ๆ ของค่อนข้างดีขึ้น

- Q1- Q2 มีร่วมมือกับแบงก์อยู่หลายแบงก์

- สัดส่วนยอดขายของปี 2023 20% ส่วน 6 เดือน 19% ลดลง

- อย่างไรตามในไตรมาสที่ 3 - 4 สัดส่วนยอดขายควรจะสูงขึ้นมาเป็น 20 -21% ขั้นต่ำ ซึ่ง GP ของ House Brand 30% กว่า เพราะฉะนั้นหากสัดส่วนปรับขึ้นในไตรมาสถัด ๆ ไป จะเป็นอีกหนึ่งสาเหตุที่ทําให้ GP น่าจะดูดีขึ้นเ

- มีผลิตภัณฑ์ที่เป็น Green Product ในทุกทุกกลุ่มสินค้า ไม่ว่าจะเป็นกลุ่มก่อสร้าง ซ่อมแซมและตกแต่ง

- ปัจจุบันแล้วมีจํานวน SKU Green Product ค่อนข้างเยอะ

- อีกทั้งทางจัดซื้อ หน่วยงานที่เกี่ยวข้อง พยายามหาสินค้าที่เป็นผลิตภัณฑ์ Green Product มาจําหน่ายมากยิ่งขึ้น

- เราเป็นธุรกิจซื้อมาขายไป ดังนั้น จะให้ความสําคัญในทุกกระบวนการ เริ่มต้นตั้งแต่ผู้ผลิตจนจนถึงปลายทาง คือการส่งมอบต่อลูกค้า อีกทั้ง ยังให้ความสําคัญใน 3 มิติ ไม่ว่าจะเป็นด้านสิ่งแวดล้อม สังคม และด้านการกํากับดูแลกิจการที่ดี

- แบ่งเป็น 3 ส่วน คือ การสร้างเทคโนโลยีและนวัตกรรมที่ยั่งยืน ยกระดับพนักงานและพัฒนาศักยภาพของพนักงาน จะเห็นว่าของเรามีบริษัท DOHOME Academy ซึ่งตรงนี้ใช้ในการเทรนนิ่งพนักงานในทุกภาคส่วนของของบริษัทแล้วอีกส่วนนึงคือการสร้างการใช้ทรัพยากรอย่างคุณค่า ซึ่งตรงทางบริษัทให้ความสําคัญที่จะพยายาม Target Net Zero ปี 2065 ซึ่งตรงทางบริษัทอยู่ระหว่างดําเนินการในหลายอย่างด้านความยั่งยืน

x

x

- ความสําคัญนึงที่ทางบริษัทให้ความสําคัญคือ ทางบริษัท ได้แสดงเจตนารมณ์เข้าร่วมในการต่อต้านทุจริตคอร์รัปชั่น ซึ่งเมื่อปี 2023 ทางบริษัทได้ผ่านการรับรองเป็นที่เรียบร้อยแล้ว พยายามให้ทุกส่วนงานไม่ว่าจะเป็นภายในองค์กรของเรา พนักงานทุกคน หรือตั้งแต่คู่ค้า ลูกค้า ทุกท่านให้ความสําคัญกับตรงนี้ในเรื่องการต่อต้านทุจริตคอร์รัปชั่น

Q&A

ลูกหนี้การค้าเพิ่มขึ้นจากสาเหตุใด

- การเพิ่มขึ้นของลูกหนี้การค้าในไตรมาส 2 มาจาก 2 ประเด็นหลัก ๆ สาเหตุแรกคือ ด้วยการฟื้นตัวในไตรมาส 2 จะเห็นว่า SSSG ติดติดลบน้อยลง ซึ่งถ้าไปดูรายละเอียด ลูกค้าเป็น 2 กลุ่ม กลุ่มที่เป็นขายส่งกับค้าปลีกในกลุ่มขายส่ง SSSG จากที่ติดลบ Double Digit ก็ติดลบน้อยลงมามากแปลว่าสัดส่วนของลูกค้ากลุ่มนี้เพิ่มขึ้น ซึ่งลูกค้ากลุ่มเป็นกลุ่มที่มีการซื้อเครดิต ทําให้สัดส่วนลูกหนี้ในใน Q2 เทียบกับ Q1 จะอาจจะมีปริมาณเพิ่มขึ้น

- แล้วอีกเหตุผล สิ้น Q2 เป็นวันอาทิตย์ อาจจะมีลูกค้าบางรายที่อาจจะสลิปการจ่ายมาเป็นวันที่ 1 กรกฎาคมแทน ทําให้ในช่วงปิดงวดที่ 30 มิถุนายน ยอดลูกมีราคาอาจจะสูงขึ้นมากว่าปกติเล็กน้อย ซึ่งถัดมาวันที่1 กรกฎาคมลูกค้าเขากลับเข้ามาจ่าย จะเป็น 2 สาเหตุที่ทําไมไตรมาส 2 ลูกหนี้การค้าอาจจะสูงขึ้นมากว่าในช่วงก่อน

- 3 New Store Format ยอดขายไม่ได้เป็นไปตามที่คาดหวัง แต่ทั้งหมด NPM เป็นบวกแล้ว ซึ่งตัดดอกเบี้ยตัดค่าเสื่อมไปหมดเป็นบวกเรียบร้อยแล้ว เพราะฉะนั้นยอดขายยังไม่ดีเท่าไหร่

- เนื่องจากเป็น New Store ยอดขายค่อนข้างมี Growth อยู่พอสมควรเพียงแต่ว่า Growthยังน้อยกว่าที่คาดเอาไว้

- มีบางอันที่เป็นไปตาม Target แต่ บางอันไม่แต่ ภาพรวม ToGo ค่อนข้างโอเค

- ในเรื่องของโลเคชั่นค่อนข้างลงตัว มีกลยุทธ์เพิ่มเติมอีกหรือเปล่า คือมี จะพยายามทําให้ pay back สั้นลง ซึ่งดี เป็นข่าวที่ดี

- ปัจจุบันที่เห็นไม่ต่างอะไรกับไตรมาสที่ 2

- มีทุกเดือน มีทุกวัน สูงขึ้นตลอดเวลา มีแนวโน้มเป็นอย่างไรบ้าง คือสูงขึ้นตลอดเวลา ประเด็นของ นายช่างไม่ได้อยู่ที่จํานวนช่างที่สูงขึ้น แต่อยู่ที่คุณภาพของช่างที่เราสกรีน ซึ่งอันนี้เป็นจุดเด่นของนายช่าง DOHOME เราสกรีนคุณภาพช่างค่อนข้างดีมาก อย่างล่าสุด เป็นหนึ่งในลิสต์ของช่างที่ SME BANK เค้าอนุญาต คือได้รับวงเงินจากทางครม.มาประมาณ 15,000 ล้าน เราเป็นหนึ่งในนั้นที่ SME BANK จะปล่อยวงเงินกู้เกี่ยวกับ Green Product อันได้แก่พวก Solar System เพราะฉะนั้นจุดเด่นของนายช่างไม่อยู่ที่จํานวนที่มากขึ้น แต่เป็นเรื่องคุณภาพของช่างที่เราคอนโทรลได้ อย่างไรตามแต่จํานวนช่างเยอะขึ้น แล้ว cover ค่อนข้างทั่วประเทศแล้ว

- น่าจะอยู่ที่ประมาณ 4-5% ขึ้นไป เป็นอย่างต่ำ

- ภาคอิสานภาคกลาง ภาคเหนือ ยอดขายติดลบอยู่ ติดลบน้อยลง ส่วนภาคตะวันออก กับภาคใต้ ดูดีมากเป็น Double Digit Growth ส่วน New Store ยอดขายเติบโตอยู่ แต่ว่าไม่ได้โตเท่าอย่างที่คาด แต่อย่างไรก็ตาม Net Profit Margin เค้าเป็นบวกแล้ว

- GP ของทุกกลุ่มดูดีขึ้นทุกกลุ่มสินค้า กลุ่มสินค้าเหล็ก ก่อสร้าง ตกแต่งซ่อมแซม ดูดีขึ้นหมดในไตรมาสที่ 2 ทุกสาขา ดีขึ้นทุกช่องทาง

- จริง ๆ เรามีกลุ่ม House Brand ทั้งสําหรับผู้รับเหมา และ End User ไม่ได้แตกต่างกันมาก แล้วGPค่อนข้างดีมากเหมือนกัน เพราะฉะนั้น กลุ่มซ่อมแซมมี House Brand สัดส่วนที่เยอะพอสมควร ไม่ได้ต่างอะไรกับกลุ่มที่เป็นตกแต่งสําหรับ End User ส่วนก่อสร้าง House Brand น้อยสุด

- อย่างที่เรียนไปเมื่อสักครู่ เดือน 7 GP เท่ากับไตรมาสที่ 2

- คาดว่าจะอยู่ใกล้เคียงหรืออาจจะลดลงมาเล็กน้อย อย่างที่บอก New Storeค่าใช้จ่ายจะเริ่มเห็นในเดือน 1-2-3 เป็นต้นไปเพราะว่ามีแพลนในการเปิดประมาณ เดือน 4-5 ไม่เกินเดือน 6

- ไตรมาส 2 ยอดขายบวกขึ้นไป 21.5 หรือ 0.3% ยังไม่เยอะเท่าไหร่

- เดือน 7 เป็นบวก ส่วน เดือน 8 ผ่านมา 7 วันติดลบนิดนึง เพราะฉะนั้นถ้าจะดู Q3 คงต้องลองดูอีกซักระยะนึง

- 2024 ไม่มีแล้ว

- 2025 3 Store โดย 2 Storeอยู่ในครึ่งปีแรก และ อีก Store อยู่ในครึ่งปีหลัง

- 2026 3 Store โดย 1 Storeมีที่ดินอยู่แล้ว สะท้อนอยู่ในงบการเงินเรียบร้อยแล้ว อีกหนึ่ง Store กําลังทำสัญญา และ อีหนึ่งกําลังอยู่ในระหว่างการเจรจาต่อรอง

- มีรูมในการเพิ่มอยู่บ้าง ซึ่งปัจจุบันนี้อยู่ที่ 17.5 อาจจะมีสูงกว่านี้เล็กน้อย

- อย่างไรปัจจุบันนี้ DOHOME สั่งเหล็กจากจากทั้งในประเทศและต่างประเทศ

- ต่างประเทศไม่ได้มีแค่จีน

- สถานการณ์เหล็กจีนทะลักเข้ามาในไทยส่งผลอย่างไร จริง ๆ ต้องบอกว่าจีนทะลักมานานแล้ว 1-2 ปีที่ผ่านมาเรามีภาษี Anti-Dumping ของเหล็ก เพราะฉะนั้นจริง ๆ ถ้าดูเป็นปริมาณเหล็กนําเข้ามาในเมืองไทย คิดว่าน่าจะน้อยลงด แต่ถ้าพูดเรื่องเหล็กมาตั้งโรงงานจีนในไทย จริง ๆ แล้วบริษัทเราเป็น ซื้อไปขายมา แล้วไม่ได้มีการเก็งกำไรเหล็ก เพราะฉะนั้น ยังไม่ได้มีผลอะไรกับบริษัท เพราะฉะนั้นจะเห็นได้ว่า GP ของเหล็ก Q2 ของปี 2024 หากเทียบกับ Q1 2024 หรือ Q2 2023 เหล็กดูดีขึ้น

- ไม่ได้มีข้อมูลของคู่แข่งเยอะขนาดนั้น รู้แต่ตัวเราเอง ที่ไปเปิดทุก Store มีกําไรเป็นบวกหมด ถึงแม้ยอดขายจะไม่ได้เป็นไปตามที่คาดหวัง เพราะฉะนั้นดูดี ถึงแม้ว่ายอดขายจะยังซอฟต์อยู่ ก็ไม่ได้แย่อะไร

- การแข่งขันมีบ้างเป็นปกติ เพียงแต่ตลาดใหญ่พอสมควร เพราะฉะนั้นถึงกับว่าต้องหั่นราคาแล้วทําให้GPบางขึ้นไหม เข้าใจว่าหลายบริษัท GPM ปรับสูงขึ้น เพราะฉะนั้น ไม่น่าจะต้องหั้นราคามากนัก

- เรามองเป็นคู่ค้า

- สัดส่วนยอดขาย 19% ในไตรมาสที่ 3 และ 4 คิดว่ายอดขายจาก House Brand จะสูงขึ้นอันเนื่องมาจากมีการเพิ่มสต๊อกในที่กลุ่มที่ขายดี และมีการทํา Marketing เกี่ยวกับ House Brand ที่เยอะขึ้น เพราะฉันเป็นเหตุผลที่คิดว่าสัดส่วนยอดขายของHouse Brandดูดีขึ้น

- แต่จะดูดีขึ้นถึง 25% ไหม คิดว่าไม่น่าจะถึง คิดว่าจะค่อย ๆ ขยับจาก 19 เป็น 20-21%

- เพราะฉะนั้นเป้าทั้งปี 22% House Brand ไม่น่าจะถึง แต่ไตรมาสที่ 4 มีลุ้นจะถึง 22%

- คุ้มทุนประมาณ 3 ไม่เกิน 4 ปี

- GPM เพิ่มในทุกกลุ่ม ทุกภาค ทุกสินค้า ทุกช่องทาง เพิ่มขึ้นทั้งหมด มาจาก 2 สาเหตุใหญ่ ๆ คือมีการปรับโครงสร้างของ DC ให้ลีนขึ้น มีประสิทธิภาพมากขึ้น เพราะฉะนั้น Cost ในการบริหารจัดการต่ำลง บริหารต้นทุนเจรจาต่อรองต้นทุน บริหารการจัดส่งสินค้า เพราะฉะนั้นต้นทุนต่ำลง ในขณะเดียวกันยังคงสามารถแข่งขันในด้านราคาได้อยู่

- ปัจจุบันนี้นําเข้าสินค้าจีนมาขายเยอะพอสมควร เพราะฉะนั้นนี้กลับมองว่าเป็นโอกาส