Page 2 of 2

Re: [ICHI] บริษัท อิชิตัน กรุ๊ป จำกัด (มหาชน)

Posted: Mon Aug 19, 2024 8:52 pm

by thanonlongtun_p

Oppday Q2/2024 ICHI บมจ. อิชิตัน กรุ๊ป

VIDEO

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

Re: [ICHI] บริษัท อิชิตัน กรุ๊ป จำกัด (มหาชน)

Posted: Wed Sep 04, 2024 11:22 pm

by thanonlongtun_p

20240830 ICHI-01.jpg (300.83 KiB) Viewed 263 times

20240830 ICHI-01.jpg (300.83 KiB) Viewed 263 times

สรุปคลิป Oppday Q2/2024 ICHI บมจ. อิชิตัน กรุ๊ป ผลประกอบการ Q2/2024

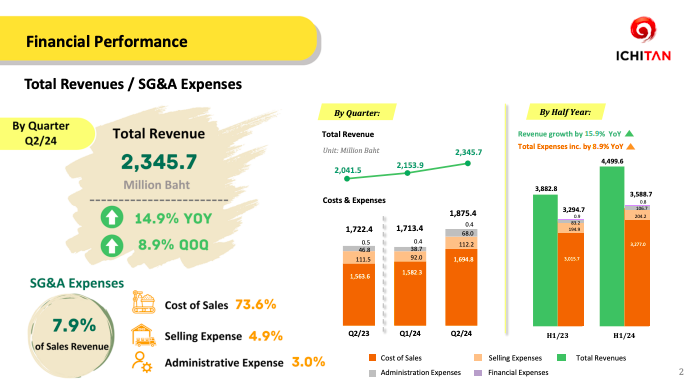

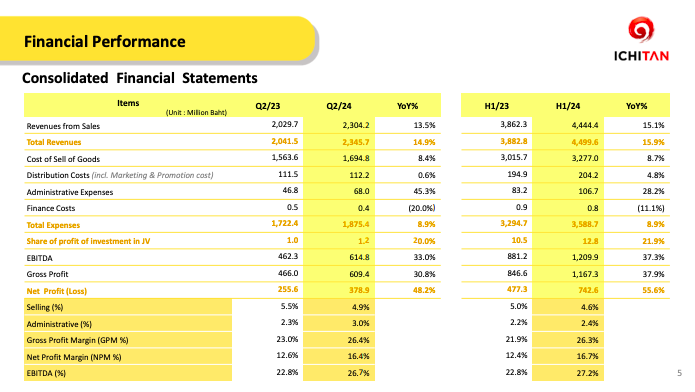

รายได้รวมได้ที่ 2,345.7 ล้าน เปรียบเทียบกับไตรมาส 2/2023 ทําไว้อยู่ที่ 2,011.5 ล้านเราเติบโตขึ้น 14.9% YoY ไตรมาสหนึ่ง 2024 ทําไว้ 2,153.9 ล้านเท่ากับเติบโต 8.9% QoQ ค่าใช้จ่ายรวมในไตรมาสสองปี 2024 ปิดเลขมาอยู่ที่ 1,875.4 ล้าน แบ่งเป็น 1694.8 ล้าน จะเป็นต้นทุน คิดเป็นสัดส่วนเทียบต่อยอดขายอยู่ที่ 73.6% ค่าใช้จ่ายการขายปิดมาอยู่ที่ร้อย 12.2 ล้าน คิดเป็น 4.9% ของยอดขาย ค่าใช้จ่ายในการบริหาร ปิดมาอยู่ที่ 68 ล้าน คิดเป็น 3%ของยอดขาย SG&A อยู่ที่ 7.9% ในภาพของ 6 เดือน รายได้รวม อยู่ที่ 4,499.6 ล้าน ถ้าเปรียบเทียบกับครึ่งปีงปีที่แล้วทําไว้ 3,882.8 ล้านเติบโตขึ้น 15.9% YoY ในส่วนของค่าใช้จ่ายทั้งหมดปิดมาอยู่ที่ 3 588.7 ล้าน ปีที่แล้ว 3,294.7 ค่าใช้จ่ายรวมเพิ่มขึ้น 8.9% ซึ่งยังมีสัดส่วนที่น้อยกว่ารายได้รวมที่เพิ่มขึ้น

รายได้จากการขาย Q2/2024

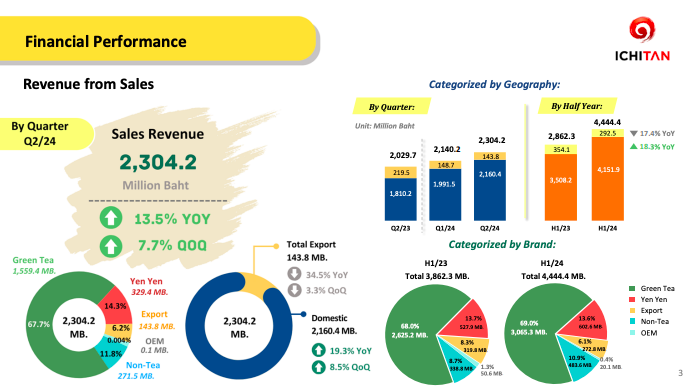

เราปิดมาได้อยู่ที่ 2,304.2 ล้านถ้าเปรียบเทียบกับไตรมาสสองปีที่แล้วทําไว้ 2,029.7 ล้าน เติบโตขึ้น 13.5% และ Q1/2024 ทําไว้ 2,140.2 ล้าน เติบโต 7.7% QoQ

สัดส่วนยอดขาย Q2/2024

Green Tea 67.7% ทํายอดขายได้ 1,559.4 ล้าน Yen Yen 14.3% ทํายอดขายได้ 329.4 ล้าน Export 6.2% ทํายอดขายได้ 143.8 ล้าน OEM 100,000 บาท 0.004% Non-Tea 11.8% ทํายอดขายได้ 271.5 ล้าน

ยอดขายแบบตามภูมิศาสตร์

ยอดขายในประเทศ 2,160.4 ล้าน เติบโตขึ้น 19.3% YoY และ เติบโตขึ้น 8.5% QoQ ส่งออก 143.8 ล้าน -34.5% YoY สาเหตุหลักหลักคือมีการขาดแคลนวัตถุดิบในการผลิตเพื่อส่งออกทําให้ยอดขายตรงส่วนนี้หายไปเลย และ -3.3% QoQ

ภาพครึ่งปี 2024

ยอดขายรวม รายได้จากการขายรวมจะอยู่ที่ 4,444.4 ล้าน ถ้าเปรียบเทียบกับปีที่แล้วครึ่งปีทําไว้ 2,862.3 ล้าน โตประมาณ 15% แบ่งเป็นยอดขายในประเทศ 4,151.9 ล้าน เปรียบเทียบปีที่แล้ว 3,508.2 ล้าน บวกไป 18.3% ถ้าเป็นยอดขายส่งออกได้มา 6 เดือน 292.5 ล้าน ปีที่แล้วทําไว้ 354.1 ล้าน-17.4%

สัดส่วนยอดขาย H1/2024

Green Tea 69% ทํายอดขายได้ 3,065.3 ล้าน Yen Yen 13.6% ทํายอดขายได้ 602.6 ล้าน Export 6.1% ทํายอดขายได้ 272.8 ล้าน OEM 0.4% ยอดขาย 20.1 ล้าน Non-Tea 10.9% ทํายอดขายได้ 483.6 ล้าน

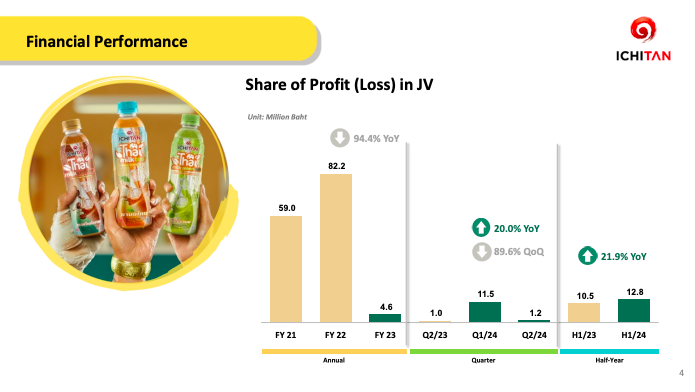

ส่วนแบ่งกําไรจากการร่วมค้า รับมาจากอินโดนีเซีย

Q2/2024 รายได้อยู่ที่ 1.2 ล้าน ปีที่แล้วไตรมาสสองทําไว้หนึ่งล้าน เพิ่มขึ้น 20% YoY แต่ถ้าเทียบกับ Q1 11.5 ล้าน -89.6% QoQ H1/2024 12.8 ล้าน +21.9% YoY

งบการเงิน Q2/2024

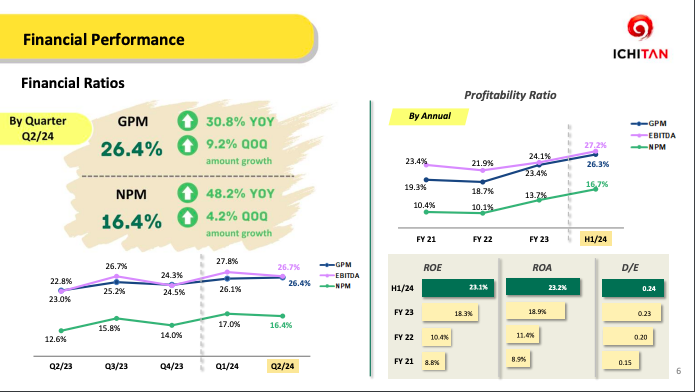

รายได้รวม 2,345.7 +14.9% YoY EBITDA ที่ 614.8 ล้าน +33% YoY Gross Profit 609.4 ล้าน +30.8% YoY Net Profit 378.9 ล้าน +48.2% YoY Selling Expense 4.9% Admin 3.0% GPM 26.4% NPM 16.4% EBITDA 26.7%

1H/2024

รายได้รวม 4,444.4 +15.1% YoY EBITDA ที่ 1,209.9 ล้าน +37.3% YoY Gross Profit 1,167.3 ล้าน +37.9% YoY Net Profit 742.6 ล้าน +55.6% YoY Selling Expense 4.6% Admin 2.4% GPM 26.3% NPM 16.7% EBITDA 27.2%

Financial Ratios

EBITDA Margin Q2/24 26.7% จาก Q1 ที่ 27.8% และ Q2 ปีที่แล้วที่ 22.8% GPM 26.4% Q2/24 จาก Q1 ที่ 26.1% และ Q2 ปีที่แล้วที่ 23.0% NPM 16.4% Q2/24 จาก Q1 ปีที่แล้วที่ 17.0% และ Q2 ปีที่แล้วที่ 12.6% ROE H1/24 23.1% ROA H1/24 23.2% D/E H1/24 0.24 เท่า

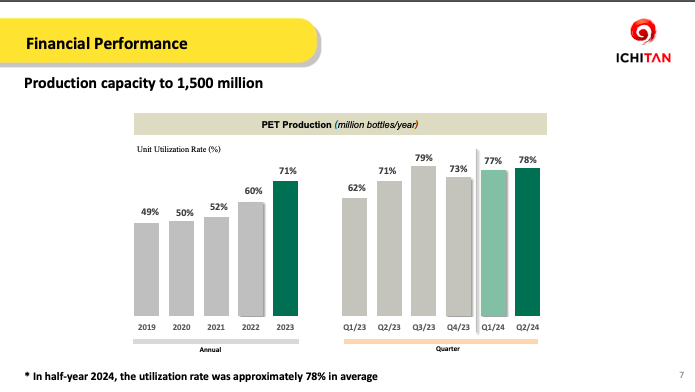

Utilization Rate

Q2/24 78% จาก Q1/24 ที่ 77% เฉลี่ยครึ่งปีนี้ที่ 78% จากภาพรวมทั้งปีที่แล้วที่ 71% ถือว่าดีขึ้นมาเยอะ 7%

Business Outlook Beverage Industry Update (Non-Alcoholic)

อัตราดอกเบี้ยหนี้สินครัวเรือนที่ค่อนข้างสูง ฉุดกําลังซื้อของคนไทย ทําให้คนไทยให้ความสำคัญกับความคุ้มค่า Branding ดี คุณภาพดี

ในส่วนของจุดแข็งของอิชิตัน ด้วยศักยภาพของเครื่องจักรที่เราจะสามารถผลิตสินค้าใน Economy of Scale แล้วมีความรักในการที่จะตอบสนองความต้องการบริโภคเกือบทุกกลุ่มเป้าหมาย แล้วนักท่องเที่ยว กสิกรบอกเลยว่าตอนนี้ 21.8 ล้านคน ณ สิ้นปี จะเกิน 30 ล้านไปตามสมควร ซึ่งจะทําให้การบริโภคในประเทศเติบโตอย่างต่อเนื่อง ความน่าเป็นกังวลนิดหน่อยคือเป็นเรื่องของราคาน้ํา และราคาน้ําตาลซึ่งกระทบกับเราไม่ค่อยเยอะ สําหรับธุรกิจเครื่องดื่มที่เป็นนอนแอล ปรากฏการณ์ลานีญาที่ฝนตกเยอะขึ้นหน่อยอาจจะฉุดการบริโภคลง 6 เดือนแรก โตมากสุดคือ ชาพร้อมดื่ม โต 16.4% รองลงมาคือน้ำผลไม้ Yen Yen เก๊กฮวย เป็นส่วนหนึ่งนอกจากน้ํามะพร้าวที่ทําให้น้ําผลไม้มีการเติบโต

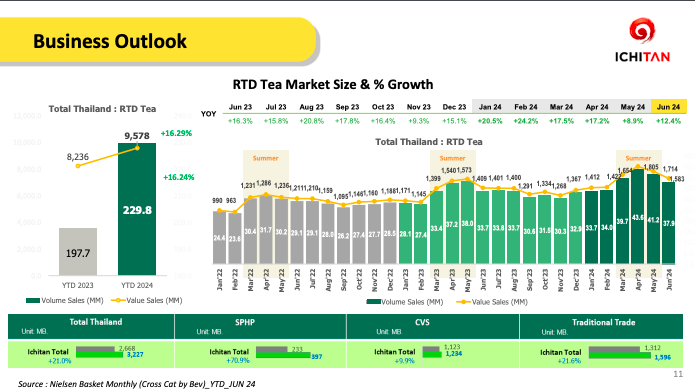

ตลาดชาพร้อมดื่ม

ในเชิงมูลค่าโตขึ้น 16.29% แล้วเชิงปริมาณ โตขึ้น 16.24% ถ้าเป็นยอดขายบาทคือ 9,578 ล้าน หรือ 229 ล้านลิตร ในมุมการคาดการณ์ ณ เวลานี้ เราพอจะเห็นเทรนด์ คิดว่าตลาดชาพร้อมดื่มน่าจะรักษาแชมป์การเติบโตของนอนแอลได้จนถึงสิ้นปี ถือว่าเป็นปัจจัยบวกสําหรับอิชิตัน ตลาดชาพร้อมดื่ม โตขึ้น 16.29% อิชิตันโต 21% จาก 2668 จะขึ้นมาเป็น 3227 ล้านถือว่าโตมากกว่าตลาดไปค่อนข้างเยอะ อิชิตันเก่งที่ไหน คือเก่งใน traditional trade และ super hyper ที่อัตราการเติบโต คือถึง 70.9% แล้ว 21.6%

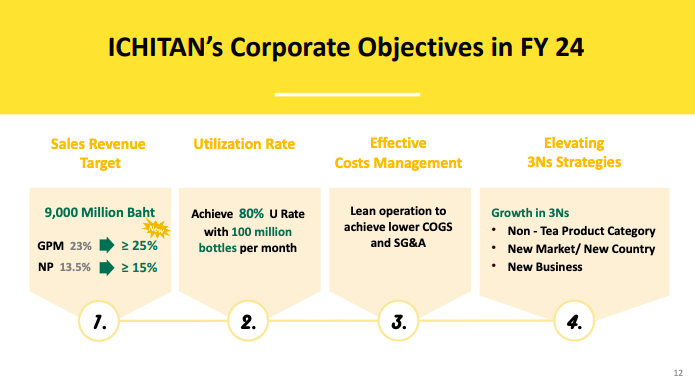

เป้าหมายปี 2024

เป้าหมายรายได้ 9,000 ล้านบาท ยังคงเอาไว้ เป็นเป้าหมายที่เราน่าจะไปถึง ในขณะที่ Gross Profit Margin มีการปรับจาก 23 เป็นอย่างน้อย 25 พอผลประกอบการไตรมาสสามออกมาอาจจะมีการปรับขึ้นอีกครั้งนึง เป้าหมาย Net Profit จะมากกว่า 15% เช่นกัน ณ สิ้นไตรมาสสามน่าจะมีการปรับขึ้น Utilization rate 80% เฉลี่ยผลิต ออกมา 100 ล้านขวดต่อเดือ นแล้วเราจะบริหารจัดการให้มีประสิทธิภาพ

กลยุทธ์ทางการตลาด

มีการดําเนินการอย่างต่อเนื่อง ไม่ว่าจะเป็นการที่ทําให้แบรนด์เป็น Top of Mind ของผู้บริโภคกลุ่มเป้าหมายการโฟกัส Gen Z แล้วมุ่งเน้นไปเรื่องของESGซึ่งผู้บริโภคเองให้ความสําคัญมากขึ้นในการเลือกซื้อสินค้า ความพิเศษที่จะเกิดขึ้นในไตรมาส 3 คือ YenYenไปโคแบนร่วมกับ La frutta ออกไปติมเย็น ๆ จะสร้าง innovative ให้กับทางแบรนด์เย็น และ Yen Yen Tanghulu ออก exclusive ออกมาที่7-11 เดิมที่บอกว่าจะขายกันแค่ 70,000 ลัง แต่ปรับขึ้นเป็น 100,000 ลัง เป็นความตื่นเต้นหนึ่งในช่วงของไตรมาสสาม การโฟฟัส Gen Z จะเห็นเราทํามากมายเลยผ่านสื่อออนไลน์และออฟไลน์ อีกแคมเปญที่จะเกิดขึ้นกันยายน ICHITAN x Chalotte ขวดสามารถ Recycle ได้ 100%

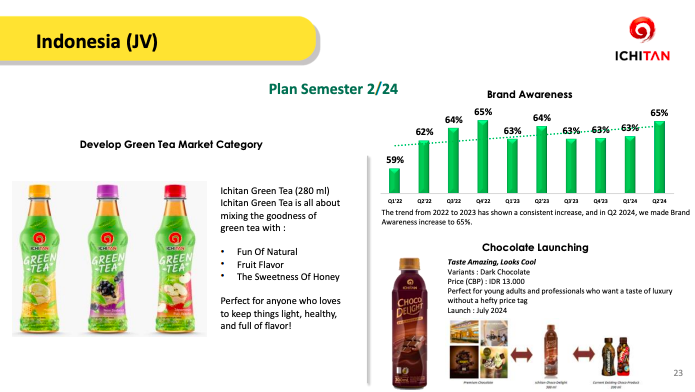

อินโดนีเซีย

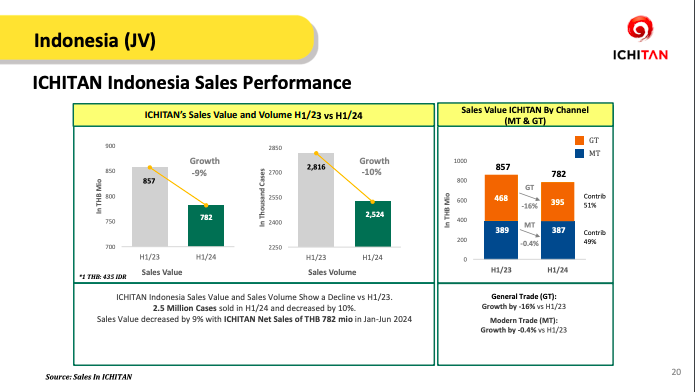

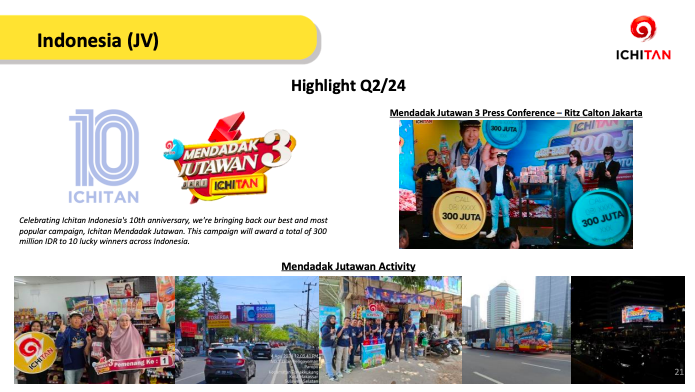

อินโดนีเซีย ไตรมาสสอง แบ่งกําไรที่ 1.2 ล้าน มากกว่าปีที่แล้วนิดหน่อย แต่พอมาดูในไส้ใน สําหรับครึ่งปีแรกฝั่งของยอดขายไม่ว่าจะเป็น Value / Volume ยังอยู่ในแดนลบนิดหน่อย ยังเป็นเหตุผลเดิมอยู่ คืออยู่ระหว่างการไล่สินค้าเก่าออกสู่ตลาดเพื่อที่จะส่งสินค้าใหม่ ปฏิวัติทุกสิ่งอย่างเข้าไปในตลาดใหม่ ตอนนี้คือเรียบร้อยแล้ว ออกแคมเปญ กลับมาอีกครั้ง Ichitan ที่อินโดนีเซียครบรอบ10ปี สองไตรมาสสุดท้ายยังมีไม้เด็ด เพราะว่าปัจจุบันเรามีชาที่เป็นนม เราไม่มีชาใส ๆ หหลังจากเคยมีเมื่อเกือบ10ปีที่แล้วแล้วไม่ประสบความสําเร็จ แต่ตอนนี้แบรนด์อิชิตันที่อินโดนีเซีย คนรู้จักกันเกือบทั้งประเทศแล้ว แบรนด์มีความแข็งแกร่ง แล้วเรารู้แล้วว่าการที่จะขายชาแบบใส ต้องขายยังไงเพื่อที่จะทําให้ได้มาซึ่งยอดขาย จะเป็นการกลับเข้าไปอีกครั้งนึง

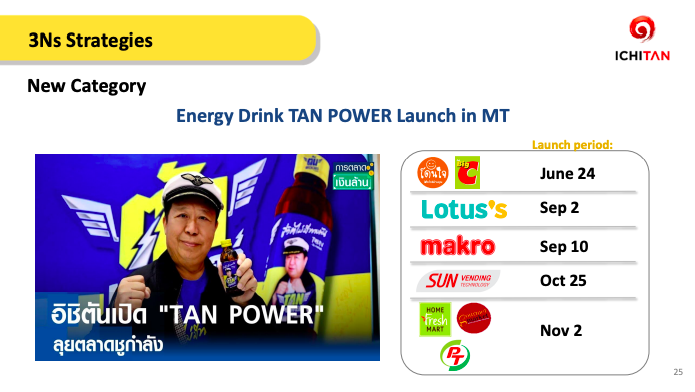

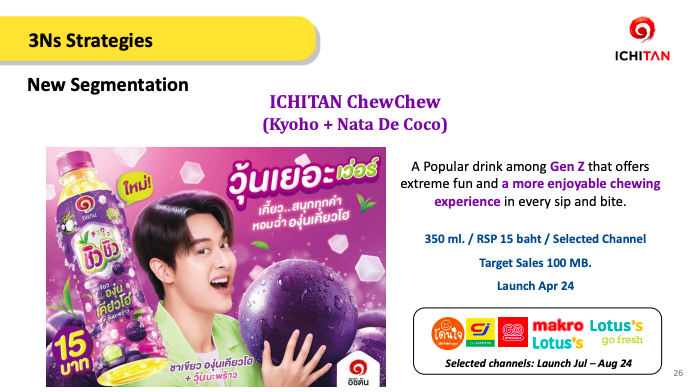

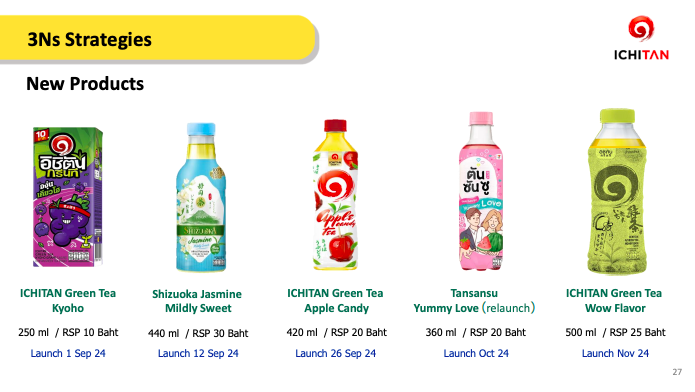

3Ns Strategies

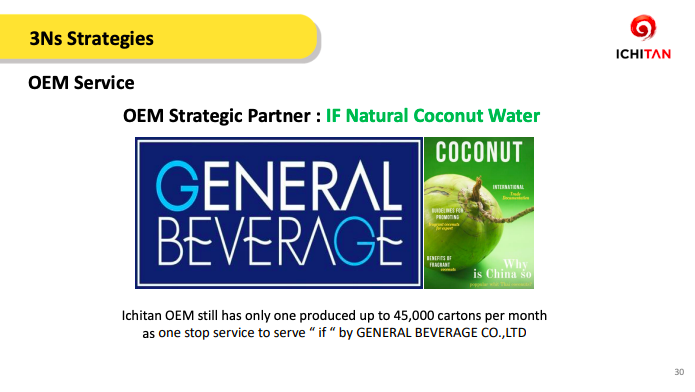

TAN POWER ยอดขายไม่เยอะ ยังห่างไกลจากเป้าหมายอยูเราเลยจะหันกลับมาวางขายในmodern trade ในไตรมาสสาม ICHITAN ChewChew จะวางขายใน modern trade ช่วงไตรมาสสามเช่นกัน เพื่อเป้าหมายรายได้ 9,000 ล้านบาท ไตรมาสสอง อิชิตันส่งอาวุธสินค้าใหม่เข้มาไปในตลาดหลายตัว สําหรับตลาดส่งออกคือ CLMV เองยังเป็น Strategic Area ของเราอยู่ IF Natural Coconut Water อย่างที่รายงานว่าตัวเลขในส่วนของการส่งออกกับOEM เราค่อนข้างติดลบเยอะเพราะว่าช่วงไตรมาสสองมีประเด็นเรื่อง supply ในส่วนของน้ํามะพร้าว ค่อนข้างขาดตลาดกันแล้วราคาค่อนข้างเหวี่ยง แต่ไตรมาสสามน่าจะกลับมา

Q&A

นอกจากโปรโมชั่นต่าง ๆ แล้ว อิชิตันมีแผนจะทํา Royalty Program เพื่อดึงดูดลูกค้ายี่ปั๊ว ซาปั๊ว หรือไม่

เราทำทั้ง end user และ ยี่ปั๊ว ซาปั๊ว วางไว้ค่อนข้างแน่นสําหรับไตรมาส 3 ไตรมาส 4 สําหรับโปรแกรม CRM ปีนี้จะถูกขับเคลื่อนด้วย ESG

ปีนี้มีปันผลพิเศษจากกำไรจากการขายที่ดินไหม

ต้องดู Cash Flow คิดว่าถ้าเกิดมี Cash Flow เหลือคิดว่าจะพิจารณา ถ้ามีสภาพคล่องเหลืออยู่

U Rate ไตรมาสสามและสี่ แนวโน้มจะลดลงตามฤดูกาลหรือไม่

ไม่ลดลง ยัง Utilize เครื่องจักร 100% เพราะว่าในปัจจุบันเองยังมีสินค้าบางที่ยัง supply ไม่ได้เพียงพอ

ปัจจุบันช่องทาง TT ครอบคลุมกี่เปอร์เซ็นต์และมีแผนขยายได้เท่าไหร่ในอนาคต

เดือนล่าสุดทํา new high คือ 65% coverage และทุกจุดที่วางขายยอดขายพุ่ง เกือบสองเท่าตัวจากปีที่แล้ว เป็นสัญญาณที่ดี

ยอดขายที่อินโดนีเซียที่ลดลงในปีนี้ จะฟื้นตัวในช่วงครึ่งปีหลังไหม

ต้นทุนวัตถุดิบ และ packing แนวโน้มเป็นอย่างไร

วัตถุดิบทรง ๆ ส่วน packing ปรับตัวขึ้นเล็กน้อยไม่มีนัยสำคัญ

ค่าใช้จ่ายบริหารที่เพิ่มขึ้นมาจากค่าใช้จ่ายส่วนใดและเป็น One Time ใช่ไหมปีนี้ตั้งเป้า SG&A สิ้นปีประมาณเท่าไหร่

หลัก ๆ ในไตรมาสสองเพิ่มขึ้นมาคือเป็นอัตราแลกเปลี่ยนที่เราซื้อ forward จากการซื้อเครื่องจักรเอาไว้ จะมีการรีเวิร์สกลับมาที่ไตรมาสสาม ประมาณสัก 65% ที่เกิดขึ้นไม่ใช่ตัวเลขที่เกิดขึ้นจริง เป็นการตั้งประมาณการทางบัญชี

marketing expense

ปีนี้คือตั้งเป้าไว้เท่ากับปีที่แล้วเลย คือ 380 ล้าน แต่ว่าจากยอดขาย 8,000 นิดนิดมาเป็นที่ 9 ทำให้สัดส่วนลดลงไป ไตรมาสสามใช้น้อยกว่าไตรมาสสอง ทั้งปี ไม่เกิน 4.22%

แนวโน้มการดําเนินงานในช่วงของไตรมาส 3 เป็นยังไงบ้าง เทียบกับ QoQ และ YoY

อยู่ในทิศทางที่ดี มีการเติบโตจากปีที่แล้วแน่นอน

Gross Profit Margin ของ Non Tea สูงกว่า Ready to Drink Tea มากไหม

ต้องเรียนว่าใกล้เคียงกันเพราะว่าNon Tea มีทั้งส่วนที่เราผลิตจากโรงงานเราเองและบางส่วนที่เรารับการจ้างคนอื่นผลิต

ภาพรวมปี ปี 67 เป็นอย่างไรบ้าง รายได้จะจบที่เท่าไหร่

ยังตั้งเป้าไว้ที่ 9500 ล้าน อัตรากำไร น่าจะเป็นปีที่เราทําได้ดีมากกว่าทุกทุกปี

ปัจจัยบวกในครึ่งปีหลังจากมีอะไรบ้าง

คือด้วยความที่เราเองมีสินค้าที่สามารถเติบโตไปกับเทรนด์ของ consumer ไ ด้ในทุกๆสภาวะการ แล้วสินค้าใหม่ของเราเรียกได้ว่าทํางานเต็มที่แน่ๆในช่วงของสองไตรมาสหลังน่าจะเป็นปัจจัยบวกทั้งจากภายนอกและภายในของเราเอง

กําลังการผลิตปัจจุบันเพียงพอหรือไม่ มีบางช่วงในไตรมาสสองสินค้าบางตัวขาดตลาดเช่นน้ำด่าง มีแผนจัดการอย่างไร

ตอนนี้ทําการ Allocate ไลน์ให้มีประสิทธิภาพมากขึ้น และเร่งการผลิตในทุกไลน์รายผลิต ถือว่าดีขึ้นมาระดับหนึ่ง

กรณี digital wallet ไม่เกิด จะส่งผลต่อประมาณการยอดขายหรือไม่

ตอนแรกเราคาดหวังว่าจะเป็นบวกให้เราแต่ตัวบวกนี้อาจจหายไป แต่ไม่ได้คิดว่าไปกระทบกับเลขที่เราประเมินไว้ ณ ตอนนี้ยังไม่รู้ว่าแจกหรือไม่แจก แต่เชื่อว่ามากกว่า 50% ไม่ได้แจก

ปัจจัยหนุนในการเติบโตในช่วงครึ่งปีหลังมีอะไรบ้าง

สินค้าใหม่ ๆ และ Segment ใหม่ ๆ ทำให้เราเติบโตสอดคล้องไปกับตลาด RTDT ซึ่งเราทำไ้ด้เติบโตเหนือกว่าตลาด

คนมักมองช่วงครึ่งปีหลังเป็น Low Season ยอดขายของเราตั้งไว้ 9,000 ขึ้นไปแล้วทําไป 4,444 ครึ่งหลังจะต้องทํามากกว่าครึ่งปีแรกนิดนึง มองอย่างไร

หลัง ๆ เราทำ New Highจากครึ่งปีหลังติดต่อกัน 3 ปีเลย ไตรมาส 3 สูงกว่าไตรมาส 2 และ ไตรมาส 4 สูงกว่าไตรมาส 3 เป็นอย่างนี้อยู่แล้ว ตอนนี้วิธีการขายเราเปลี่ยนแปลงไป ตัวเลขที่เข้ามาก็ไม่เหมือนเมื่อ10ปีก่อนที่ยอดขายพีคช่วงซัมเมอร์

ทำไมนักวิเคราะห์มองเป็น Low Season ไม่มีอะไรน่าสนใจ

นักวิเคราะห์หลายคนกังวลเรื่องเศรษฐกิจ ดิจิทัลด้วย หรือเป็นหน้าฝน แต่เราก็ไม่ประมาท เราไม่ได้อยากรับรอง ให้ความหวัง ใช้คำว่าเราพยายามที่สุดให้ถึงเป้า

น้ําด่างแนวโน้มเติบโตอย่างไรบ้าง

น้ําด่า ทําผลประกอบการยอดขาย New High เกือบทุกเดือน คือช่วงสองเดือนที่ผ่านมา อาจมี Shock Supply นิดหน่อย แต่ตอนนี้ของกลับมาแล้ว มีการเติบโตอย่างมั่นคงทุก ๆ เดือนเลย

ค่าเสื่อมประมาณปีละ 500 ล้านบาท จะทยอยตัดหมดปีไหน

อีก 3 ปี ปี 2027 เป็นต้นไปค่าเสื่อมราคาเครื่องจักรที่เราติดตั้งจะเริ่มทยอยหมด

ขายที่ดินเมื่อไหร่

ขายภายในปีนี้ ถ้า BOI ไม่ออกก็จะเปลี่ยนเป็นให้เช่าแทน

ไตรมาส 3 ไตรมาส 4 จะมีการผลิต OEM มะพร้าวส่งออกประมาณเท่าไหร่

ไตรมาส 3 ให้ไปแล้วรอบหนึ่งที่ 50,000 กว่าลัง

จะไม่มีการลงทุนแล้วหรือไม่?

ไม่มีลงทุนเยอะ ๆ แต่เครื่องจักรก็ต้องมีการพัฒนาไปเรื่อย ๆ ถ้ามีนวัตกรรมใหม่ ๆ เราก็ต้องลงทุนเพิ่มเติมให้สอดคล้องความต้องการของตลาด

กําลังการผลิตที่จะเพิ่มในไตรมาสสี่ จะเกิดการล่าช้าหรือไม่

เบื้องต้นเชื่อว่า 90% ตามกำหนด

Market Share ปัจจุบัน Ready to Drink Tea ของอิชิตันเป็นเท่าไหร่ เติบโตกี่%

YTD 6 เดือนอยู่ที่ 34% ปีที่แล้วอยู่ที่ 32%

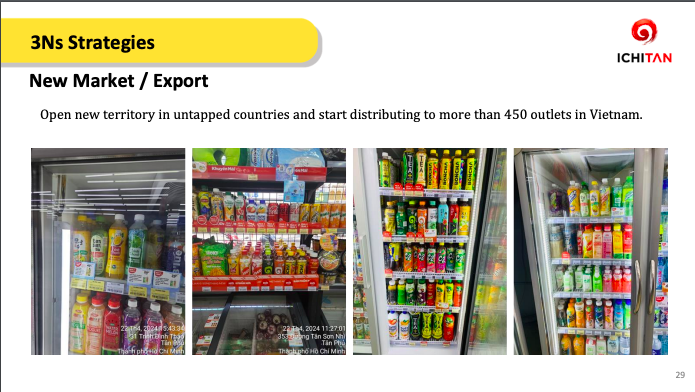

แนวโน้มยอดขายในต่างประเทศจะเติบโตและแผนเป็นอย่างไร

คือตอนนี้คือต้องมองที่ประเทศใหม่ๆเข้ามาเติม คือตอนนี้บุกไปเวียดนาม

TAN SANSU ยอดขายเป็นอย่างไรบ้างและสิ้นปีเป้าเท่าไหร่

หลังจากที่เราปรับมาขาย Honey Lemon ซึ่งเป็นรสชาติยอดนิยม ตอนนี้ขายดีขึ้นเรียกว่ามีการเติบโต เราตั้งเป้าไว้ที่ 240 ล้านบาท

ยอดขายอินโดนีเซียมีสัดส่วนเท่าไหร่

เราจะไม่ได้รับเป็นยอดขาย รับเข้ามาเป็นกำไรขาดทุนตามสัดส่วน ถึงเราถือ 50%

ความสามารถในการทํากําไรดีที่สุดของปี 2567 เป็นเพราะอะไร

อันที่หนึ่งเลยคือเราทำ GP ได้ค่อนข้างดี สูงมาก ๆ ในรอบหลายปี เรื่องของ Efficiency ในการคอนโทรลค่าใช้จ่ายทําได้ดี

ที่มา: https://www.youtube.com/watch?v=y4mJq-pmDdQ

Q2/2024

Q2/2024