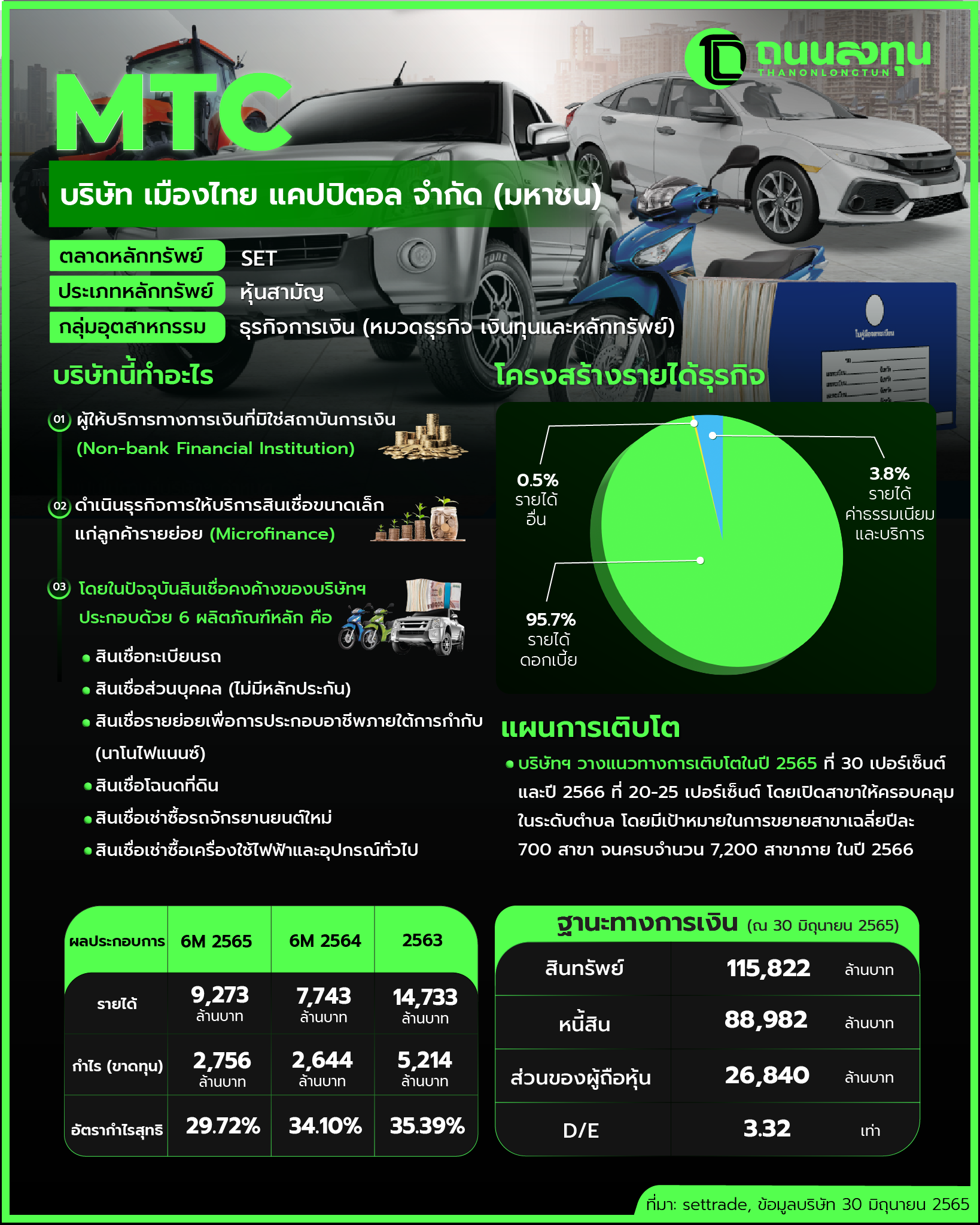

[ MTC ] บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน)

-

Thanonlongtun

- Posts: 70

- Joined: Tue Apr 11, 2023 11:32 pm

MTC ควัก 2 พันล้าน เคาะจ่ายปันผลเป็นเงินสด 0.95 บาท/หุ้น รับเงิน 17 พ.ค.นี้

Wednesday, April 19, 2023 10:43

ผู้ถือหุ้น MTC ไฟเขียวจ่ายปันผลงวดผลการดำเนินงานปี 2565 เป็นเงินสดในอัตรา 0.95 บาท/หุ้น ขึ้นเครื่องหมาย XD วันที่ 27 เม.ย. รับเงิน 17 พ.ค.นี้

ผู้บริหารมั่นใจปี 2566 พอร์ตสินเชื่อโต 20% ตามนัด ลุยขยายสาขาเพิ่ม 600 แห่ง เป็น 7,200 สาขาทั่วประเทศ วางเป้าปี 2569 พอร์ตสินเชื่อทะลุ 2 แสนล้านบาท

วันที่ 19 เมษายน 2566 นายปริทัศน์ เพชรอำไพ รองกรรมการผู้จัดการ บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน) (MTC) ผู้นำธุรกิจสินเชื่อไมโครไฟแนนซ์ของไทย เปิดเผยว่าที่ประชุมสามัญผู้ถือหุ้นประจำปี 2566 ในวันที่ 18 เมษายน 2566 ที่ผ่านมา

มีมติอนุมัติจ่ายปันผลเป็นเงินสดจากงวดผลการดำเนินงานในปี 2565 (มกราคม-ธันวาคม 2565) ในอัตรา 0.95 บาท/หุ้น (รวมเป็นเงินปันผลทั้งสิ้น 2,014 ล้านบาท) กำหนดขึ้นเครื่องหมาย XD วันที่ 27 เมษายน 2566 และจ่ายปันผลวันที่ 17 พฤษภาคม 2566

Wednesday, April 19, 2023 10:43

ผู้ถือหุ้น MTC ไฟเขียวจ่ายปันผลงวดผลการดำเนินงานปี 2565 เป็นเงินสดในอัตรา 0.95 บาท/หุ้น ขึ้นเครื่องหมาย XD วันที่ 27 เม.ย. รับเงิน 17 พ.ค.นี้

ผู้บริหารมั่นใจปี 2566 พอร์ตสินเชื่อโต 20% ตามนัด ลุยขยายสาขาเพิ่ม 600 แห่ง เป็น 7,200 สาขาทั่วประเทศ วางเป้าปี 2569 พอร์ตสินเชื่อทะลุ 2 แสนล้านบาท

วันที่ 19 เมษายน 2566 นายปริทัศน์ เพชรอำไพ รองกรรมการผู้จัดการ บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน) (MTC) ผู้นำธุรกิจสินเชื่อไมโครไฟแนนซ์ของไทย เปิดเผยว่าที่ประชุมสามัญผู้ถือหุ้นประจำปี 2566 ในวันที่ 18 เมษายน 2566 ที่ผ่านมา

มีมติอนุมัติจ่ายปันผลเป็นเงินสดจากงวดผลการดำเนินงานในปี 2565 (มกราคม-ธันวาคม 2565) ในอัตรา 0.95 บาท/หุ้น (รวมเป็นเงินปันผลทั้งสิ้น 2,014 ล้านบาท) กำหนดขึ้นเครื่องหมาย XD วันที่ 27 เมษายน 2566 และจ่ายปันผลวันที่ 17 พฤษภาคม 2566

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2023 บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน) MTC

Presentation https://weblink.set.or.th/dat/registrat ... 23-MTC.pdf

Presentation https://weblink.set.or.th/dat/registrat ... 23-MTC.pdf

-

Thanonlongtun post

- Posts: 377

- Joined: Tue Dec 27, 2022 5:25 pm

- 20230608-MTC.jpg (564.81 KiB) Viewed 3996 times

- 20230608-MTC.jpg (564.81 KiB) Viewed 3996 times

#ถอดเทป "Oppday Q1/2023 บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน) MTC"

คุณญาณภคสินี: สวัสดีค่ะ ยินดีต้อนรับนักลงทุนทุกท่านเข้าสู่งาน Opportunity Day ของบริษัทเมืองไทย แคปปิตอล จำกัด มหาชน รายงานผลการดำเนินงานไตรมาสที่ 1 ปี 2023

ในครั้งนี้เราก็ได้รับเกียรติจากผู้บริหารของบริษัทเข้ามาร่วมให้ข้อมูล ได้แก่ คุณปริทัศน์ เพ็ชรอำไพ รองกรรมการผู้จัดการค่ะ

—-------

คุณปริทัศน์: สวัสดีครับ

—-------

คุณญาณภคสินี: คุณสุรัตน์ ฉายาวรเดช รองกรรมการผู้จัดการค่ะ

—-------

คุณสุรัตน์: สวัสดีครับ

—-------

คุณญาณภคสินี: และดิฉันนางสาวญาณภคสินี สีหะอำไพ นักลงทุนสัมพันธ์ค่ะ

ขอเริ่มที่หน้าแรกนะคะ สำหรับหน้าแรกก็จะเห็นได้ว่ายอดสินเชื่อคงค้างของเราในไตรมาสนี้อยู่ที่ระดับ 125,744 ล้านบาท เพิ่มขึ้นจากไตรมาสแรกในปีก่อนหน้าประมาณ 27.51% และเพิ่มขึ้นจากไตรมาส 4 ในปีที่แล้วอยู่ที่ 4.25%

ในส่วนของรายได้รวมก็เติบโตขึ้น สอดคล้องกับตัวยอดสินเชื่อคงค้างที่เพิ่มขึ้นนะคะ โดยในไตรมาสนี้รายได้รวมอยู่ที่ 5,630 ล้านบาท เพิ่มขึ้นจากไตรมาสเดียวกันในปีก่อนที่ 26.57% และเพิ่มขึ้นจากไตรมาสก่อนหน้าอยู่ที่ 0.34% ค่ะ

ในส่วนของกำไรสุทธิไตรมาสนี้อยู่ที่ 1,070 ล้านบาท ลดลงจากไตรมาสเดียวกันในปีก่อนหน้า 22.18% และลดลงจากไตรมาสก่อนอยู่ในระดับ -5.48% ในส่วนของอัตราการทำกำไรสุทธินะคะ ในไตรมาสนี้อยู่ที่ 19.01% ค่ะ

—-------

คุณปริทัศน์: อันนี้เดี๋ยวผมเสริม อย่างที่ทางบริษัทเองได้สื่อสารไปว่า ปีนี้เราตั้งเป้าจะเติบโตตัวสินเชื่อ 20% นะครับ ก็คิดว่าจากผลประกอบการไตรมาส 1 ก็มองว่าพอร์ตสินเชื่อ 20% ก็คงไม่ใช่ปัญหาในการเติบโตของปีนี้นะครับ

แล้วก็รายได้เองก็เติบโตตามพอร์ตสินเชื่อแล้ว เนื่องจากว่า Yield ของผลิตภัณฑ์เองก็ไม่ได้มีการเปลี่ยนแปลงอะไรใด ๆ มันก็ล้อกัน

ทีนี้กำไรสุทธิของเราอยู่ที่ 1,070 ล้านบาท เพราะว่ามีสำรองอะไรต่าง ๆ ที่ตามมา แต่คิดว่าสัญญาณในคุณภาพของทรัพย์สินที่เรามีก็เริ่มดีขึ้นแล้ว เดี๋ยวจะอยู่ในสไลด์อีกทีหนึ่งนะครับ

ภาพรวมปีนี้ผมคิดว่าน่าจะเป็นปีที่ดีกว่าปีอื่นๆ ด้วยซ้ำไป แต่เริ่มต้นไตรมาส 1 อาจจะเริ่มต้นเบาๆ หน่อย แต่ 3, 4, 5 คิดว่า Momentum น่าจะเริ่มตามมา เศรษฐกิจก็เริ่มดีขึ้นแล้วนะครับ

—-------

คุณญาณภคสินี: สำหรับข้อมูลหลักทรัพย์นะคะ ณ วันที่ 31 มีนาคม 2566 ราคาสูงต่ำก็จะอยู่ที่ 52.75 กับ 30.75 อันนี้คือเป็นราคาสำหรับ 52 สัปดาห์นะคะ

ในส่วนของมูลค่าหุ้นที่เรียกชำระแล้วอยู่ที่ 2,120 ล้านบาท และ ณ สิ้นเดือนมีนาคม บริษัทมีมูลค่าหลักทรัพย์ตามราคาตลาดอยู่ที่ 73,140 ล้านบาทค่ะ

ในส่วนของ P/E Ratio อยู่ที่ 14.36 และ P/BV Ratio อยู่ที่ 2.51 โดยที่บริษัทมีนโยบายการจ่ายเงินปันผลไม่เกิน 50% ค่ะ

ในส่วนของผู้บริหารในปัจจุบัน คุณชูชาติ เพ็ชรอำไพก็ยังคงดำรงตำแหน่ง CEO โดยที่คุณดาวนภา เพ็ชรอำไพ ดำรงตำแหน่ง Managing Director ค่ะ

หน้านี้ก็จะแสดงถึงสัดส่วนของการถือหุ้นในปัจจุบันค่ะ กราฟ Pie chart ด้านขวามือก็จะเห็นได้ว่า ครอบครัวเพ็ชรอำไพยังคงถือหุ้นเป็นสัดส่วนมากที่สุดอยู่ที่ 67.46% รองลงมาก็จะเป็นนักลงทุนต่างชาติอยู่ที่ 11.88% รองลงมาเป็นนักลงทุนรายย่อยของไทยอยู่ที่ 13.56% และสุดท้ายก็คือนักลงทุนสถาบันอยู่ที่ 7.10% ค่ะ

ในส่วนของประวัติความเป็นมาของบริษัทนะคะ บริษัทของเราก่อตั้งในปี 1992 โดยคุณชูชาติ เพ็ชรอำไพ และคุณดาวนภา เพ็ชรอำไพ ในขณะนั้นบริษัทยังใช้ชื่อว่า D.S. Leasing ต่อมาก็เปลี่ยนเป็นชื่อ Muangthai Leasing โดย ณ ตอนนั้นบริษัทมุ่งเน้นผลิตภัณฑ์สินเชื่อจำนำทะเบียนรถจักรยานยนต์เท่านั้นค่ะ

ถัดมาในปี 2006 บริษัทได้ขยายธุรกิจเข้าสู่ธุรกิจสินเชื่อส่วนบุคคลภายใต้การกำกับ ถัดมาในปี 2014 บริษัทได้จดทะเบียนเข้าตลาดหลักทรัพย์แห่งประเทศไทย และในปี 2015 บริษัทก็มีการเพิ่มผลิตภัณฑ์สินเชื่อเพิ่มขึ้นอีก 2 ผลิตภัณฑ์ คือนาโนไฟแนนซ์ และสินเชื่อจำนำโฉนดที่ดิน

ในปี 2018 บริษัทเปลี่ยนชื่อจาก Muangthai Leasing มาเป็นเมืองไทย แคปปิตอล จำกัด มหาชน และในปี 2018 เราก็ได้ออกแอปพลิเคชันที่ชื่อว่า Muangthai Capital เป็นครั้งแรก

—-------

คุณปริทัศน์: ใช่ เพราะว่าปี 2018 เราเป็นเจ้าแรกในอุตสาหกรรมไมโครไฟแนนซ์ ที่ออกตัวแอปพลิเคชันของเราขึ้นมานะครับ จริง ๆ ปีนี้ก็เอาขึ้นรูปด้วยบนหน้าจอ เป็นแอป

แต่เจอนักลงทุน เจอกองทุนเรา ไม่มีใครถามผมเลย ส่วนใหญ่จะถามเกี่ยวกับ Asset Quality มากกว่า

แต่ไม่เป็นไรครับ Digital Transformation เป็นสิ่งที่สำคัญ เราเองก็ทำมาตลอด 5-6 ปีที่ผ่านมาครับ

—-------

คุณญาณภคสินี: ในปี 2018 เราก็ยังมีเหตุการณ์สำคัญเกิดขึ้นอีก 2 เหตุการณ์ด้วยกัน ก็คือเราได้รับการประเมินการกำกับดูแลกิจการบริษัทจดทะเบียนไทย อยู่ในระดับดีเลิศเป็นปีแรก และได้เข้าคัดเลือกคำนวณเข้าดัชนีของ MSCI Global Standard ด้วยค่ะ

ถัดมาในปี 2019 บริษัทได้ก่อตั้ง Muangthai Leasing โดยที่ Muangthai Leasing เขาก็ดำเนินกิจการเป็นการทำธุรกิจสินเชื่อเช่าซื้อรถมอเตอร์ไซค์ใหม่ นอกจากนั้นเรายังได้รับการอัปเกรดเป็น BBB+ จาก Tris Raing ทำให้ในปี 2019 เราสามารถที่จะออกหุ้นกู้ในลักษณะของ PO ได้เป็นครั้งแรก

นอกจากนั้นเราก็ยังถูกคัดเลือกเข้าคำนวณอยู่ใน FTSE Index และได้รับการจัดอันดับเครดิตอยู่ในระดับ A จาก MSCI ESG Index และยังได้รับการคัดเลือกเข้าคำนวณในดัชนี THSI หรือหุ้นยั่งยืนด้วยค่ะ

ถัดมาในปี 2020 เราได้เข้าคัดเลือกในการคำนวณอยู่ในดัชนีของ FTSE4Good เป็นครั้งแรก ส่วนในปี 2021 บริษัทได้จัดตั้งบริษัทย่อยที่มีชื่อว่า Muangthai Pay Later ค่ะ ในส่วนของปีที่แล้ว ปี 2022 เราครบรอบการก่อตั้งบริษัท 30 ปี

นอกจากนั้นแล้วเราก็ยังได้พันธมิตรใหม่ที่เข้ามาช่วยเหลือในด้านเงินทุนของเราก็คือ Japan International Cooperation Agency หรือว่า JICA รวมทั้ง Sumitomo Mitsui Banking Corporation หรือ SMBC ปล่อยเงินกู้ให้เราอยู่ในวงเงินประมาณ 6,000 ล้านบาท

หน้านี้ก็จะเป็นโครงการที่เราทำเพื่อสังคม เพื่อลูกค้า และเพื่อพนักงานของเรา ข้างบนนะคะ โครงการเพื่อสังคมค่ะ โครงการแรกชื่อว่าเมืองไทยร่วมใจมอบให้ชุมชน โครงการนี้เราจัดทำรถจักรยานยนต์ดัดแปลงจำนวน 20 คัน เพื่อมอบให้แก่ 20 ตำบลในจังหวัดสุโขทัย เพื่อสนับสนุนให้เกิดสาธารณสุขที่ดีขึ้น

—-------

คุณปริทัศน์: อันนี้ก็มอบผ่านทางท่านรัฐมนตรีกระทรวงสาธารณสุข คุณอนุทิน ชาญวีรกุล นะครับ พวกนี้คือสิ่งที่เกิดขึ้นตลอดปีที่ผ่านมาใช่ไหม

—-------

คุณญาณภคสินี: ใช่ค่ะ โครงการที่ 2 ชื่อว่าโครงการสานฝันเกษตรกรไทย จากใจเมืองไทย แคปปิตอล โครงการนี้เราร่วมมือกับอุทยานวิทยาศาสตร์ และเทคโนโลยี ของมหาวิทยาลัยเชียงใหม่ เพื่อพัฒนาศักยภาพเกษตรกรผู้เลี้ยงกุ้งในเขตภาคเหนือ

โครงการที่ 3 คือโครงการบ้านใหม่ของหนู โครงการนี้ทางบริษัทก็จัดสร้างศูนย์พัฒนาเด็กเล็กในพื้นที่ขาดแคลน และโครงการที่ 4 โครงการเมืองไทยไม่ทิ้งกัน เป็นโครงการที่เราสร้างอาคารมอบให้กับโรงพยาบาลต่างๆ ในอำเภอบ้านด่านลานหอย จังหวัดสุโขทัย

ในส่วนของโครงการที่เราทำเพื่อลูกค้า เราก็มีการขยายสาขาเพิ่มขึ้น ให้เข้าถึงลูกค้าได้ง่ายขึ้น ให้เขาสะดวกต่อการเข้ามาใช้บริการ และมีการพัฒนาปรับปรุงแอปพลิเคชัน เพื่อให้ลูกค้าสามารถที่จะจ่ายค่างวด หรือว่าติดตามข้อมูลต่าง ๆ ได้จากตัวแอปพลิเคชัน

แล้วก็จะมีโครงการคลินิกแก้หนี้ ในการที่จะให้ความรู้เกี่ยวกับวินัยทางการเงิน และเราก็ยังมีการพัฒนาผลิตภัณฑ์เรื่อยๆ มีการคอยรับฟัง Feedback จากลูกค้า เพื่อที่จะนำมาปรับปรุงการดำเนินงาน

ในส่วนของโครงการเพื่อพนักงาน เราก็มีการที่จะพัฒนาศักยภาพของพนักงาน มีการให้สวัสดิการที่เหมาะสม มีการที่จะรับฟังความคิดเห็นของพนักงานด้วยค่ะ

ปัจจุบันสินเชื่อของบริษัทแบ่งออกเป็น 2 ประเภทหลักคือ สินเชื่อมีประกัน และสินเชื่อไม่มีหลักประกันนะคะ โดยสินเชื่อที่มีหลักประกันก็จะประกอบไปด้วยสินเชื่อจำนำทะเบียนรถ สินเชื่อโฉนดที่ดิน

นอกจากนั้นสินเชื่อที่ไม่มีหลักประกันก็จะประกอบไปด้วย สินเชื่อนาโนไฟแนนซ์ สินเชื่อเช่าซื้อรถมอเตอร์ไซค์ใหม่ สินเชื่อส่วนบุคคล และผลิตภัณฑ์ล่าสุดของเราที่ชื่อว่า Muangthai Pay Later

ในส่วนของหน้านี้ก็จะอธิบายถึงขั้นตอนในการขอสินเชื่อ โดยตั้งแต่สเตป 1 จนถึงสเตป 5 ลูกค้า จะใช้เวลาดำเนินการอยู่ที่สาขาไม่เกิน 20 นาที เพื่อที่จะได้ตอบความสนองของลูกค้าในการได้รับเงินได้อย่างสะดวกสบาย

หน้านี้ก็จะเห็นได้ว่า ในปัจจุบัน สิ้นไตรมาส 1 เรามีสาขาอยู่ทั้งหมด 6,962 สาขา ก็คือไตรมาส 1 เรามีการเปิดสาขาเพิ่ม 294 สาขา โดยที่ในทั้งปีนี้เราตั้งเป้าหมายว่าเราจะเปิดสาขาเพิ่ม 600 สาขา ทำให้เราจะมีสาขาอยู่ทั้งหมด 7,200 สาขาภายในสิ้นปีนี้

นี่ก็จะเป็นหน้าตาลักษณะของสาขาเรานะคะ ซ้ายมือก็จะเป็นสาขาใหญ่ ภาพกลางจะเป็นสาขาย่อย และขวามือสุดก็จะเป็นศูนย์บริการค่ะ

ปัจจุบันเรามีศูนย์ประมูลของเราเองทั้งหมด 8 แห่ง อยู่ที่จังหวัดพิษณุโลก 1 แห่ง ขอนแก่น 1 แห่ง นครราชสีมา 1 แห่ง อยุธยา 1 แห่ง ชลบุรี 1 แห่ง ราชบุรี 1 แห่ง และในปีนี้เรามีเปิดสาขาใหม่แล้วเพิ่มขึ้น 2 สาขา ก็คือศูนย์ประมูลที่จังหวัดร้อยเอ็ด และศูนย์ประมูลที่จังหวัดสุราษฎร์ธานี

กราฟซ้ายมือค่ะ ก็จะเห็นได้ว่ายอดปล่อยสินเชื่อต่อสาขาอยู่ที่ 18.06 ล้านบาท ในส่วนของกราฟขวามือก็จะเห็นได้ว่า Stage 1 สีเขียว หรือว่ากลุ่มที่มีความเสี่ยงด้านเครดิตไม่เปลี่ยนแปลงจากวันแรก อยู่ที่ 86.98% สีเหลือง คือกลุ่มที่มีความเสี่ยงเพิ่มขึ้นอย่างมีนัยสำคัญ อยู่ที่ 9.85% และสีแดง กลุ่มสินเชื่อที่ไม่ก่อให้เกิดรายได้ หรือว่าอาจจะคุ้นเคยกันโดยใช้คำว่า NPL ในไตรมาสนี้อยู่ที่ 3.17% เพิ่มขึ้นจากไตรมาสก่อนที่อยู่ที่ระดับ 2.91%

ถัดมา กราฟด้านล่างซ้ายมือ กราฟเส้นสีเหลือง Coverage Ratio หรือว่าอัตราส่วนเงินสำรองต่อ NPL ยังคงที่ที่ระดับ 105% เหมือนเดิมจากสิ้นปีที่แล้ว

คุณปริทัศน์: จริงๆ เรามองว่า 105% น่าจะเป็นอัตราที่สมเหตุสมผลของตัวธุรกิจของเรา ดังนั้นเราก็เลยไม่อยากจะให้มันต่ำไปกว่านี้ และก็แสดงให้เห็นว่าบริษัทเราก็ค่อนข้างที่จะ Consevative กับการดำเนินธุรกิจของเราเอง

—-------

คุณญาณภคสินี: สำหรับกราฟสุดท้าย กราฟด้านล่างขวามือ Credit Cost หรือว่าต้นทุนความเสี่ยงจากการให้สินเชื่อ ในไตรมาสนี้ก็ปรับขึ้นมาอยู่ที่ 3.46% เพิ่มขึ้นจากในปี 2022 ซึ่งในปี 2022 เฉลี่ยแล้ว Credit Cost อยู่ที่ประมาณ 2.66%

—-------

คุณสุรัตน์: ในตัวของ Credit Cost ที่เห็นตัวเลขเพิ่มขึ้นมาทางขวาล่าง 3.46 ซึ่งจริงๆ ถ้าลองเปรียบเทียบกับสไลด์ Q4 จะเห็นว่ามันอยู่ที่ 4.33 ซึ่งจริงๆ ก็คือปรับตัวดีขึ้นแล้ว เพียงแต่ถ้าดูภาพเฉลี่ยเทียบกับตัวปี 2022 ทั้งปี มันอาจจะยังไม่สะท้อนภาพว่ามันมีความเปลี่ยนแปลงที่ดีขึ้น

—-------

คุณปริทัศน์: ครับ ผมว่าเท่าที่ผมได้ยิน Feedback มาในหลาย ๆ อย่าง คนค่อนข้างที่จะพอใจกับ Credit Cost ของเราที่ปรับตัวลดลงจากไตรมาส 4 ปีที่แล้ว ไตรมาส 4 ปีที่แล้วอยู่ที่ 4.33% นะครับ และภายในไตรมาสเดียวลดลงมาเหลืออยู่ 3.46% แต่ถ้าเกิดท่านดูภาพรวมของปี 2022 ทั้งปีแล้ว ก็คือจะอยู่ที่ 2.66%

ทีนี้เราก็เข้าใจว่าอะไรที่มันขึ้นเร็วมักจะลงเร็ว ตามหลักฟิสิกส์แล้ว อันนี้เราเองก็คาดหวังไว้ว่ามันก็จะ Follow momentum อย่างนั้นเหมือนกัน แต่ทั้งนี้ทั้งนั้นก็ต้องคอยติดตามดูเหมือนกัน แต่สิ่งที่ชัดเจนก็คือว่า จากไตรมาส 4 มาเป็นไตรมาส 1 Credit Cost ลงมาค่อนข้างเร็วมาก ขึ้นลิฟต์แล้วก็ลงลิฟต์

—-------

คุณสุรัตน์: ส่วนกราฟขวาด้านบน ที่สัดส่วนของตัวสีเหลือง ก็คือตัว Stage 2 ค้างอยู่ระหว่าง 31-90 วัน ในไตรมาส 1 สัญญาณก็ออกมาค่อนข้างดี สัดส่วนเปอร์เซ็นต์ตรงนี้ก็คือลดลง อันนี้เป็นผลมาจากการติดตามแบบใกล้ชิดของทางพนักงานของเรา และทางฝ่ายบริหารที่ช่วยกันดูแลอย่างใกล้ชิด

จริง ๆ ก็ทำมาต่อเนื่องทุกปี ปีที่แล้วเราก็เป็นปีที่ค่อนข้างหนักอยู่เหมือนกัน เพราะว่าเศรษฐกิจก็ยังสถานการณ์ไม่ดี แล้วก็การติดตามนี้อะไรต่าง ๆ ก็ยังไม่ได้เต็มที่ การเปิดประเทศก็มาช่วงปลาย ๆ ปี แต่ตอนไตรมาส 1 ก็เริ่มเห็นทิศทางที่ดีขึ้น

คุณปริทัศน์: ท่านดูขวาบน ปี 2021 ตัว Stage 2 ก็คือสีเหลืองอยู่ที่ 5.6% แล้วก็ขึ้นมาเป็น 9.96% ทีนี้ไตรมาส 1 ของเราอยู่ที่ 9.85% อันนี้เป็นสัญญาณที่ดีมาก ก็เหมือนเดิมครับ คิดว่าอะไรที่ขึ้นมาเร็วก็มักจะลงเร็ว ก็หวังว่าเป็นอย่างนั้น

—-------

คุณสุรัตน์: อันนี้ก็ยังติดตามต่อเนื่องนะครับ ไตรมาส 2 ไตรมาส 3 ถึงสิ้นปี เราก็จะติดตามทั้งทางเศรษฐกิจ และก็เรื่องติดตามลูกหนี้ด้วยนะครับว่าเป็นอย่างไร

—-------

คุณญาณภคสินี: ถัดมา ตัวรายได้รวมนะคะ ก็จะเห็นได้ว่าในไตรมาสแรกเรามีรายได้รวมอยู่ที่ 5,630 ล้านบาท ก็เพิ่มขึ้นทั้ง QoQ และ YoY โดย QoQ เราเพิ่มขึ้นมาประมาณ 0.34% จากไตรมาส 4 เรามีรายได้รวมอยู่ 5,611 ล้านบาท และเพิ่มขึ้นจากไตรมาส 1 ของปีก่อนหน้าที่อยู่ที่ระดับ 4,448 ล้านบาท เพิ่มขึ้นมาประมาณ 25.57% ซึ่งพอมาดูกราฟขวามือด้านบน โครงสร้างรายได้ของเราก็จะเห็นได้ว่า มากกว่า 95% ของรายได้ของเรา จะเป็นรายได้จากดอกเบี้ยตลอดที่ผ่านมา

และในส่วนสีเหลือง อันดับ 2 ก็คือรายได้ค่าธรรมเนียมและบริการ อยู่ที่ประมาณ 3.9% รายได้อื่นๆอยู่ที่ประมาณ 0.3%

ซึ่งพอมาโฟกัสดูตรงที่รายได้หลักของเรา ที่เป็นรายได้ดอกเบี้ยในกราฟซ้ายมือด้านล่าง ก็จะเห็นได้ว่าเฉพาะรายได้ดอกเบี้ยของเรา ในไตรมาสนี้อยู่ที่ 5,397 ล้านบาท เพิ่มขึ้นมาจากไตรมาสก่อนหน้าอยู่ที่ 5,338 ล้านบาท เพิ่มขึ้นมาประมาณ 1.11% QoQ และเพิ่มขึ้นมาจากไตรมาส 1 ของปีก่อนหน้านี้ที่อยู่ที่ระดับ 4,285 ล้านบาท ก็คิดว่าเพิ่มขึ้นมาประมาณ 25.95%

ในส่วนของกราฟขวามือ ตัวค่าใช้จ่าย กราฟเส้นที่อยู่ข้างบน ตัว Cost to Income ก็จะเห็นได้ว่าตัว Cost to Income ของไตรมาส 1 ของเรา เพิ่มขึ้นมาประมาณ 49.18% ซึ่งเหตุผลก็คือว่า ในไตรมาส 1 ของทุกปี เราจะมีการปรับฐานเงินเดือนให้กับพนักงานเป็นปกติอยู่แล้ว และในไตรมาส 1 ที่ผ่านมา เราก็มีการเพิ่มคอมมิชชันให้กับพนักงานในการตามเก็บหนี้เพิ่มขึ้นค่ะ

—-------

คุณปริทัศน์: อย่าเพิ่งไปกังวล เห็น 49% แต่เทียบกับเฉลี่ยปีที่แล้วที่ 46% เหมือนกับเพิ่มขึ้น 3% แต่ด้วยหลักการแล้วก็คือว่า ไตรมาส 1 ของทุก ๆ ปี ตัว Cost to Income ของเราจะสูงอยู่แล้วนะครับ แล้วค่อยขยับลงมาเรื่อยๆ ในไตรมาส 2 ไตรมาส 3 และไตรมาส 4

ยกตัวอย่างเช่นว่า ไตรมาส 1 ปีที่แล้วนะครับ Cost to Income อยู่ที่ 51% ไตรมาส 2 อยู่ที่ 46 แล้วลดลงมาเหลืออยู่ 45 แล้วก็ 44% ปีนี้ก็จะคล้าย ๆ กันนะครับ มันเป็นเนเจอร์ของบริษัทเมืองไทย แคปปิตอล อยู่แล้ว เราก็เลยคาดหวังว่า Cost to Income ของปีนี้ก็น่าจะไม่ได้แตกต่างมากจากปีที่แล้ว เฉลี่ยนะครับ

—-------

คุณญาณภคสินี: ในส่วนของกำไรสุทธิ อย่างที่ได้กล่าวไปนะคะว่าในไตรมาสแรก เรามีกำไรสุทธิอยู่ที่ 1,070 ล้านบาท

ซึ่งถ้าเกิดว่ากลับมาดูทางกราฟด้านล่างซ้ายมือ ตัวที่เป็นเปรียบเทียบดอกเบี้ยรับ ดอกเบี้ยจ่าย และส่วนต่างอัตราดอกเบี้ย ก็จะเห็นได้ว่ากราฟสีเหลือง กราฟข้างบนแสดงถึงดอกเบี้ยรับ ในไตรมาสนี้ก็อยู่ที่ระดับ 18.11% ลดลงมาจากเฉลี่ยของปีที่แล้วที่อยู่ที่ 18.38%

ก็คือเนื่องมาจากว่าในไตรมาส 1 จำนวนวันทำการลดลงไป 2 วันในเดือนกุมภาพันธ์ นอกจากนั้นก็มีการปรับเปลี่ยนขนาดพอร์ตตัวสินเชื่อบางตัวด้วย ซึ่งในสินเชื่อตัวนั้นก็มีการเพิ่มขึ้นของพอร์ตอย่างค่อนข้างมีนัย

—-------

คุณปริทัศน์: คือสินเชื่อที่มีความเสี่ยงสูง อย่างเช่น HP หรือว่าตัวเช่าซื้อมอเตอร์ไซค์ใหม่ เมืองไทย แคปปิตอลเองก็ชะลอลง เพราะ NPL ค่อนข้างสูง และเราไปเน้นโตสินเชื่อที่มีหลักประกัน ที่มี NPL ต่ำ มันก็เลยเป็นที่ไปที่มาว่าทำไม Yield ลดลง อันนี้คือส่วนหนึ่งเฉย ๆ

แต่ส่วนที่สำคัญที่สุดก็คือตัวจำนวนวันทำการในไตรมาส 1 น้อยกว่าในไตรมาสอื่นๆ มากกว่า ซึ่งเรามองว่าเดี๋ยวไตรมาส 2 ไตรมาส 3 ก็น่าจะดีขึ้น น่าจะพลิกจาก 18.11% อยู่แล้ว

—-------

คุณญาณภคสินี: ในส่วนของกราฟเส้นสีแดง แสดงถึงดอกเบี้ยจ่าย ปรับเพิ่มขึ้นมานิดหน่อย ปรับเพิ่มขึ้นมาอยู่ที่ 3.43% อันนี้ก็คือสอดคล้องตามสภาพเศรษฐกิจอยู่แล้ว ส่งผลให้ส่วนต่างดอกเบี้ยของไตรมาสนี้อยู่ที่ 14.68%

ในส่วนของกราฟขวามือด้านล่าง เป็นการเปรียบเทียบระหว่างอัตรากำไรสุทธิกับ ROE ก็จะเห็นได้ว่าในไตรมาสหนึ่ง เรามีอัตรากำไรสุทธิอยู่ที่ 19.01% ในขณะที่ ROE อยู่ที่ 16.17%

สำหรับหนี้สินที่มีภาระผูกพันดอกเบี้ยทั้งหมด กราฟแท่งซ้ายมือบน สีฟ้าก็คือเงินกู้ยืมระยะยาว อยู่ที่ประมาณ 60.07% สีเหลืองเงินกู้ยืมระยะยาวที่ถึงกำหนดชำระภายใน 1 ปี อยู่ที่ 32.83% และสีแดงเงินกู้ยืมระยะสั้นอยู่ที่ 7.10%

ขวามือแสดงถึงหนี้สินรวม ในไตรมาสนี้ก็อยู่ที่ 101,660 ล้านบาท ในขณะที่ส่วนของผู้ถือหุ้นในปีนี้อยู่ที่ 30,142 ล้านบาท ทำให้อัตราส่วนหนี้สินต่อทุน หรือว่า Debt to Equity Ratio ที่แสดงอยู่ที่กราฟเส้นสีแดงของไตรมาสนี้อยู่ที่ 3.37% แต่ว่าก็ยังลดลงจากสิ้นปีที่แล้วที่อยู่ที่ระดับ 3.40%

—-------

คุณปริทัศน์: ปรับไปหน้าสุดท้ายหน่อย เดี๋ยวทางนักลงทุนเขาขึ้นทางด่วน ทางด่วนอะไรนะที่จะเห็น รถไฟฟ้าด้วย จะเห็นตึกนี้ นี่ไม่ใช่ที่ไหนนะครับ เมืองไทย แคปปิตอล นะครับ

อันนี้ก็ได้รับรางวัล Leed Gold นะครับ มาตรฐานจากอเมริกา ก็เป็น Super Green Building อยู่แล้ว ผมว่าก็สวยดี ไม่มีใครบอกว่าไม่สวยดีกว่า

—-------

คุณญาณภคสินี : สำหรับคำถามจากนักลงทุน

คำถามแรกถามมาว่า ภาพรวมธุรกิจและอุตสาหกรรมในไตรมาส 2 มองดีขึ้นทั้ง QoQ และ YoY มากน้อยแค่ไหน และจากปัจจัยใดค่ะ

—-------

คุณปริทัศน์ : ผมไม่อยากจะพูดไตรมาสต่อไตรมาส เดี๋ยวมันใกล้ตัวเกิน เพราะว่ามันก็ผ่านมาครึ่งทางแล้วของไตรมาส 2 มองว่าปีนี้ดีกว่า ขออนุญาตตอบเป็นปีนี้ ผมว่าปีนี้น่าจะเป็นปีที่เซ็กซี่ปีหนึ่งเลย ธุรกิจเติบโตค่อนข้างดี

ผมเชื่อว่า NPL เองก็ตามที ก็น่าจะอยู่ในเลเวลที่ผมคิดว่าน่าจะพีคภายในปีนี้ ไม่เร็วก็ช้านะครับ แต่ว่าเราเริ่ม Sense positive signal ค่อนข้างดีของปีนี้ ภาพรวมในการปล่อย 21% ก็ไม่น่ามีปัญหาอยู่แล้ว เป็นไปตามเป้า

NPL อยู่ในระดับเท่าไหร่ปีนี้ ก็อย่างที่เราไกด์ไลน์ตลาดไปว่าไม่อยากให้เกิน 3.50% NPL นะครับ ก็ยังยืนยันเหมือนเดิมว่าไม่น่าเกิน 35

—-------

คุณสุรัตน์: ทำให้ได้ครับ

—-------

คุณปริทัศน์: ทำให้ได้ครับ จะพยายามทำให้ได้ เดี๋ยวผมขออนุญาต การที่ทำให้ได้ หรือว่าทำได้จริง ไม่เหมือนกันนะครับ แต่คิดว่าน่าจะทำ พยายามทำให้ได้

—-------

คุณสุรัตน์: คือจริง ๆ แล้วหลาย ๆ อย่าง มันแค่พูดอย่างเดียวมันไม่เดินนะครับ เรียกว่าทุกเดือนที่เราแจ้งทางนักวิเคราะห์ ทุกไตรมาส ว่าระหว่างเดือนเราก็ไม่ได้นิ่งนอนใจ

—-------

คุณปริทัศน์: ทำทั้งภายใน และสภาวะเศรษฐกิจภายนอกด้วยที่เป็นตัวเสริม เราก็ทำทุก ๆ ปัจจัยที่สามารถทำได้ดีกว่า ก็คิดว่าโอเคนะครับ

—-------

คุณญาณภคสินี: งบลงทุนในปีนี้วางไว้เท่าไหร่ และใช้รองรับอะไรบ้างค่ะ

—-------

คุณสุรัตน : งบลงทุนหลัก ๆ ก็จะเป็นเรื่องของการเปิดสาขานะครับ ซึ่งตรงนั้นค่าใช้จ่ายก็ตามที่ได้ปรากฏในแผ่นสไลด์ที่เราก็มีบอกอยู่แล้วนะครับ ในปีนี้เราก็แจ้งไปแล้วว่าเราเปิดประมาณ 600 สาขานะครับ ส่วนใหญ่ก็จะเป็นสาขาย่อยศูนย์บริการเป็นหลักประมาณครึ่ง ๆ ค่าใช้จ่ายก็อยู่ประมาณหลักร้อยล้านนะครับ

—-------

คุณปริทัศน์: ก็รวม IT ไปด้วย

—-------

คุณสุรัตน์: ทีนี้ลงทุน ถ้าความหมายลงทุน ส่วนใหญ่อย่างเงินกู้ยืมที่เรามีอยู่ ส่วนใหญ่หลัก ๆ เราก็ใช้ในตัวธุรกิจ ส่วนหนึ่งก็คือการเปิดสาขา อีกส่วนหนึ่งก็คือการปล่อยสินเชื่อ อันนี้ก็เป็นหลัก ๆ นะครับ

ในไตรมาส 1 ใช้ไปเท่าไหร่

ก็เปิดไป 300 สาขา ก็ใช้ไปประมาณครึ่งหนึ่ง ครึ่งทางแล้ว

—-------

คุณญาณภคสินี: ส่วนแผนการขยายสาขา ในปีนี้เราก็ตั้งเป้าไว้ว่าเราจะเปิดสาขาเพิ่ม 600 สาขา ซึ่งในไตรมาสแรกเราก็เปิดไปแล้ว 294 สาขาค่ะ

—-------

คุณสุรัตน์: ไตรมาส 2 ก็น่าจะอยู่ในเกณฑ์นี้นะครับ ก็น่าจะครบถ้วน

—-------

คุณญาณภคสินี: ยังคงเป้าหมายการเติบโตไว้ที่ระดับ 20% อยู่หรือไม่ มีโอกาสที่จะขยายตัวมากกว่านี้หรือไม่สำหรับพอร์ตสินเชื่อคงค้างค่ะ

—-------

คุณปริทัศน์: คงไว้ที่ 20% ครับ ไม่มีการปรับขึ้น ณ วันนี้ คงไว้ก่อนเท่านี้

—-------

คุณญาณภคสินี: Credit Cost มีแนวโน้มลดลงหรือไม่ อย่างไร และวางกลยุทธ์ในการรับมือไว้อย่างไรบ้างคะ

—-------

คุณสุรัตน์: คือตัว Credit Cost มันเป็นไปตามโมลของ TFRS9 ที่บริษัทรันโมเดลออกมานะครับ แล้วก็อีกส่วนหนึ่งถ้ามันจะดีขึ้น ถ้าเราดู Stage ของลูกหนี้คงค้าง ถ้าเกิดอย่างที่เรารับปากไว้ ก็คือเราพยายามบริหารจัดการเรื่องของพอร์ตสินเชื่อ เรื่องคุณภาพ NPL ไม่สูงขึ้น

แล้วก็ยอดค้างของกลุ่มหนี้ Stage 2 ที่ค้างระหว่าง 31-90 วันไม่สูงนะครับ แล้วก็ส่วนใหญ่เป็นลูกหนี้ดีกันหมด มันก็จะส่งผลให้สุดท้ายตัว Credit Cost มันก็จะลด ปรับตัวลดลงนะครับ อันนี้ก็เป็นไกด์ไลน์ที่พอจะให้ได้คร่าวๆ ก่อน

—-------

คุณปริทัศน์: ผมว่าแนวโน้มที่ดี เอาอย่างนี้ดีกว่า แต่ทั้งนี้ทั้งนั้นเอง เราก็ไม่รู้เหมือนกันว่ามันจะเกิด Fluctuation ขึ้นหรือเปล่า ขึ้นๆ ลงๆ ขึ้นๆ ลงๆ ระหว่างเดือนหรือเปล่า หรือว่าระหว่างไตรมาสหรือเปล่า แต่แนวโน้มถือว่าดีนะครับ

แต่ว่าอยากจะให้นักลงทุนติดตามผลประกอบการของไตรมาส 2 ไตรมาส 3 น่าจะบ่งบอกความชัดเจนมากขึ้นในเรื่องของตัว NPL เองหรือว่าตัว Credit Cost เองก็ตามที แต่อย่างที่ผมบอกว่าแนวโน้มน่าจะดีขึ้น

—-------

คุณญาณภคสินี: ปริมาณรถถูกยึดเป็นอย่างไรบ้าง เพิ่มขึ้นหรือไม่ แล้วบริษัทวางกลยุทธ์รับมือไว้อย่างไรบ้างคะ

—-------

คุณสุรัตน์: จริง ๆ ตัวนี้ก็จำนวนก็เพิ่มขึ้น ถ้าเห็นก็คือ NPL เพิ่มขึ้น ส่วนหนึ่งก็เป็นเรื่องของลูกค้าที่มีหลักประกันนะครับก็เป็นพวกรถจักรยานยนต์เป็นส่วนใหญ่ แล้วก็มีรถยนต์บ้าง รถเกษตร

ซึ่งตรงนี้ถามว่าเรารองรับอย่างไร ก็คือเนื่องจากจำนวนมันเยอะขึ้นนะครับ ที่ช่วงแรกที่ทางคุณญาณภคสินีก็ได้รายงานไป ว่าเรามีการเปิดศูนย์ประมูลเพิ่มอีก 2 แห่ง ส่วนหนึ่งก็มารองรับตรงนี้ด้วย แล้วก็เป็นการเพิ่มเอเย่นต์ที่เข้ามาประมูลสามารถเข้าถึงนะครับ ก็คล้าย ๆ กับลูกหนี้ ลูกค้าเรานะครับ ที่เราไปเปิดสาขาให้สามารถเข้ามาใช้บริการได้ ศูนย์ประมูลเราก็เปิดเพิ่มเติมเพื่อให้เอเย่นต์สามารถเข้ามาดูรถ และแข่งขันราคากันได้ เพื่อที่จะได้สะดวก

แล้วก็อีกอย่างหนึ่งก็คือเป็นการประหยัดค่าใช้จ่ายในการขนรถจากจุดของสาขามาที่ศูนย์ประมูล เรามีทางภาคใต้ แล้วก็มีทางภาคอีสานเพิ่มเติม ก็คือช่วยร่นเรื่องระยะทาง แล้วก็ได้เอเย่นต์ในพื้นที่มากขึ้น

—-------

คุณญาณภคสินี: สำหรับคำถาม Cost to Income ที่สูงขึ้นในไตรมาสนี้ ก็แจ้งไปแล้วว่าเกิดจากการที่ปรับฐานเงินเดือนพนักงานเป็นประจำอยู่แล้วนะคะ แล้วก็มีการจ่ายคอมมิชชันเพิ่มขึ้นค่ะ ซึ่งแนวโน้ม Cost to Income ของทั้งปีก็อาจจะอยู่ที่ประมาณ 46-47%

—-------

คุณปริทัศน์: มันจะ Front Loaded นะครับ ของเมืองไทย แคปปิตอล First half มันจะค่อนข้างเยอะ แล้วมันจะเริ่มเบาลง ๆ นะครับ

—-------

คุณญาณภคสินี: แนวโน้มหนี้เสีย และการเก็บหนี้มีแนวโน้มดีขึ้นไหม เดือน 4-5 ที่ผ่านมา เห็นสัญญาณลูกค้าชำระหนี้กันมากขึ้นไหม

—-------

คุณสุรัตน์: ช่วงเดือน 4 ก็อาจจะวันหยุดเยอะ ก็อาจจะตามยากหน่อยนะครับ แต่ว่าเราก็เร่งรัดอยู่ คิดว่าเดือนพฤษภาคมก็น่าจะอยู่ในระดับที่ดีขึ้นนะครับ และในเดือน 6 ก็มีแรงจากการที่ การใช้เงินก็ส่วนหนึ่งนะครับ พอร์ตสินเชื่อโต ในแง่ของการชำระหนี้อะไรต่างๆ มุมมองของเศรษฐกิจที่ดีขึ้น ก็คิดว่าน่าจะช่วยตรงนี้ด้วย

—-------

คุณปริทัศน์: เอากันจริง ๆ ผมว่าทางนักลงทุนท่านเองก็ Sense อยู่แล้วว่าชาวต่างชาติเดินทางมาท่องเที่ยวเมืองไทยเยอะจำนวนขึ้น ถ้าเกิดเทียบกับไตรมาส 4 ปีที่แล้ว หรือว่าเทียบกับไตรมาส 1 ที่ผ่านมา ปัจจุบันต่างชาติมาเยอะมากเลย

ธุรกิจโรงแรมเองทุกท่านก็รู้ ราคาห้องสูงขึ้นเยอะนะครับ อันนี้มันเป็น Fact อยู่แล้ว Occupancy Rate ของโรงแรมก็สูงขึ้น พนักงานทำงานในโรงแรมเอง ทุกวันนี้ก็ดึงตัวกันแทบไม่ทันเลย โรงแรมบางที่ไปพัก ไม่มีพนักงานบริการที่ดีนะครับ ท่านก็เห็นอยู่ว่าตอนนี้มันเริ่มกลับมาแล้ว รายได้ค่า Minimum Wage ในธุรกิจโรงแรมเอง หรือว่าธุรกิจการท่องเที่ยวเอง ก็เริ่มสูงแล้ว ไตรมาส 3 ไตรมาส 4 จะยิ่งดีกว่านี้อีก

ผมมั่นใจว่าทางลูกค้าเมืองไทย แคปปิตอล ก็น่าจะได้รับผลพลอยได้ที่ดีจากการที่ประเทศเราเริ่มเปิด แล้วก็นักท่องเที่ยวเริ่มมา เพียงแต่ว่าผมเองก็ไม่อยากจะสื่อสารไปให้นักลงทุนรีบมองว่า ทุกอย่างมัน Positive ไปหมดนะอะไรพวกนี้ ผมอยากให้นักลงทุนค่อยๆ เข้าใจบริษัทเราจริงๆ ค่อยๆ รัก แต่ให้รักนานๆ มากกว่า ตรงจุดนี้ เห็นที่ผ่านมาเข้ามาเต็มไปหมดเลย Volumn ในการซื้อขายค่อยๆ ดีกว่า แต่โอเค เราเริ่มมีสัญญาณที่ดีแล้ว

—-------

คุณญาณภคสินี: NPL ที่เพิ่มขึ้นมาจาก Segment ไหนเป็นพิเศษ แล้วบริษัทมีการเปลี่ยนแปลงนโยบายในการให้สินเชื่อ หรือ LTV อย่างไรบ้าง เพื่อควบคุมคุณภาพหนี้

—-------

คุณสุรัตน์: หลักๆ ที่เป็น NPL ก็จะเป็นพวกสินเชื่อที่ไม่มีหลักประกัน ที่เปอร์เซ็นต์สัดส่วนอาจจะเพิ่มสูงขึ้นอย่างมีนัย ซึ่งตรงนี้ถามว่าเราดำเนินการอะไรบ้าง ก็คือเรามีการปรับพิจารณา ทบทวน สิ่งที่เกิดขึ้นว่าลูกค้ากลุ่มนี้มีอาชีพอะไร ในพื้นที่ไหน แล้วเราก็จำกัด

จริงๆ เริ่มจำกัดมาแล้วในระยะหนึ่งในเรื่องของประเภทรายได้อาจจะต้องดูให้ละเอียดขึ้น บางประเภทรายได้เราก็จะไม่ปล่อยเลย อันนี้ก็เพื่อป้องกันปัญหาที่จะเกิดขึ้น แล้วก็มาเน้นสินเชื่อที่มีหลักประกัน

ส่วน LTV นี้จริงๆ เราก็ไม่ได้ปรับ คือดูตามสภาพของหลักประกันอยู่แล้วนะครับ LTV ก็อยู่ใกล้เคียงกับของเดิมนะครับ

—-------

คุณญาณภคสินี: Credit Cost ในไตรมาส 1 ปรับตัวลดลงจากไตรมาสที่แล้ว มีสาเหตุมาจากอะไร และมีมุมมองอย่างไรสำหรับปี 2566 ค่ะ

—-------

คุณสุรัตน์: Credit Cost จริง ๆ ก็อย่างที่เรียนไป เป็นไปตามตัวโมเดลของแบบจำลองในการทำ สาเหตุหนึ่งนะครับ

อีกส่วนหนึ่งก็คือ ถ้าสังเกตดูตัว Stage 3 แม้จะเพิ่มขึ้นนะครับ แต่ Stage 2 ก็ลดลง ทิศทางลดลง มีส่วนช่วยด้วยนะครับ ในแง่ของตัว Credit Cost ที่อยู่ในงบ

คุณปริทัศน์: เท่าที่เห็นก็น่าจะแนวโน้มลดลงนะครับ

—-------

คุณสุรัตน์: มุมมองในไตรมาส 2 ก็คิดว่าน่าจะใกล้เคียง หมายถึงสัดส่วนของพอร์ตสินเชื่ออะไรนี่น่าจะใกล้เคียง หรือว่าดีขึ้น เพราะฉะนั้น Credit Cost อะไรก็น่าจะปรับตัวในทิศทางที่ดีขึ้น

—-------

คุณปริทัศน์: ภาพรวมทั้งปีเฉลี่ยก็ไม่ถึง 3 ค่อนข้างมั่นใจ

—-------

คุณญาณภคสินี: สาเหตุที่ Yield ลดลงมาเยอะจากไตรมาส 4 ก็คือตามที่เรียนแจ้งไปนะคะ จำนวนวันลดลงไป 2 วัน ในไตรมาส 1 ค่ะ มุมมองต้นทุนทางการเงินปี 2566 เป็นอย่างไร และบริษัทมีแผนการกู้ยืมอย่างไรคะ

—-------

คุณปริทัศน์: ก็อยู่ในกรอบ 3.6-3.8% ออกหุ้นกู้ กู้ยืมเงินธนาคารในประเทศ บวกกับกู้ยืมเงินธนาคารต่างประเทศ และกู้ยืมเงินรัฐบาลต่างประเทศครับ

—-------

คุณสุรัตน์: ต้นทุนทางการเงินก็ จริงๆ เป็นไปตามตลาด เราก็พยายามบริหารจัดการให้ต้นทุนอยู่ในระดับที่เหมาะสม บางช่วงเราก็อาจจะมีตัว Short term อะไรมาช่วย เพื่อบริหารจัดการในเรื่องของต้นทุนด้วยครับ

—-------

คุณญาณภคสินี: มุมมอง NIM ในปีนี้เป็นอย่างไรบ้างคะ

—-------

คุณปริทัศน์: เรายังไม่มีนโยบายในการปรับ Yield ของแต่ละผลิตภัณฑ์ขึ้นหรือลง แต่ว่าตัว Yield เอง จะเปลี่ยนไปเมื่อ Product mix ใน Portfolio เปลี่ยนไปดีกว่า ซึ่งอันนี้ก็มีทั้งขึ้นมีทั้งลง ทีนี้ต้นทุนทางการเงิน ก็มีที่อยู่ในทิศทางที่ขึ้น

แต่ข้อดีก็คือว่าเราเห็นเฟดก็เริ่มชะลอลงแล้ว หรือว่าชะลอลงแล้ว กนง.เองก็รู้สึกว่าก็เริ่มชะลอลงเหมือนกัน ถ้าเกิดแนวโน้มไม่มีการปรับเพิ่มขึ้นใด ๆ เลย เราก็คิดว่า NIM น่าจะ Stable นะครับปีนี้

ทีนี้ปีหน้าเองถ้าเกิดดอกเบี้ยนโยบายมีการปรับตัวลง NIM ก็จะกว้างขึ้นนะครับ

—-------

คุณญาณภคสินี: ในปีนี้เรายังคงเป้าสินเชื่อที่ 20% เหมือนเดิมค่ะ เหมือนที่แจ้งไป

บริษัทมีการบริหารจัดการเรื่องการควบคุมคุณภาพหนี้อย่างไรบ้าง และมีการปรับเปลี่ยนนโยบายการติดตามหนี้ หรือว่ามีมุมมองต่อการตั้งสำรองอย่างไรบ้างคะ

—-------

คุณสุรัตน์: ในส่วนของการบริหารจัดการเรื่องการควบคุมคุณภาพหนี้ อันนี้ก็จริง ๆ มันก็คือทำต่อเนื่องมาตั้งแต่ปีที่แล้วนะครับ ที่เราก็เห็นสัญญาณนะครับ เพราะปีที่แล้วคือน่าจะเป็นช่วงที่เรียกว่าธุรกิจการปล่อยสินเชื่อนี้ก็คือเริ่มเห็นสัญญาณหลังจากที่ผ่านโควิดมา 2 ปี 2563-2564 พอ 2565 ปุ๊บเราก็เริ่มเห็นสัญญาณตั้งแต่ไตรมาส 1

แล้วไม่ใช่เป็นที่เราอย่างเดียว หลาย ๆ เจ้าก็เป็นเหมือนกัน อันนี้เราก็จัดการตรงนี้ ในแง่ของว่าการติดตามกลุ่มลูกค้าในแต่ละพื้นที่นะครับ เขามีสินเชื่อตัวไหนที่เป็น NPL สูงหรือว่ามีแนวโน้มที่จะเป็น NPL สูง เบื้องต้นเราก็คือชะลอตัวพอร์ตสินเชื่อตรงนั้น และเร่งให้เขาติดตามตัวหนี้เดิมที่เขามีอยู่ ส่วนตัวไหนที่ดีอยู่แล้วเราก็ให้เขาดำเนินการต่อ อันนี้เป็นแนวทางควบคุมคุณภาพหนี้

—-------

คุณปริทัศน์: อีกปัจจัยหนึ่งคือแนวโน้ม มองว่ากลุ่มลูกค้าของเมืองไทย แคปปิตอลเอง เริ่มมีรายได้ที่กลับมาอีกครั้ง เป็นส่วนหนึ่งที่ช่วยเสริมตรงนี้ให้ Bounce back ได้ไวขึ้นนะครับ

—-------

คุณสุรัตน์: สำหรับมุมมองเรื่องของสำรองนะครับ มันก็ขึ้นอยู่กับตัวคุณภาพหนี้ เราอยากให้มันสอดคล้องกันนะครับ ไม่มากเกินไป ไม่สูงเกินไป แล้วก็ไม่ต่ำจนเกินไปนะครับ อันนี้คือหลายๆ ปัจจัยในการบริหารหนี้นะครับ ถ้าภาพรวมของการติดตามหนี้ของสาขาดี เราก็อาจจะตั้งสำรองในระดับที่ไม่ต้องสูงมาก แต่ก็อยู่ในระดับที่เหมาะสม เรียกว่าอย่างนั้นดีกว่านะครับ

—-------

คุณญาณภคสินี: อยากทราบมุมมองของบริษัทว่า ปัจจัยใดเป็นปัจจัยหลักในการสนับสนุนการเติบโตของบริษัทคะ

—-------

คุณปริทัศน์: Demand ในการที่ลูกค้าเข้าถึง ทีนี้อย่างที่ท่านทราบสาขาเฉลี่ยผมเวลาปล่อยเงินกู้จะมียอด Loan คงค้าง เมื่อปีที่แล้วอยู่ที่ประมาณสัก ต้นปีอยู่ที่ 14 ล้านบาท ปลายปีก็อยู่ที่ 18 ล้านบาท ผมว่า Demand ก็มาเรื่อยๆ นะครับ

ตรงจุดนี้ เราว่าเราน่าจะเป็นที่รู้จักในกลุ่มลูกค้าของเรา โดยที่เราเองก็ไม่ได้โฆษณา แต่ตลอด 30 ปีที่ดำเนินการธุรกิจตรงนี้มา ผมว่ามันฝังเข้าไปในความคิดของลูกค้าทุกคน ที่เมืองไทย แคปปิตอลเอง เราเองก็บริการลูกค้าดี แล้วก็อยู่เคียงข้างกับลูกค้ามาตลอดระยะเวลา 30 ปี อันนี้ผมว่าน่าจะเป็นปัจจัยในการที่ลูกค้ามาใช้บริการเรา

ทีนี้สาขาที่แบบ ท่านลองคิดดูก็ได้ว่า สาขาที่มีสินเชื่อคงค้างมากที่สุดจากจำนวน 7,000 สาขา มีจำนวนอยู่เท่าไหร่ ผมบอกให้ อยู่ที่ประมาณสัก 80 ล้าน เยอะมาก ผมว่าถึงจุด ๆ หนึ่ง ตัวเลขก็จะทุกวันนี้ที่ท่านเห็นมันก็ยัง เขาเรียกว่ายังมีโอกาสที่จะพัฒนาได้ดีขึ้นตรงจุดนี้อีก แต่ทั้งนี้ทั้งนั้นเองก็ขึ้นอยู่กับว่าเราเองอยู่ในใจลูกค้าหรือเปล่า

—-------

คุณญาณภคสินี: ในปี 2566 มีแผนจะเพิ่มผลิตภัณฑ์สินเชื่อใหม่ ๆ หรือไม่คะ

—-------

คุณสุรัตน์: ไม่มีครับ ยังคงสินเชื่อที่เรามีอยู่ แล้วก็พยายามเน้นตัวสินเชื่อที่มีหลักประกัน

—-------

คุณญาณภคสินี: คิดว่าตลาดจำนำทะเบียนจะโตขนาดพอร์ตได้ไปถึงกี่แสนล้านคะ เพราะว่าตอนนี้เราก็อยู่ที่แสนล้านแล้วจะโตได้อีกแค่ไหน

—-------

คุณปริทัศน์: ต้องค่อย ๆ ดูปีต่อปีมากกว่า ยากที่จะบอกได้ เพราะว่าก็ไม่ได้ง่ายนะตัวธุรกิจนี้ คือเราเติบโต ก็จริงอยู่ แต่บางทีเราเองก็ต้องดูด้วยว่าทั้งอุตสาหกรรมเติบโตอย่างไร

ผมว่านักลงทุนเองค่อย ๆ ดูผลประกอบการ เมืองไทย แคปปิตอล ของปีนี้ แต่ว่าผมว่าไตรมาสที่ผ่านมาก็มองว่า จุดที่เรา Concern กันเรื่อง Asset Quality ที่ผ่านมา ตลอดปีที่ผ่านมาก็เริ่มมีพัฒนาในเชิงบวก สัญญาณที่ดี ใช้คำว่าสัญญาณที่ดีดีกว่า

แต่จะดีไม่ดีผมว่าเดี๋ยวรอดูจนประมาณสักไตรมาส 3 เดี๋ยวรอดูผลประกอบการไตรมาส 2 ก่อน แล้วก็ไตรมาส 3 ก่อน ว่าเป็นอย่างไร แต่เราเองในฐานะของคนทำงานตรงจุดนี้นะครับ เราเองก็ค่อนข้างมั่นใจว่าตัวธุรกิจเองน่าจะเติบโตไปในทิศทางที่ดีนะครับ

อย่างไรซะผมเองก็ขอฝากเมืองไทย แคปปิตอล ให้ท่าน เป็นหนึ่งในตัวเลือกที่ท่านเลือกลงทุนด้วยนะครับ อย่างไรก็ขอขอบคุณมากครับสำหรับไตรมาสนี้

—-------

คุณสุรัตน์ : เติบโตไปพร้อมกับเรา ขอบคุณครับ

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q2/2023 MTC บมจ. เมืองไทย แคปปิตอล

Presentation https://weblink.set.or.th/dat/registrat ... 23-MTC.pdf

Presentation https://weblink.set.or.th/dat/registrat ... 23-MTC.pdf

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

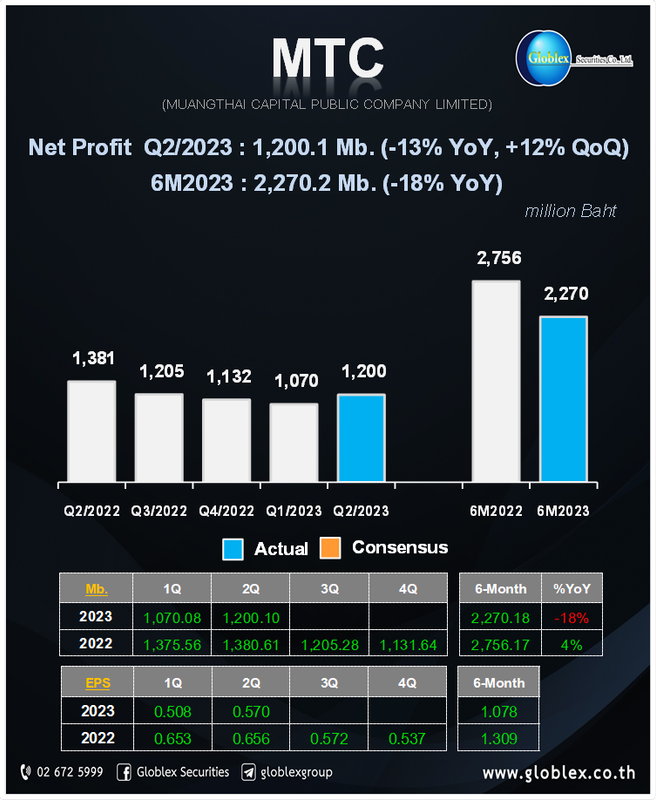

ผลประกอบการไตรมาสที่ 2 ปี 2566 หุ้น MTC

ที่มา: บริษัทหลักทรัพย์ โกลเบล็ก จำกัด

ที่มา: บริษัทหลักทรัพย์ โกลเบล็ก จำกัด

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

สรุป Oppday Q2/2023 MTC บมจ. เมืองไทย แคปปิตอล

ภาพรวม MTC 2Q23

Q: ปริมาณรถยึดยังเพิ่มขึ้นหรือไม่

ภาพรวม MTC 2Q23

- MTC เป็น ผู้ให้บริการทางการเงิน ที่ไม่ใช่สถาบันการเงิน หรือ non bank

- 2Q23 ยอดสินเชื่อคงค้าง อยู่ที่ 132,851 ล้านบาท +23.7% YoY +5.65% QoQ

- 2Q23 รายได้รวม 6041 ล้านบาท +25.2% YoY +7.30% QoQ

- 2Q23 กำไรสุทธิ 1,200 ล้านลาท -13.11% YoY +12.13% QoQ

- อัตรากำไรสุทธิ ณ 2Q23 19.87%

- รายได้รวม 11,671 ล้านบาท +25.86% YoY

- กำไรสุทธิ 2270 ล้านบาท -17.63% YoY

- P/E Ratio 17.38%

- P/BV Ratio 2.70%

- 7,260 สาขา ทั่วประเทศ +300 สาขาจากไตรมาสที่ 1

- ไตรมาสสอง มีศูนย์ประมูลของเราเอง 8 แห่งทั่วประเทศ

- จำนวนสาขา 7,260 สาขา ยอดสินเชื่อคงค้าง 132,851 ล้านบาท

- ยอดสินเชื่อคงค้างต่อสาขาปรับขึ้น อยู่ที่ 18.30 ล้านบาทต่อสาขา เพิ่มขึ้นจากไตรมาส 1 ที่ 18.06 ล้านบาทต่อสาขา

- คุณภาพสินทรัพย์

- ลูกหนี้ Stage 1 -> 87% ปรับเพิ่มขึ้นจาก Q1 เล็กน้อย

- ลูกหนี้ Stage 2 -> 9.63% ปรับลดลงจาก Q1 เล็กน้อย

- NPL -> 3.36% ปรับเพิ่มขึ้นจาก Q1 เล็กน้อย

- Credit Cost 3.71% ปรับตัวเพิ่มขึ้นจากไตรมาส 1 เล็กน้อยที่ 3.46%

- การตั้งสำรอง Coverage Ratio 105% 4,699 ล้านบาท โดยมี Amount NPL ที่ 7790 ล้านบาท

- รายได้หลักมาจากรายได้ดอกเบี้ย 95% รายได้ค่าธรรมเนี่ยมและบริการ 4% อื่น ๆ อีก 1% โดย รายได้ดอกเบี้ยซึ่งเป็นรายได้หลักอยู่ที่ 5,754 ล้านบาท ปรับเพิ่มขึ้น +24.63% YoY +6.61% QoQ

- ค่าใช้จ่ายการบริการและบริหาร SG&A ปรับตัวเพิ่มขึ้นจากไตรมาสแรกเล็กน้อย จาก 2352 ล้านบาท มาอยู่ที่ 2463 ล้านบาท แต่อย่างไรก็ดี % Cost to Income ไตรมาสนี้ลดลงจาก 49.18% ไตรมาส 1 มาอยู่ที่ 47.99% ไตรมาส 2

- Cost to Income -> อัตราดอกเบี้ยมีทิศทางแนวโน้มขาขึ้นตามอัตราดอกเบี้ยนโยบาย เราพยายามบริหารจัดการส่วนนี้ให้มีประสิทธิภาพ เพื่อรักษาระดับ Cost to Income

- กำไรสุทธิ อยู่ที่ 1,200 ล้านบาท เพิ่มขึ้นจากไตรมาส 1 ที่ 1,070 ล้านบาท

- ดอกเบี้ยรับเพิ่มขึ้น อยู่ที่ 18.45% จากไตรมาส 1 ที่ 18.11%

- ต้นทุนทางการเงินปรับเพิ่มขึ้นอยูที่ 3.49% จากไตรมาส 1 ที่ 3.43% สอดคล้องกับสภาวะตลาด

- ทำให้ Interest Spread อยู่ที่ 14.96% ปรับตัวเพิ่มขึ้นจากไตรมาสแรกที่ 14.68%

- Net Profit Margin เพิ่มขึ้นจากไตรมาสก่อนที่ 19.01% มาอยู่ที่ 19.87%

- ROE ปรับลดลงจากไตรมาสก่อนที่ 16.98% มาอยู่ที่ 16.39%

- 65.90% เป็นเงินกู้ยืมระยะยาว 28.56% เงินกู้ยืมระยะยาวที่ถึงกำหนดชำระภายใน 1 ปี 5.54% เงินกู้ยืมระยะสั้น

- หนี้สินรวม 109,112 ล้านบาท เพิ่มขึ้นจากไตรมาสแรกที่ 101,660 ล้านบาท

- ผู้ถือหุ้น (Total Equity) 29,386 ล้านบาท ลดลงจากไตรมาส 1 เพราะมีการจ่ายปันผลในไตรมาส 2

- D/E Ratio 3.71 เท่า ปรับเพิ่มขึ้นจากไตรมาส 1 ที่ 3.37 เท่า เนื่องจากไตรมาส 2 มีการจ่ายปันผลไป 0.95 บาทต่อหุ้น

- เข้าโครงการเป็นองค์กรนำร่องการจัดการด้านการเปลี่ยนแปลงสภาพภูมิอากาศและยกระดับการเปิดเผยข้อมูลของบริษัทจดทะเบียนในตลาดหลักทรัพย์อย่างโปร่งใส

- นำโครงการบริจาคโลหิต เพื่อช่วยเหลือผู้ขาดแคลนโลหิต เป้าหมายส่งมอบโลหิตปีนี้ 8,700 ยูนิต

- ส่งมอบอาคารศูนย์พัฒนาเด็กเล็ก โครงการเข้าสู่ปีที่ 12 แล้ว ปัจจุบันมีศูนย์พัฒนาเด็กเล็ก 24 แห่ง

- กิจกรรมส่งเสริมความรู้ทางการเงินให้ประชาชน โครงการเรื่องเงินเรื่องสนุก ความสุขยั่งยืน ให้ความรู้เรื่องการปลดหนี้

- MTC เน้นเรื่อง CSR / ESG เพราะด้วยตัวธุรกิจค่อนข้างเกี่ยวข้องกับประชาชนจำนวนมาก ไม่ได้เน้นแค่ผลประกอบการเท่านั้น มิติความยั่งยืนก็ต้องเน้นเช่นกัน

Q: ปริมาณรถยึดยังเพิ่มขึ้นหรือไม่

- ปริมาณรถยึดยังเพิ่มขึ้น เพราะพอร์ตสินเชื่อเรายังเติบโตต่อเนื่องโดยเฉพาะสินเชื่อมีทะเบียนรถเป็นประกัน ถ้าลูกค้าไม่สามารถชำระหนี้ได้ก็สามารถขายทอดตลาดในราคาที่เหมาะสมได้ อีกทั้ง ปีนี้เราเปิดศูนย์ประมูลเพิ่ม 2 แห่ง

- ราคาขายทอดป็นไปตามราคาตลาด ไม่ได้โดนกดลดลง

- ชะลอลง เพราะสาขาตามเป้าแล้ว จะไปเน้นประสิทธิภาพต่อสาขามากกว่า

- ที่ผ่านมาเห็นได้ว่าเราลงทุนมาตลอดอยู่แล้ว แต่จะลงทุนค่อยเป็นค่อยไป เพราะต้องลงทุนให้สอดคล้องกับผู้คนที่จะใช้เทคโนโลยีใหม่ ๆ

- กลุ่มหลักมาจากเกษตรกรรายได้น้อย

- การปล่อยสินเชื่อเช่าซื้อเรามีการชะลอมาตั้งแต่ปีที่แล้ว มีการคัดครองลูกค้ามากขึ้น วางเงินดาวน์มากขึ้นเพื่อให้มั่นใจว่าลูกค้ามีความสามารถในการจ่ายในอนาคตจริง ๆ

- กลุ่มสินเชื่อที่ไม่มีหลักประกัน และ สินเชื่อเช่าซื้อ

- คงเป้า NPL ไม่ให้เกิน 3.5%

- ลูกหนี้ Stage 2 ลดลง แปลว่าลูกค้ามาชำระ ซึ่งมาพร้อมค่าติตตาม

- ปีที่แล้วเรามีการออกหุ้นกู้ระยะเวลา 5 ปี ทำให้การเพิ่มขึ้นของต้นทุนทางการเงินเราไม่สูงมาก

- เพิ่มขึ้นส่วนหนึ่งจากการตั้งสำรอง และจากการขายพอร์ตสินเชื่อ

- คาดว่าอยู่ในระดับไม่สูงกว่าไตรมาส1

- แต่ละกลุ่ม และแต่ละภาค ได้รับผลกระทบไม่พร้อมกัน

- อยากให้มองหุ้น MTC เป็นหุ้นสำหรับถือลงทุนระยะยาว 3-5 ปีขึ้นไป

- คุณภาพทรัพย์สินเราเริ่มจัดการได้ดีขึ้น ช่วง Q3-Q3 ยังน่าจะเป็นไปในทางคล้าย ๆ กัน แต่ปีหน้าจะเริ่มกลับมาดี

- ฝากหุ้นกู้ที่จะออกใหม่ในเดือนสิงหาคมนี้

- ธีมปีหน้าของ MTC -> Make MTC Great Again

-

Thanonlongtun post

- Posts: 377

- Joined: Tue Dec 27, 2022 5:25 pm

- 20231020_MICRO-01.jpg (434.07 KiB) Viewed 3785 times

- 20231020_MICRO-01.jpg (434.07 KiB) Viewed 3785 times

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q3/2023 MTC บมจ. เมืองไทย แคปปิตอล

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6095

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6095

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

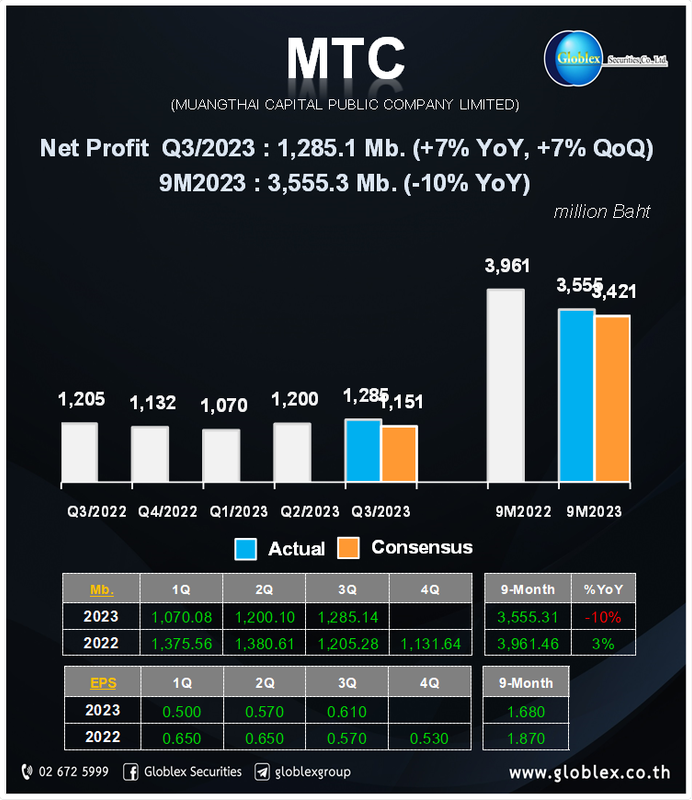

ผลประกอบการไตรมาสที่ 3 ปี 2566 หุ้น MTC  ที่มา: Globlex Research

ที่มา: Globlex Research

ที่มา: Globlex Research