Oppday Year End 2022 บริษัท ไทยอีสเทิร์น กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) TEGH

[TEGH] บริษัท ไทยอีสเทิร์น กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน)

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2023 บริษัท ไทยอีสเทิร์น กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) TEGH

Presentation https://weblink.set.or.th/dat/registrat ... 3-TEGH.pdf

Presentation https://weblink.set.or.th/dat/registrat ... 3-TEGH.pdf

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q2/2023 TEGH บมจ. ไทยอีสเทิร์น กรุ๊ป โฮลดิ้งส์

Presentation https://weblink.set.or.th/dat/registrat ... EGHV.2.pdf

Presentation https://weblink.set.or.th/dat/registrat ... EGHV.2.pdf

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

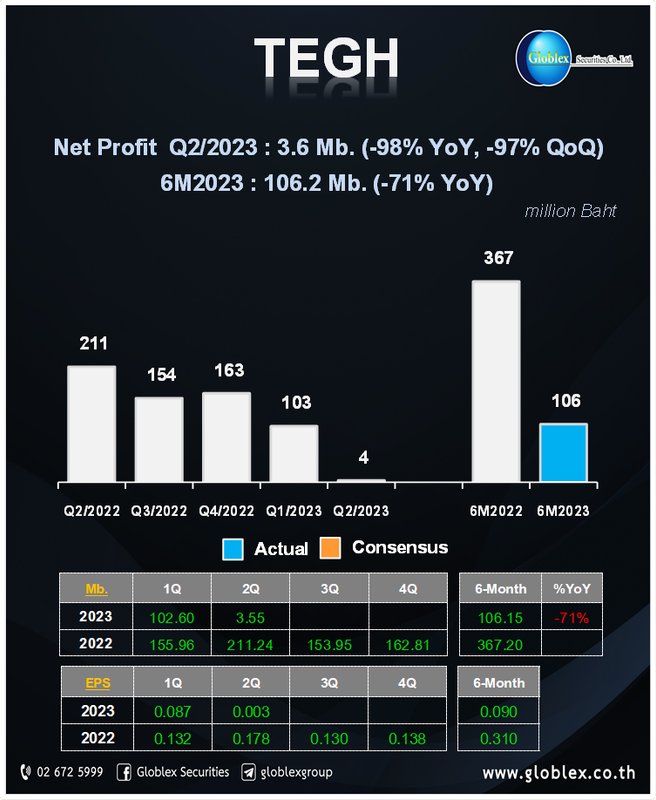

ผลประกอบการไตรมาสที่ 2 ปี 2566 หุ้น TEGH

ที่มา: บริษัทหลักทรัพย์ โกลเบล็ก จำกัด

ที่มา: บริษัทหลักทรัพย์ โกลเบล็ก จำกัด

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

สรุปคลิป Oppday Q2/2023 TEGH บมจ. ไทยอีสเทิร์น กรุ๊ป โฮลดิ้งส์

Business Overview

การเติบโตครึ่งปีหลัง

Business Overview

- ประกอบ 3 ธุรกิจหลักได้แก่ แปรรูปยางพารา / ปาล์มน้ำมัน / พลังงานทดแทนและการบริหารจัดการกากอินทรีย์

- ธุรกิจยาง +10.15% YoY

- ธุรกิจปาล์มน้ำมัน +1.13% YoY

- ธุรกิจบริหารจัดการกากอินทรีย์ +5.44% YoY

- ธุรกิจพลังงานทดแทน Renewable Energy +3.98% YoY

- เน้นช่องทางขายตรง -> เป็นจุดแข็งเรา เพราะทำให้เห็น Demand / Supply และเทรนด์ที่เปลี่ยนไปของลูกค้าโดยตรง

- การกระจายตัวของตลาด -> เรามีการกระจายตัวไปทั่วทุกภูมิภาค โดยตลาดอินเดีย +4% ถือว่าเป็นการเติบโตที่เร็วและแรง

- สมาคมผู้ผลิตยางธรรมชาติของโลก ประมาณความต้องการใช้งานปีนี้เพิ่มขึ้น และผลผลิตยางล้อ และความต้องการยางรถยนต์จะสูงขึ้น -> อาจส่งผลเชิงบวกต่อราคายางพาราที่มีโอกาสปรับตัวขึ้น

- กำไรสุทธิในธุรกิจพลังงาน สูงถึง 35% และมีการขยายกำลังการผลิต มีการเซ็น MOU กับบริษัท GGC ที่เราจะมีการ supply biogas ให้ ในปีหน้า

- เตรียมความพร้อมมาตรการที่จะ comply กับ EUDR

- ได้รับ Certificate Carbon Credit จาก T-Ver 51,000 ตันคาร์บอน มีการติดตั้งโซลาร์และเริ่ม COD ไตรมาสสาม

- รายได้รวม 6M2023 ล้านบาท -17.8% YoY -> ยาง รายได้ลดลง -10.13% ปริมาณการขายเพิ่มขึ้น แต่ราคาลดลง / ปาล์ม รายได้ลดลง -43.38% เนื่องจากราคา / พลังงานทดแทน รายได้เพิ่มขึ้น +25%

- รายได้รวมที่ลดลง หลัก ๆ ได้รับผลกระทบจาก cycle ของอุตสาหกรรมยางพาราและ community ทำให้ราคาผันผวน การดำเนินงานยังเป็นไปตามแผน

- สัดส่วนรายได้ 6M2023 ->แบ่งตามประเภทธุรกิจ 82.5% ยาง 16.3% ปาล์ม 1.1% พลังงาน 0.1% รายได้อื่น ๆ / แบ่งตามภูมิภาค 59% ในประเทศ 41% ต่างประเทศ

- กำไรสุทธิ 106.2 ล้านบาท / อัตรากำไรสุทธิ 1.7% ลดลงจาก 4.9% ใน 6M2022

- ROA 1.8%

- ROE 3.5%

- EBITDA 315 ล้านบาท Margin 2.7% ยังอยู่ในระดับที่ดี

- D/E Ratio 0.9 เท่า

- ยาง -> จีน อินเดีย เป้าหมายเจาะตลาดต่างประเทศ / ราคายางน่าจะเริ่มฟื้นตัวได้ / ยางล้อเติบโตมาก และมี demand รถ EV / EV ย้ายฐานผลิตมาไทย ทำให้มีความต้องการยางล้อในประเทศเพิ่มขึ้น ส่งออกลดลง และส่งออกจะไปอินเดียเพิ่มขึ้น

- ปาล์มน้ำมัน -> ราคาตกมากในช่วงที่ผ่านมา แต่เริ่มเห็นเทรนด์ที่กลับมาดีขึ้นในช่วง 2 เดือนที่ผ่านมา / ครึ่งปีหลัง Spread น่าจะดีขึ้น

- ขยายกำลังการผลิตยางพารา -> จะช่วยลด operating cost ทำให้ gross profit ดีขึ้น

- ติดตั้ง Boiler ใหม่ -> ทำให้อัตราสกัดน้ำมันดีขึ้น ช่วยเพิ่มกำลังการผลิต

- ขยาย Phase Biogas -> รองรับ Demand ที่เพิ่มขึ้น

การเติบโตครึ่งปีหลัง

- Demand มีโอกาสเติบโตสูงขึ้น ผลกระทบ Q2 คือปัจจัยด้านราคาที่ลดลง และ Q3 ยังไม่มีปัจจัยใหม่ ๆ ที่ส่งผลทำให้ราคายางดีขึ้น

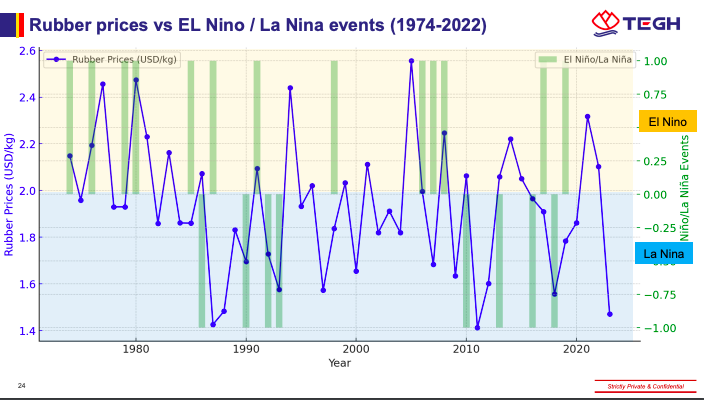

- โดยมีปัจจัยที่ต้องจับตาคือ ความเชื่อมั่นในไทยกลับมา/ผลกระทบเรื่องเอลนีโญ/มาตรการกระตุ้นเศรษฐกิจจากจีนและสถานกาณ์พลังงานในยุโรป

- ภาพระยะยาวของยางพารายังเป็น Upside ผลกระทบที่เรากำลังเจอเป็นผลกระทบระยะสั้น

- ยางพารา -> เหลือ 1,700 กว่าล้าน ลดลง -6.4% QoQ ซึ่งลดลงใน Q2 เป็นเรื่องปกติ

- ปาล์มน้ำมัน -> เหลือ 100 ล้าน ไม่มีผลอะไร

- ราคายาง Q2 น่าจะเป็นจุดต่ำสุดแล้ว Q3 น่าจะกลับมาได้ แต่ก็ต้องขึ้นอยู่กับ ความเชื่อมัน/ความต้องการที่กลับมา

- ยังตั้งเป้าเรื่อง ‘ปริมาณ’ ตามแผนเดิม เราไม่ได้มีปัญหาอะไรที่ผ่านมา

- มองว่าธุรกิจยางพารา และเทรนด์ EV ยังเป็น Megatrend

- เรียมมาตรการรองรับ EUDR -> ส่งผลดีต่อภาพลักษณ์ยางพาราจากไทยที่จะส่งไปยุโรป ทำให้ได้เปรียบเหนือประเทศคู่แข่งอื่น ๆ

- ต่อยอดงานวิจัย ปรับปรุงดินเป็นปุ๋ยอินทรีย์ -> ทำให้รายได้เพิ่มขึ้น และประโยชน์ได้คาร์บอนเครดิต

- ลงทุนเพิ่มเติมตามที่รายงาน

- ทำ Certificate รองรับมาตรฐานน้ำมันที่ใช้กับอุตสาหกรรมเครื่องบินในอนาคต

- Q2 ธุรกิจพลังงานทดแทนมีอัตรากำไรสุทธิสูงถึง 35%

- อยู่ในแผน new s curve ที่จะขยาย และลงทุนเพิ่มเติม

- กระทบ Q2 แต่ตอนนี้กลับเข้าสู่สภาวะปกติแล้ว Q3 / Q4 น่าจะดีขึ้ตามลำดับ

- อินเดียเป็นตลาดใหม่ แล้วจะมีปริมาณการใข้งานอาจอยุ่ใน Top 3 ของโลก และตลาด EV ในอินเดียมีโอกาสเติบโต และอินเดียเป็นประเทศเดียวที่ไตรมาสที่ผ่านมาที่มีการเติบโตผู้ประกอบการยางล้อสูงสุด จึงมองว่าเป็นตลาดที่น่าสนใจ ลูกค้าพาร์ทเนอร์เรามีอินเดียก็ค่อนข้างแข็งแรง

- ปีนี้เป็น super เอลนีโญ อาจจะลากยาว 2-3 ปี กระทบยาง ปาล์ม ประมาณ 5% เรามีแผนรองรับแล้ว เตรียมน้ำให้เพียงพอกับกระบวนการผลิต

- รถยนต์ EV จะต้องมีการผลิตล้อใหม่สำหรับรถยนต์EV เราจึงมองว่าความต้องการตอนนี้มาจากรถยนต์ EV ที่จะเป็น megatrend ที่เป็นผลดีกับอุตาหกรรมยางพารา

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q3/2023 TEGH บมจ. ไทยอีสเทิร์น กรุ๊ป โฮลดิ้งส์

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/5953

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/5953

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday year-end 2023 TEGH บมจ. ไทยอีสเทิร์น กรุ๊ป โฮลดิ้งส์

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6977

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6977

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2024 TEGH บมจ. ไทยอีสเทิร์น กรุ๊ป โฮลดิ้งส์

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7035

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7035

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q2/2024 TEGH บมจ. ไทยอีสเทิร์น กรุ๊ป โฮลดิ้งส์

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

- 20241005 TEGH-01.jpg (303.09 KiB) Viewed 2241 times

- 20241005 TEGH-01.jpg (303.09 KiB) Viewed 2241 times

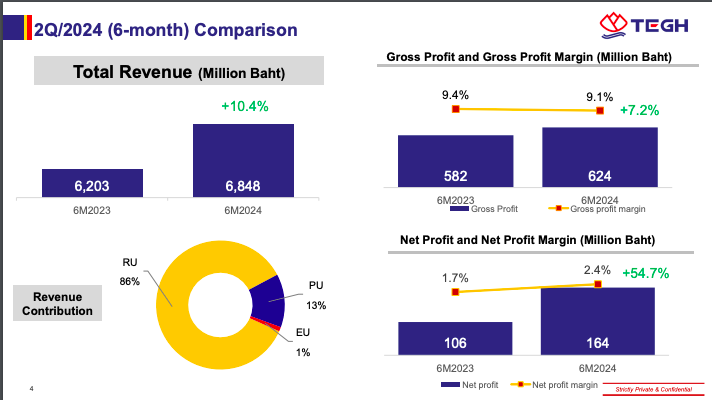

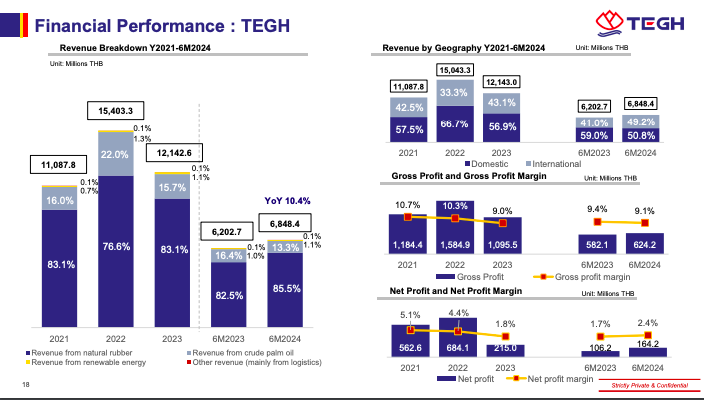

ภาพรวมผลประกอบการ 6 เดือน

- รายได้ 6,848 ล้านบาท +10.4% YoY หลัก ๆ จากราคาของสินค้ายางพารามีราคาสูงขึ้นของ EUDR

- กำไรสุทธิ 164 ล้านบาท +54.7% YoY

- สัดส่วนรายได้ยังใกล้เคียงเดิม ธุรกิจยางพารา 86% ปาล์มน้ำมัน 13% พลังงานทดแทนและการบริหารจัดการกากอินทรีย์ 1%

- ปัจจุบันมียอดส่งออก 59%

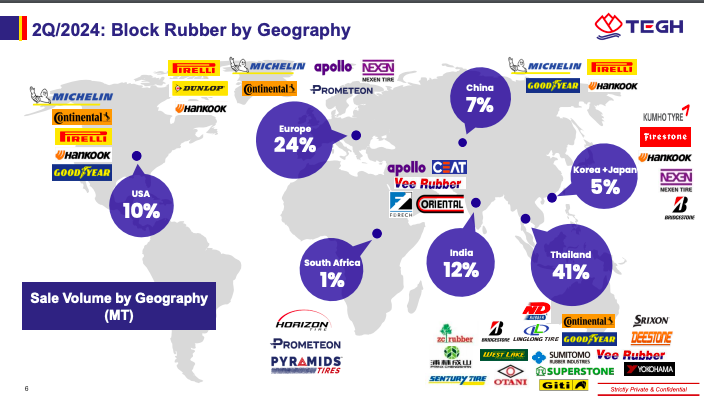

- ยางพารา ไตรมาสสอง ตลาดโซนยุโรป มีการเติบโตสูงขึ้น

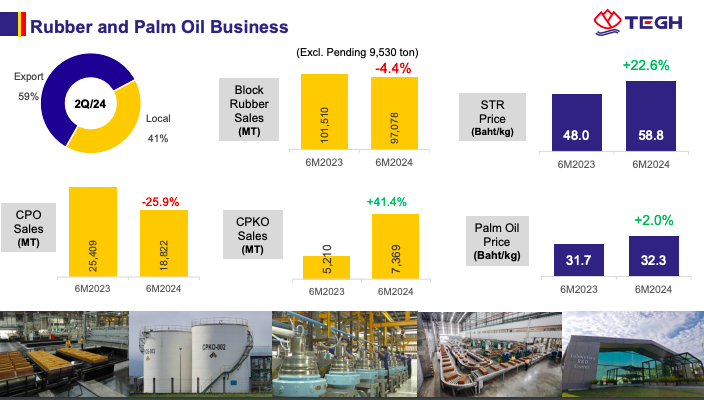

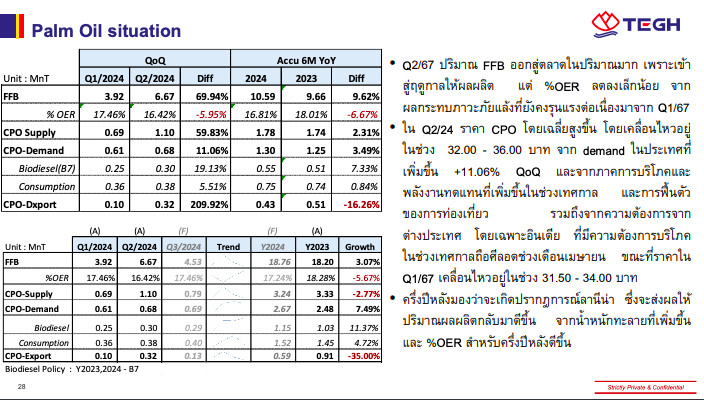

- ธุรกิจปาล์มน้ำมัน ปริมาณน้ำมันปาล์มดิบดรอปลง -26% เนื่องจากเอลนีโญ แต่สิ่งที่เราสามารถ recover กลับมาได้ก็คือธุรกิจน้ำมันเมล็กในปาล์ม ซึ่งเพิ่มขึ้น 41.4% YoY

- และราคายางในไตรมาสที่ผ่านมาขยับสูงขึ้น 22%

- ยังรักษาสัดส่วนส่งออกไปยุโรป ที่สัดส่วน 24% อีกทั้ง กลุ่มลูกค้ายุโรปมีโรงงานกระจายอยู่ทุกภูมิภาคทั่วโลก

- อินเดีย 12%

- จากปัญหาภูมิรัฐศาสตร์ สงครามในบางพื้นที่ เราสามารถรักษาสัดส่วนการส่งมอบไปทางยุโรปและอเมริกาได้

- ในไตรมาสสองมีการส่งออกไปประมาณ 3,000 ตัน ส่งออกไปในหลายประเทศ เพิ่งเริ่มส่งไตรมาสสอง สัดส่วนการขายในไตรมาสสามและสี่จะสูงขึ้น แผนปีนี้คือส่งออก EUDR 100,000 ตัน

Sustainable Palm Oil

- ทำน้ำมันปาล์มตามมาตรฐาน EUDR เพิ่มขึ้นมา และทำตามมาตรฐาน ISCC

- มาตรฐาน ISCC คือ มาตรฐานน้ำมันที่ใช้สำหรับอุตสาหกรรมมการบิน

- มีการขยายกำลังการผลิต ลงทุนเพิ่มเติม

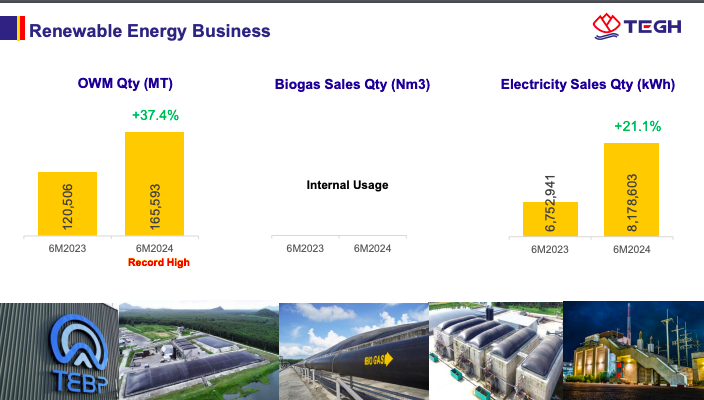

- มีการรับ organic waste management เพิ่มขึ้น 37.4% ถือเป็น record high

- และจะไปต่อยอดเรื่องของการผลิตพลังงานชีวภาพ ซึ่งรับรู้รายได้ไตรมาสหน้านี้เลย

- ตัว Biogas ยอดขายจะยังไม่เห็นเพราะเป็นการขายธุรกิจภายใน จะเริ่มมีการรับรู้รายได้ส่วนนี้ในต้นไตรมาส 4

- สามารถขยายได้ตามแผน ถึงสิ้นปีขยาย 390,000 ตัน และต้นปีหน้าขยายต่อเนื่อง

- เป็นการขยายเพื่อสอดรอบกับ Demand ที่เข้ามา ณ ปัจจุบัน รวมถึงการเป็นผู้นำด้าน EUDR ที่ทำให้เราสามารถเป็นผู้ส่งออก EUDR เป้าหมายปีนี้ 100,00 ตัน และปีหน้าจะส่งออก EUDR ที่ 70%

- เราเพิ่งมีการลงนามสัญญาซื้อขายแก๊สชีวภาพให้กับบริษัท GGC เริ่มส่งมอบ 1 ตุลาคมนี้

- และมีโครงการลดก๊าซเรือนกระจก

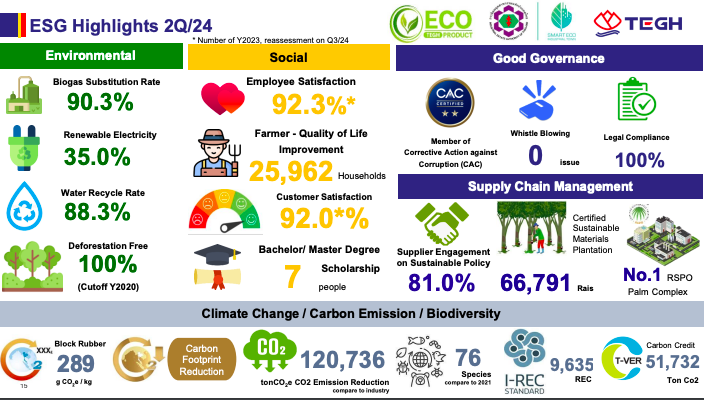

- และได้รับ Gold Award เป็น Top 5 ของ Ecovadis ทั่วโลก และได้ AGM Checklist 100 Score

- เตรียมพร้อมการเข้าสู่การทำให้สอดรับมาตรฐานใหม่ ไม่ว่าจะเป็น พ.ร.บ. Climate Change ของประเทศไทย หรือมาตรฐาน European Green Deal

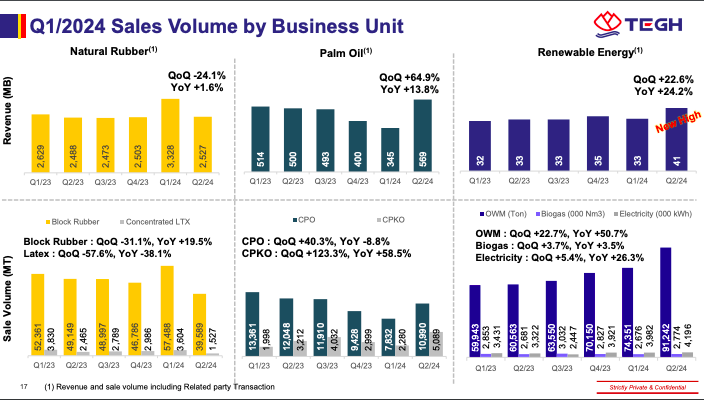

- ธุรกิจยางพารา ตัวเลขยอดขายไตรมาสสองดรอบลงมา อยู่ที่ประมาณ 50,000 ตัน

- ธุรกิจปาล์มน้ำมัน หลังจากไตรมาสหนึ่งมีปัญหาภัยแล้ง ไตรมาสสองผลิตเพิ่มได้มากขึ้นถถึง 40% และรายได้รวมเพิ่มขึ้น 65% QoQ และ ทำให้บริษัทย่อยที่ทำเมล็ดในปาล์มผลิตเพิ่มเติมได้ค่อนข้างมากในไตรมาสสอง

- ธุรกิจหลังงานทดแทน organic waste ที่รับเข้ามาเพิ่มขึ้นต่อเนื่งอ ล่าสุดทำได้ถึง 90,000 ตันต่อไตรมาส หรือประมาณวันละ 1,000 ตัน ในส่วนนี้จะมี waste ที่รองรับการผลิตแก๊ซได้ทันทีที่จะส่งมอบให้ GGC ต้นเดือนตุลาคมนี้

โครงสร้างรายได้

- ยาง มีสัดส่วนเพิ่มขึ้น จาก 82% -> เป็น 85% หลัก ๆ เป็นเรื่องของราคาของยางที่ขึ้นมาค่อนข้างเยอะ ปาล์มลดลงเล็กน้อย และพลังงานทดแทนยังเป็นสัดส่วนประมาณ 1% ของเรา

- สำหรับรายได้ตามภูมิภาค สัดส่วนส่งออกเพิ่มขึ้นเนื่องจากมีการส่งออกไปยุโรปและอินเดียเยอะขึ้น

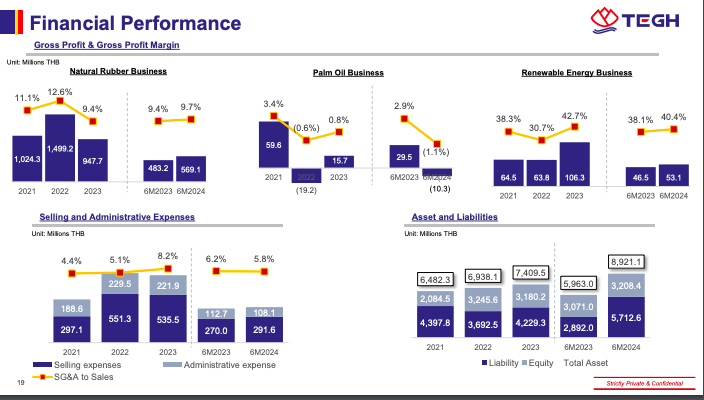

- ยาง ขยับตัวดีขึ้นจาก 9.4% เป็น 9.7% และ Gross Profit ขึ้นจาก 480 -> 560 ล้าน

- ปาล์มน้ำมัน ไตรมาสหนึ่งมีปัญหาเรื่องเอลนีโญ ทำให้ Q1 เป็นผลขาดทุน ซึ่งปรับตัวดีขึ้นแล้วในไตรมาสสอง

- พลังงานทดแทน Gross Profit เพิ่มขึ้นจาก 46 เป็น 53 และ Gross Profit Margin เพิ่มขึ้นเป็น 40.4% ซึ่งอยู่ในระดับที่ถือว่าสูง

- สำหรับ Selling Admin จะเห็นว่าตัวเลขใกล้เคียงเดิมประมาณ 6% ชองรายได้ ส่วนใหญ่เป็นค่าส่งออกและค่าจนส่ง

- สินทรัพย์และหนี้สิน ตัวเลขเพิ่มขึ้น 9,000 ล้าน หนี้เพิ่มขึ้น 5,700 ล้าน หลัก ๆ เป็นตัวเลขที่มีการ stock ยางเนื่องจากราคาสูงขึ้นและต้องมีการเตรียมส่งEUDRในปริมาณที่เยอะในไตรมาสสามและสี่

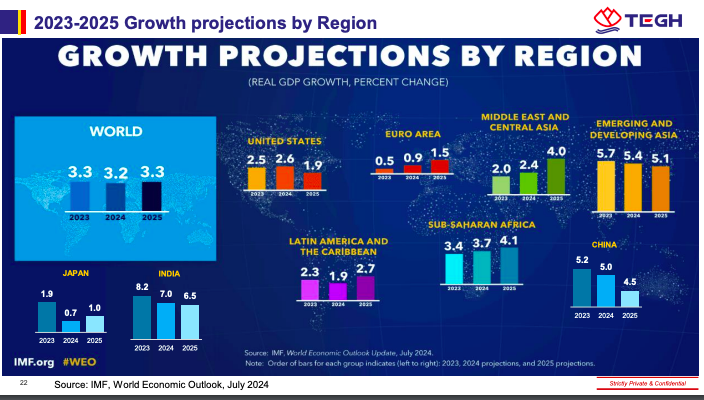

- ยาง ยังบอกแนวโน้มเชิงบวกสำหรับตลาดหลักของเรา คือยุโรป ซึ่ง GDP จะดีขึ้น และอินเดีย ซึ่ง GDP ยังโตได้ 6-7% สำหรับจีนแม้จะลงมาเหลือ 4-5% ก็ถือว่าอยู่ในระดับที่สูง เป็นตลาดที่เป็น Demand หลักของยางในช่วงครึ่งหลังของปีและปีหน้า

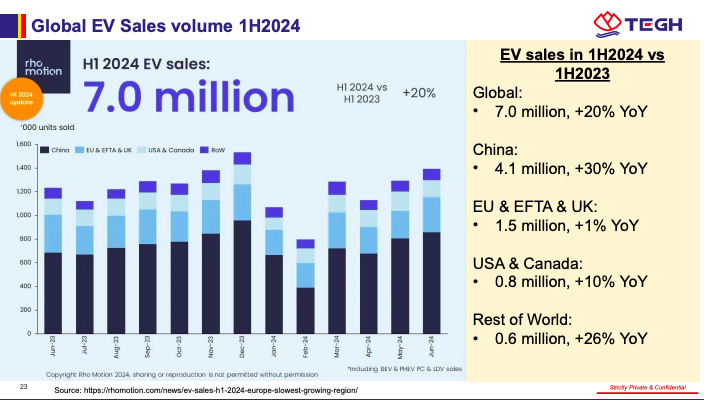

- รถ ซึ่งเป็นผู้บริโภคหลักของยางล้อ มี EV เยอะขึ้น จีนจะเป็นคนซื้อยางล้อมากขึ้น และประเทศอื่น ๆ ที่จะมีการเติบโตค่อนข้างสูง

- ด้าน Supply เอลนีโญ ลานีญามีผล ต้องมาดูว่าครึ่งปีหลังฝนจะตกเยอะหรือไม่ ถ้าเยอะมีผลต่อ supply ยาง ถ้าตกพอดีก็ทำให้ยางผลิตได้เยอะขึ้น

- ราคายาง หลังจากปี 2023 ที่ราคายางตกต่ำ ปีนี้ขึ้นมาค่อนข้างเยอะ

ปาล์มน้ำมัน

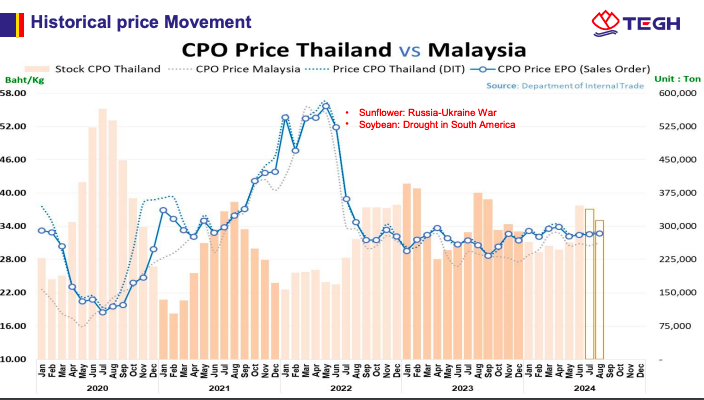

- Inventory มีการลดลงในช่วงต้นปี ตอนนี้มีการเขยิบขึ้น แต่เทียบอดีตแล้ว ก็ยังต่ำกว่าพีคในปี 2020 ค่อนข้างเยอะ คิดว่าช่วงครึ่งหลังของปี ราคาน้ำมันปาล์ม น่าจะอยู่ในช่วงราคาประมาณนี้อยู่

- ช่วง Q1 เนื่องจากภัยแล้ง มีการผลิตปาล์มออกมาค่อนข้างน้อยแทบไม่ถึง 4 ล้านตัน แต่ Q2 การผลิตเพิ่มขึ้นเยอะประมาณ 6 ล้านตันแล้ว มองทั้งปียอดผลิตน่าจะ 18 ล้านตัน มากกว่าปีที่แล้วเล็กน้อย ราคาช่วงครึ่งหลังน่าจะปีประมาณ 11-14 ต้องมาติดตามเรื่องลานีญา แต่ฝนตกช่วงนี้ทำให้ไตรมาสสี่น่าจะมีปาล์มออกมาเยอะขึ้น ซึ่งเป็นช่วงที่เราขยายการผลิตเสร็จพอดี

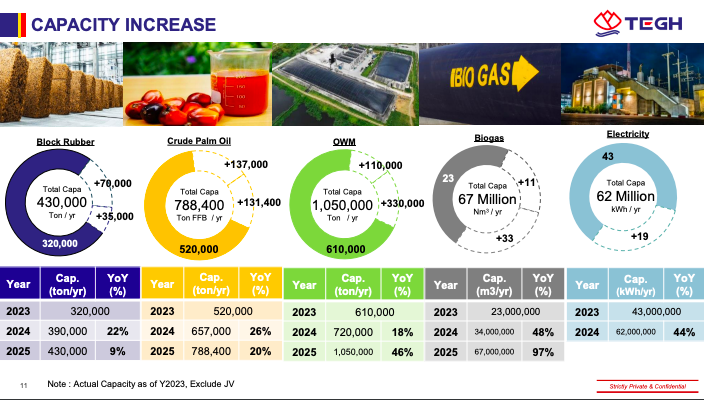

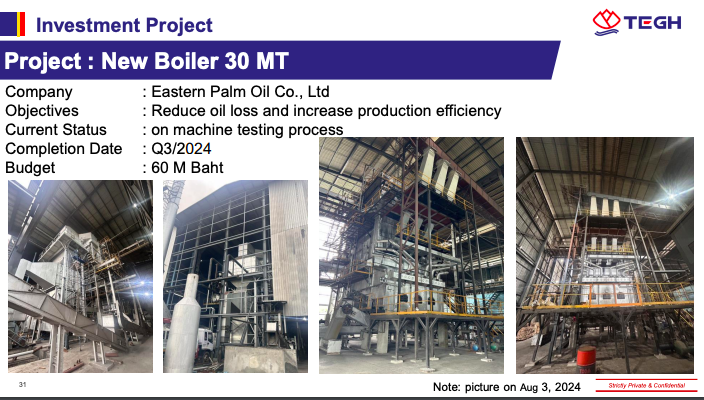

- ขยาย capacity Block Rubber

- ติดตั้ง boiler ใหม่

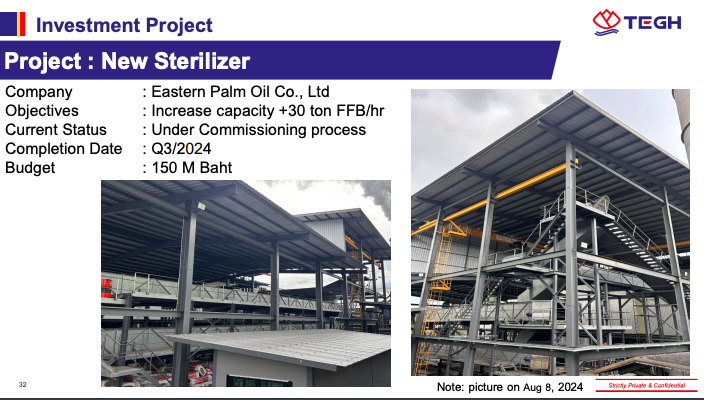

- หมอนึ่ง เพิ่มกำลังการผลิต 30 ตันทลายปาล์มสดต่อชั่วโมง

- Biogas Zone 3

แนวโน้มผลประกอบการไตรมาสสาม

- เดือนกรกฎาคมที่ผ่านมามีการขนส่งยางออกไปสูงสุดเป็นประวัติการณ์ และไตรมาสสามจะเป็นไตรมาสซึ่งเราจะส่งออกยางแท่งสูงกว่าทุกไตรมาสที่เคยมี เพราะทุก ๆ order ที่ค้างไว้มาออกช่วงนี้เกือบทั้งหมด

- เป้าหมายรายได้ปีนี้เติบโต 40% น่าจะแตะที่ประมาณ 17,000 ล้านบาท

- ปัจจัยบวกหลังจากนี้ยังมี impact เรื่องของยาง EUDR อยู่ ตอนนี้ EU ส่ง Timeline EUDR มาแล้วว่าเริ่มตั้งแต่เดือนตุลาคมเทสระบบ และเปิดใช้ 1 มกราคม ตอนนี้ลูกค้าโซนยุโรปตั้งเป้า EUDR 100% ตัว Non EUDR จะไม่สามารถเข้ายุโรปได้ ดังนั้น จะมี Order ที่เร่งเอายางเข้าไป ประกอบกับฝนตกน้ำท่วม ทำให้ราคายางขยับตัวสูงขึ้น สำหรับลูกค้ากลุ่มอื่นไม่ว่าจะเป็นจีน เกาหลี เริ่มทดสอบระบบ EUDR แล้ว ทำให้ช่วงของการ Transition จะมี Demand ที่แบ่งเป็นสองตลาด หลังจากไตรมาสสอง ราคาเริ่มกลับสู่สมดุล เป็นข้อดีทำให้ EUDR เป็น Transition ที่ง่ายขึ้น และคนที่ที EUDR ก็สามารถรักษามาร์จินในการทำ EUDR อยู่ได้

- ที่ผ่านมาเราเป็นผู้นำการผลิตที่เป็น Sustainable Material สินค้าที่มี Carbom Emission ต่ำกว่าอุตสาหกรรม ณ วันนี้เราจะยังรักษาภาพตรงนี้

- และจะ Scale up ในธุรกิจที่เป็นพลังงานทดแทนและการรับบริหารจัดการกากอินทรีย์ ประโยชน์คือเป็น Green Transition ของเราเอง และช่วย Supply Chain ของเรา เป็น Green Transition ได้ด้วย เช่นเราช่วยลูกค้าเปลี่ยนจากการใช้น้ำมันเตาเป็นพลังงานสะอาด

- ที่ลงทุนไปแล้วมีการขายเตา 2 เตา Boiler ของปาล์ม และพลังงาน ที่ทำไปแล้ว

- กำลังขยาย Biogas เฟส 2 ทำให้ผลิตแก๊ซได้เพิ่มขึ้น 90,000 ลูกบาศก์เมตรต่อวัน มีลูกค้าเข้ามาคุยกับเราแล้วหลายราย

- ครึ่งปีหลังมีปัจจัยบวกหลายอย่าง ทั้ง order ที่ยกมาจาก Q2 -> Q3 คาดว่า Q3 จะเป็น Q ที่เราส่งออกมากที่สุด และยังมีปัจจัยเรื่อง EUDR

- ปีนี้วัตถุดิบถือว่าน้อยกว่าค่าเฉลี่ย แต่เรามีวัตถุดิบเพียงพอกับการผลิตของเรา inventory ที่เก็บไว้คือ EUDR ที่เตรียมส่งมอบทั้งหมดเลย การันตีว่าที่เรา commit ไว้กับลูกค้า เราสามารถที่จะ Deliver ได้

- ปีนี้ Target คร่าว ๆ ที่ 1 แสนตัน แต่ก็ต้องดูจีนด้วยบางส่วน เราเผื่อไว้ 10% สำหรับลูกค้ากลุ่มจีน

- ปีหน้าคาดว่าจะแตะ 250,000 ตัน

- ฝนเข้ามา ทำให้อาจขาดแคลนวัตถุดิบ จึงมีการเร่งซื้อ

- ราคาน่าจะทรง ๆ ใกล้ปัจจุบัน

- มี 9,500 ตันอยู่ระหว่างการขนส่งบนเรือ รอถึงปลายทางถึงจะบันทึกเข้ามา

- ปัจจุบันยังไม่มีปัญหา นโยบายบริษัทเราเองเรามีการกระจายพื้นที่สรรหา Raw materail ของเราอยู่ทั่วทุกภูมิภาค

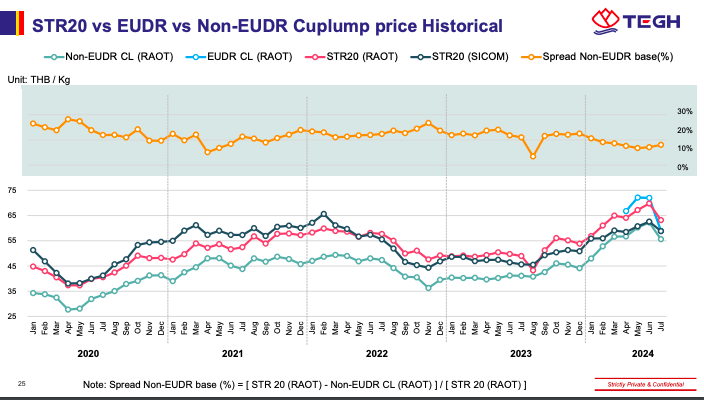

- EUDR เราใช้เป็น Cost Plus และใช้ Cost Plus จาก RAOT Index ซึ่งเป็นราคาประมูลที่อยู่ในตลาดประมูล Margin อยู่ประมาณ 10%

- เราใช้นโยบาย fix ไว้แล้ว 100% จาก order ที่เรามี

- มีการเพิ่มแผน storage และ sourcing location

- supply ลดลงจริง แต่เราไม่ได้ลดการผลิต บางพื้นที่ supply ลดลงเราก็เอา supply จาก บางพื้นที่เข้ามาชดเชย

- แล้วแต่ลูกค้า จริง ๆ แล้วลูกค้าบางกลุ่มอย่างจีน อาจไม่ได้ยอม Cost Plus แต่ราคา EUDR ก็ยังถือว่ามีมาร์จินอยู่

- ลูกค้าที่ยอม Cost Plus ส่วนใหญ่จะเป็นกลุ่ม Premium

- ตอนนี้ยังมองปีหน้าราคาจะสูงขึ้น

- เรายังมีเงินกู้ที่ไม่ได้เบิกโปรเจคค้างอยู่ และยังมีวงเงินจากแบงก์ที่ให้เพิ่มมา

- เราไม่ได้มีประเด็นเพราะลูกค้าจ่ายค่าเฟรจ

- อย่างแรกคือสวนต้องไม่ได้มาจากการตัดไม้ทำลายป่า และต้องทำเรื่องของ deal diligence ให้มั่นใจว่านอกจากเกษตรกรไม่ตัดไม้ทำลายป่าแล้ว ต้องปฏิบัติให้ถูกต้องตามข้อกำหนดกฎหมาย

- ปีที่แล้วขายหมดแล้ว 51,000 ตัน

- ปีนี้จะมีอีก 51,000 ตัน

- ปีที่แล้วขายเฉลี่ยราคา 35-55 บาท

- ทำ เราพร้อมสำหรับ EUDR ที่เป็นปาล์มน้ำมันแล้ว และยังทำมาตรฐาน ISCC ด้วย มาตรานนี้จะเป็นมาตรฐานที่เราเตรียรองรับกับอุตสาหกรรมปาล์มน้ำมันที่จะ Comply กับตัว European Green Deal

- รายได้เข้ามา Q4 ปีนี้

- ถ้าเป็น Biogas มีขยายไปแล้วเรียกว่าโครงการโซน 3 เฟส 1 บวกประมาณ 30,000 กว่าตัน และจะขยาย เฟส 2 อีก บวกประมาณ 30,000 กว่าตัน ลูกค้ารายใหม่ที่เซ็นเข้ามา รับไม่ต่ำกว่า 55,000 ตันต่อวัน ค่อนข้าง secure แล้ว

- เราจะพัฒนา Biogas ให้เป็น Value Added Product

- SAF เป็นน้ำมันที่ต้อง comply ตามมาตรฐานของการที่เครื่องบินต้องบินเข้ายุโรป เพราะฉะนั้น ราคาน้ำมัน SAF ทำให้ราคาน้ำมันปาล์มที่เราทำตามมาตรฐานนี้สามารถขายมี margin ได้

- ค่าระวางเรือต่าง ๆ ลูกค้าเป็นคนจ่าย แต่ลูกค้าไม่ได้มองแค่ค่าระวางเรือ เขาดูเรื่องคุณภาพด้วย

- ปกติอยู่ที่ประมาณ 60 - 90 เพราะดูเรื่องของตัวคุณภาพ และความเสี่ยง ปกติยางที่เราเก็บเอาไว้จะเป็นยางที่เราขายไว้แล้ว จะมีแค่ส่วนเล็กน้อยที่เอาไว้ขาย spot

- อนาคตตัว EUDR ที่จะมา อาจทำให้เราปรับไปเป็น Long Term Contract ของ EUDR มากขึ้น เรามีการรับ EUDR แล้ว สัญญา 3 ปีแบบ Cost plus