Oppday Year End 2022 บริษัท ศักดิ์สยามลิสซิ่ง จำกัด (มหาชน) SAK

[SAK] บริษัท ศักดิ์สยามลิสซิ่ง จำกัด (มหาชน)

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2023 บริษัท ศักดิ์สยามลิสซิ่ง จำกัด (มหาชน) SAK

Presentation https://weblink.set.or.th/dat/registrat ... 23-SAK.pdf

Presentation https://weblink.set.or.th/dat/registrat ... 23-SAK.pdf

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q2/2023 SAK บมจ. ศักดิ์สยามลิสซิ่ง

Presentation https://weblink.set.or.th/dat/registrat ... 23-SAK.pdf

Presentation https://weblink.set.or.th/dat/registrat ... 23-SAK.pdf

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

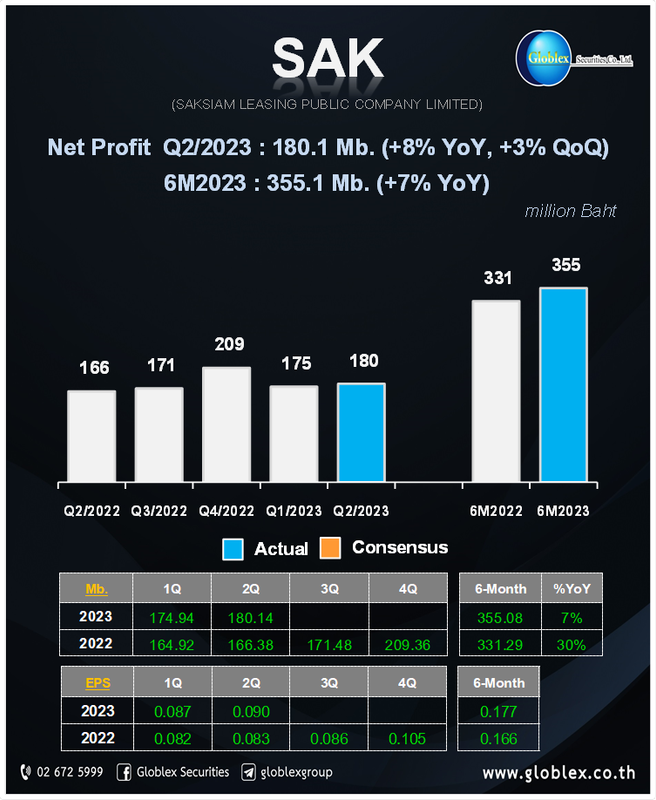

ผลประกอบการไตรมาสที่ 2 ปี 2566 หุ้น SAK

ที่มา: บริษัทหลักทรัพย์ โกลเบล็ก จำกัด

ที่มา: บริษัทหลักทรัพย์ โกลเบล็ก จำกัด

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q3/2023 SAK บมจ. ศักดิ์สยามลิสซิ่ง

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6032

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6032

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Year End 2023 SAK บมจ. ศักดิ์สยามลิสซิ่ง

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7023

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7023

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

- SAK-01.jpg (313.61 KiB) Viewed 1333 times

- SAK-01.jpg (313.61 KiB) Viewed 1333 times

สรุปคลิป Oppday year-end 2023 SAK บมจ. ศักดิ์สยามลิสซิ่ง

ข้อมูลที่สำคัญทางการเงิน ปี 2566

- ณ 31 ธันวาคม 2566 มีพอร์ตลูกหนี้สินเชื่อ 12,070 ล้านบาท +14.1% YoY

- จำนวนสาขาทั้งหมด 1,029 แห่ง พื้นที่กว่า 47 จังหวัด

- รักษาระดับ NPL ไม่เกิน 2.5%

- รายได้รวม จำนวน 2,740 ล้านบาท +17.3% YoY

- กำไรสุทธิ จำนวน 749 ล้านบาท +5.5% YoY

- ลูกหนี้สินเชื่อที่มีหลักประกัน คิดเป็น 88.4% ของลูกหนี้รวม

- รายได้รวม จำนวน 2,740 ล้านบาท

- สินเชื่อประเภทที่มีหลักประกันสัดส่วน 84.7% ของรายได้รวม โดยมีรายได้ดอกเบี้ยและค่าธรรมเนียม รวม 2,684 ล้านบาท

- รายได้จากประกันภัย รายได้จากการขายและบริหารอื่น 56 ล้านบาท

- อัตราการเติบโตเฉลี่ยรายได้ 18.6%

- ปี 2566 มีอัตรากำไรสุทธิ 27.7%

- อัตรากำไรสุทธิลดลงบ้างจากอัตราดอกเบี้ยเงินกู้ที่เพิ่มสูงขึ้น และ การตัดหนี้สูญที่เพิ่มมากขึ้น

- สัดส่วนลูกหนี้ที่ยังไม่ถึงกำหนดชำระ หรือค้างชำระไม่เกิน 1 เดือน สูงถึง 93.3%

- NPL 2.5%

- Coverage Ratio 100%

- บริษัทมีความสามารถในการทำกำไรที่ดี

- อัตราดอกเบี้ยรับ 23.8% ลดลงเล็กน้อยจากปีก่อนเนื่องจากสัดส่วนสินเชื่อทะเบียนรถมีมากขึ้นเทียบกับนาโนไฟแนนซ์

- อัตราดอกเบี้ยจ่าย 4.9%

- ส่วนต่างอัตราดอกเบี้ย 19%

- ธุรกิจสินเชื่อส่วนบุคคลที่มี่ทะเบียนรถเป็นประกัน สัดส่วน 82.1%

- ธุรกิจสินเชื่อนาโนไฟแนนซ์ สัดส่วน 9.7%

- ธุรกิจสินเชื่อส่วนบุคคลที่มิใช่สินเชื่อที่มีทะเบียนรถเป็นหลักประกัน สัดส่วน 1.9%

- ธุรกิจสินเชื่อเช่าซื้อ 4.5%

- ธุรกิจสินเชื่อที่ดิน 1.8% -> ปีที่ผ่านมามีสัดส่วนที่เพิ่มขึ้น อัตราการเติบโตดี

- มีจำนวนสาขาทั้งหมด 1,029 แห่ง พื้นที่กว่า 47 จังหวัด

- 2566 เปิดสาขาใหม่ 100 แห่ง

- จำนวนพนักงานทั้งสิ้น 2,500 คน

- พอร์ตสินเชื่อเติบโตประมาณ 2,000 ล้านบาท หรือ +15% YoY

- เปิดสาขาเพิ่มอีก 37 แห่ง ไม่เพิ่มเยอะเพราะ 2464-2566 ที่ผ่านมาเพิ่มสาขาใหม่ไปแล้วกว่า 500 แห่ง ปีนี้จะพักตัวเพื่อทำให้ operation มีความแข็งแกร่งมากขึ้น เตรียมตัวขยายต่อไปปี 2568

- ปี 2567 SAK เดินหน้าต่อไปด้วยความรอบคอบและมั่นคง

- ปีนี้เราเพิ่มการคัดกรองลูกหนี้ที่จะเข้ามาในระบบสินเชื่อของเราอย่างถี่ถ้วนมากขึ้น เพื่อไม่ให้เกิด NPL ในวันข้างหน้า เพื่อให้เป็นไปตามนโยบายของ ธปท. และเป็นผลดีของบริษัทในระยะยาว

- Oppday ครั้งหน้าน่าจะมีการมาแถลงให้นักลงทุนทราบถึง การลงทุน สินเชื่อประเภทใหม่ ๆ

Q&A

ปัจจุบันบริษัทมีแผนร่วมทุนหรือลงทุนในบริษัทอื่นหรือไม่

- มีแผนลงทุนเพิ่มเติม รอถึงเวลาที่เหมาะสมจะมาเปิดเผย คาดว่าไม่เกินไตรมาส 2 ปีนี้

- รายได้จากการขาย ที่เราไปร่วมทุนกับบริษัทย่อย ซึ่งไตรมาส 2-3 เป็นช่วง seasonal ของการขาย

- ปริมาณหนี้สูญที่ตัดปีที่แล้วเพิ่มสูงขึ้นกว่าปี 2565

- จากช่วงปี 2563-2565 มีมาตรการพิเศษ

- เชื่อว่าหนี้เสียที่เกิดขึ้นเราจัดการแล้วในปี 2566 ที่ผ่านมา

- ทำให้หนี้สูญ และ การตั้ง ECL ปี 2567 จะไม่เพิ่มขึ้นมาก และ อาจจะลดลง

- จากการทดลองปีที่ผ่านมา มีการเติบโตที่ดี หนี้สูญต่ำ

- น่าจะเติบโตได้ดีต่อไปในปีนี้

- หลักเกณฑ์ เริ่มใช้ตั้งแต่ 1 มกราคมปี 2567

- กระทบในด้านการเพิ่มการติดตามหนี้ เช่น ต้องแจ้งให้ลูกค้าทราบล่วงหน้าก่อนเป็น NPL และให้ระยะเวลาเพิ่มขึ้นให้โอกาสในการที่ลูกค้าจะเข้ามาไถ่ถอนหลักทรัพย์

- ยังเป็นไปตามปกติ และ อยู่ในระดับสูง

- ดอกเบี้ยกู้ยืมคาดทรงตัวในระดับสูงในสักระยะ ถ้าปลายปีดอกเบี้ยลดลงก็เป็นข้อดีทำให้บริษัทมีต้นทุนลดลง

- ตามนโยบาย ไม่ต่ำกว่า 100%

- เรายังตั้งเป้าไว้ 15% ค่อนข้างมั่นใจว่าจะทำได้

- ไม่กล้าบอกว่าจะโต 20% ต้องดูก่อนว่าแผนการลงทุน สินเชื่อที่จะทำให้โต มีจังหวะทำได้ปีนี้หรือไม่

- สินเชื่อรายย่อย การจะไปเร่งเพิ่มยอดน่าจะเป็นผลเสียมากกว่าผลดี

- การเติบโตของสินเชื่อเป็นไปตามเป้าหมาย

- NPL ยังควบคุมได้ดี

- ขยายสาขาไม่เกิน 40 แห่ง แห่งละไม่เกิน 300,000 บาท

- ไม่เกิน 2.5%

- เป้าหมายตัวเลขตัดหนี้สูญต้องน้อยลงกว่าปี 2566 ไม่ควรเกิน 100 ล้านบาท

- ให้เห็นภาพว่า รถยึด ปี 2566 มีทั้งหมด 2,100 คัน รถยนต์ 900 คัน มอเตอร์ไซค์ 1,200 คัน มูลค่ารถยึด ส่วนใหญ่เป็นรถยนต์ 60 ล้านบาท ขาดทุนจากการขายรถยึด 13 ล้านบาท

- สินเชื่อใหม่ที่เราเริ่มปี 2565 2566 มีหลายตัวกำลังเติบโตดี ทั้งสินเชื่อที่ดิน สินเชื่อโซลาร์รูฟ

- ปี 2567 ไม่เกินกลางปีจะมี Product ใหม่เพิ่มมา

- มีสินเชื่อ 3-4 ประเภทที่เราเห็นว่ามีการเติบโตได้ดี และมีโอกาสที่ดี เราจะไปเร่งการเติบโตสินเชื่อประเภทนั้น

- ใช้เป็นฐานได้

- ดอกเบี้ยน่าจะสูงอยุ่ระดับนี้อยู่ คงไม่เพิ่มไปมากกว่านี้

- สอดคล้องไปกับชั้นหนี้ 3 ระดับ

- หลังโควิดเรามี management overlay ด้วย พอสภาวะปกติเรามีการปรับลดเพื่อให้สอดคล้องกับเศรษฐกิจปัจจุบัน

- บริษัทยังได้รับการสนับสนุนจากสถาบันการเงินเป็นอย่างดี

- เราได้เตรียมวงเงินสำหรับการใช้ขยายพอร์ตสินเชื่อเพียงพอ

- หุ้นกู้ จะออกหรือไม่ ก็ต้องดูสถานการณ์ดอกเบี้ยก่อน

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2024 SAK บมจ. ศักดิ์สยามลิสซิ่ง

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7752

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7752

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q2/2024 SAK บมจ. ศักดิ์สยามลิสซิ่ง

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot