Oppday Year End 2022 บริษัท เฮงลิสซิ่ง แอนด์ แคปปิตอล จำกัด (มหาชน) HENG

[HENG] บริษัท เฮงลิสซิ่ง แอนด์ แคปปิตอล จำกัด (มหาชน)

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2023 บริษัท เฮงลิสซิ่ง แอนด์ แคปปิตอล จำกัด (มหาชน) HENG

Presentation https://weblink.set.or.th/dat/registrat ... 3-HENG.pdf

Presentation https://weblink.set.or.th/dat/registrat ... 3-HENG.pdf

-

Thanonlongtun post

- Posts: 377

- Joined: Tue Dec 27, 2022 5:25 pm

- 20230608-HENG.jpg (446.71 KiB) Viewed 1823 times

- 20230608-HENG.jpg (446.71 KiB) Viewed 1823 times

ถอดเทป "Oppday Q1/2023 บริษัท เฮงลิสซิ่ง แอนด์ แคปปิตอล จำกัด (มหาชน) HENG"

คุณณัฐนันท์: สวัสดีค่ะ นักลงทุนทุกท่าน ยินดีต้อนรับเข้าสู่ Opportunity Day ประจำไตรมาสที่ 1 / 2566 ของบริษัท เฮงลิสซิ่ง แอนด์ แคปปิตอล จำกัด มหาชน

วันนี้ดิฉันขอแนะนำท่านผู้บริหารที่จะมานำเสนอข้อมูลในวันนี้ทั้งหมดทั้งสามท่านด้วยกันนะคะ ท่านแรก คุณสุธารทิพย์ พิสิฐบัณฑูรย์ค่ะ ประธานเจ้าหน้าที่บริหารของบริษัท ท่านที่สอง ดร.ธีรวัฒน์ ธวัลรัตน์โภคิน CFO ของบริษัทค่ะ และ ดิฉัน ณัฐนันท์ กิตติผลสมบูรณ์ นักลงทุนสัมพันธ์ค่ะ

ในลำดับต่อไปนะคะ ดิฉันขอเริ่มเลยนะคะว่า วันนี้ที่เรามาคุยกันก็จะมีทั้งหมด 4 เรื่องด้วยกัน เรื่องแรก เราจะมาพูดถึงเรื่อง Business Overview กันนะคะวันนี้และก็เรื่องที่สองก็จะเป็น Business Strategy และก็เรื่องที่สำคัญคือ Financial Performance นะคะ ในไตรมาสที่ผ่านมา และก็ Key Takeaways นะคะ

ในเรื่องแรกเลยนะคะว่า Business Overview ในเรื่องของ Product and Services เรา เราก็ยังมีเรื่องของ Secured Loans และก็ Unsecured Loans และก็จะเป็นเซอร์วิสอื่น ๆ ของเรานะคะ ที่ท่านทราบกันดีอยู่แล้ว ในส่วนของประกันชีวิต และก็ประกันของเรื่องรถนะคะ

และก็รางวัลแห่งความภาคภูมิใจของเรานะคะ ได้พูดให้กับนักลงทุนทราบนะคะ เราดำเนินธุรกิจไปด้วยความโปร่งใสนะคะและก็ตรวจสอบได้ด้วยการที่เรามีธรรมาภิบาลที่ดีนะคะ

และก็ทางตลาดหลักทรัพย์แห่งประเทศไทยก็ได้มีรางวัลจากสถาบันกรรมการบริษัทไทยนะคะ ในเรื่องของตัวที่เป็นรางวัล CG นะคะ บริษัทได้รับรางวัล CG ในระดับ 5 ดาว เป็นการตอกย้ำในเรื่องของการกำกับดูแลกิจการที่ดีนะคะ

รางวัลต่อไปที่เราได้รับเลย ก็คือรางวัลของได้เป็นคะแนนเต็ม จากการจัดประชุมผู้ถือหุ้น ตรงนี้ก็เป็นการตอกย้ำว่าบริษัทเองได้เปิดเผยข้อมูลต่าง ๆ ให้กับผู้ถือหุ้นได้อย่างครบถ้วนนะคะ และก็อำนวยความสะดวกให้กับผู้ถือหุ้นชองบริษัทได้อย่างครบถ้วนค่ะ

ในรางวัลต่อไปนะคะ ก็คือการได้รับการรับรองจาก ให้เราได้เข้าไปเป็นสมาชิกของ CAC ตัวนี้ก็ให้เราได้เข้าไปเป็นแนวร่วมในการต่อต้านทุจริตคอรัปชั่น

และก็รางวัลที่เราภาคภูมิใจอีกรางวัลหนึ่งก็คือตัวที่เราได้รางวัลในระดับโลก IFM Award ในปีที่ผ่านมา อย่างเช่น รางวัล Best Hire Purchase ก็คือสินเชื่อเช่าซื้อรถมือสองนะคะ ตัวนี้เราก็ค่อนข้างมีความภูมิใจเป็นอย่างยิ่งค่ะ

ในลำดับต่อไปนะคะ เราจะพูดถึง Business Strategy ขออนุญาตเชิญ CEO นำเสนอได้เลยนะคะ

—-------

คุณสุธารทิพย์: สวัสดีค่ะ ท่านนักลงทุนค่ะ ในเรื่องของ Business Strategy ของเรานะคะ เราก็ยังยืนอยู่ใน Strategy หลักของเราอยู่ 4 ด้านนะคะ จะเป็นด้านของสาขาการบริหารเครือข่าย และก็การดูแลคุณภาพหนี้ และก็เรื่องของ ESG นะคะ

ในส่วนเรื่องของการบริหารเครือข่ายนะคะ ต้องเรียนว่าเรามีสาขา ในปัจจุบันนี้เรามีจำนวนสาขาครบถ้วน 830 สาขาแล้วนะคะ เมื่อสิ้นพฤษภาที่ผ่านาหมาด ๆ นี้เลยนะคะ

สิ่งที่เราใช้สาขาเป็นเครือข่ายในการที่ทำให้เรามีการเติบโตนี้นะคะ เพราะเราคิดว่าสาขาจะ เป็นจุดที่สามารถอยู่ดูแลลูกค้าของเรา ได้ใกล้ชิดกับลูกค้าของเรา ให้ความช่วยเหลือ และก็ได้มีในช่วงของเวลาติดตามนี้หรือในเรื่องของการรับชำระหนี้ นอกจากเครื่องมือเครื่องไม้ หรือเขาเรียกว่า Channel ต่าง ๆ ของการใช้หนี้นะคะ ลูกค้าส่วนหนึ่งก็อยากจะมาที่สาขาจากเจ้าหน้าที่ของเรา

เพราะฉะนั้นเครือข่ายสาขาจึงเป็นปัจจัยสำคัญสำหรับการเติบโตของเรา เราใช้สาขาในการเจริญเติบโตของธุรกิจของเรา ในขณะเดียวกันเราก็ใช้ Software ต่าง ๆ วิธีการต่าง ๆ ที่จะทำให้การทำงานของเรามีประสิทธิภาพมากยิ่งขึ้น

สิ่งที่เราให้ความสำคัญก็คือเรื่องของการทำ Data Analytics และก็ Data Mining นะคะ ที่จะทำให้เราสามารถ พัฒนา scoring ของลูกค้า เพื่อที่จะให้เราสามารถเลือกลูกค้าได้อย่างถูกต้องและมีความแม่นยำมากยิ่งขึ้นนะคะ

ในเรื่องของ CRM เราก็ให้ความสำคัญกับการรู้จักลูกค้าของเราในทุกแง่มุมนะคะ เพื่อที่เราจะได้ทำธุรกิจต่อเนื่องและสามารถ service ให้ลูกค้าของเราได้รับความพึงพอใจสูงสุดนะคะ ซึ่งจะเป็นการสร้างโอกาสให้เราสามารถสร้าง loyalty ได้จากลูกค้าของเรา

ในเรื่องของ BI นะคะ เราใช้ข้อมูลทางสิ่งต่าง ๆ ที่เรามีจากการทำธุรกิจมานาน 6 ปีบวกกับประสบการณ์ของผู้ถือหุ้นของเราทั้ง 4 ปาร์ตี้อีกประมาณ 20-30 ปี ในแต่ละกลุ่มนะคะ ทำให้เรามีข้อมูลมากพอที่จะทำให้เราสามารถทำการตัดสินใจเชิงธุรกิจว่าเราควรจะทำธุรกิจแบบไหน ในวันไหน ควรจะดูแลลูกค้าแบบไหน ในวิธีการอย่างไร ซึ่งเราก็มีความมั่นใจ และมีความภูมิใจในฐานข้อมูลที่เรามีอยู่ และก็ความสามารถใช้ฐานข้อมูลที่มีอยู่ให้เป็นประโยชน์ในการทำธุรกิจของเรา

เนื่องจากเทคโนโลยีสมัยใหม่ก็มีวิธีการที่จะทำให้เราสามารถทำงานต่าง ๆ ที่เป็นงานซ้ำ งานที่ต้อง repeat ตลอดเวลาให้มันง่ายขึ้น ใช้ทรัพยากรที่น้อยลงเนี๊ยนะคะ ก็กำลังพัฒนาตัวระบบ Robotic Process Automatic นะคะ ที่เราเรียกสั้นๆ ว่า RPA เขามา apply กับการใช้งานทั้งหน้าบ้านและหลังบ้านของเราในงานหลาย ๆ งาน เพื่อที่จะทำให้เราสามารถลดความผิดพลาด ลดการทำงานซ้ำ และก็ทำให้เรามีกระบวนการการทำงานที่รวดเร็วขึ้น และก็ประหยัดทรัพยากรของเรานะคะ ก็เป็นสิ่งที่กลยุทธ์ที่เราใช้นะคะ และก็ใช้เครื่องมือใหม่ ๆ เนี๊ยนะคะ ที่จะทำให้เราสามารถเติบโตอย่างยั่งยืนและมีคุณภาพได้

นอกจากเครือข่ายสาขาของเราแล้ว เราก็มีเรื่องของการ กลยุทธ์ในการบริหาร Partnership ของเราหรือเพื่อนร่วมธุรกิจของเรานะคะ สิ่งที่เราคิดว่าเป็นจุดแข็งของเรา ของเฮงลิซ ซิ่ง แอนด์ แคปปิตอล คือเรามีเครือข่ายสาขาที่เป็นเต็นท์รถนะคะ ซึ่งเราก็มีพัฒนาจำนวนเต็นท์รถขึ้นมาเป็นลำดับ จาก 5,100 เมื่อเราตั้ง IPO ของเราเมื่อ 2 ปีที่แล้วนะคะ ปัจจุบันเราก็มีเต็นท์รถที่มาเป็นพันธมิตรกับเรามากขึ้นเป็น 6,500 เต็นท์รถในปัจจุบันแล้วนะคะ

ซึ่งความสัมพันธ์ที่มีอย่างแน่นแฟ้นที่ยาวนานจากเต็นท์รถนี้นะคะ จากผู้ถือหุ้นเดิมของเรานะคะ ก็ทำให้เราสามารถทำธุรกิจ ต่อเนื่องกับเต็นท์รถต่าง ๆ ได้และเราสามารถ service ลูกค้ากลุ่มนึงที่เป็นกลุ่มใหญ่พอสมควรที่มีความต้องการซื้อรถนะคะ อาจจะขายรถเก่าไปซื้อรถ second hand ตัวใหม่เข้ามา

เป็นสิ่งที่เป็นเพื่อนทางธุรกิจกับทางเต็นท์รถเลยอ่ะค่ะ เขาสามารถที่จะรีเฟอร์ลูกค้าให้เราว่ามีลูกค้าจะซื้อรถ เราจะจัดไฟแนนซ์ให้ลูกค้าใน Term แบบไหน ในอัตราดอกเบี้ยเท่าไหร่ ในระยะเวลาเท่าไหร่ นี่คือ ก็เป็นสิ่งที่จุดแข็งของเราจุดนึงนะคะ ในเรื่องของการมีความสัมพันธ์มีความใกล้ชิดกับเต็นท์รถ และก็ขยายตลาดเต็นท์รถมา

ปัจจุบันนี้นะคะ ธุรกิจการเช่าซื้ออาจจะเป็นประเด็นว่า เราถูกคอนโทรลเรื่องอัตราดอกเบี้ย แล้วลูกค้าต่างๆ ก็เริ่มหาคนปล่อยเงินกู้ได้น้อยลงนะคะ แต่เราก็ยังมีความสัมพันธ์อันดี กับเต็นท์รถก็ทำให้เต็นท์รถพยายามที่จะหาลูกค้าที่ดี ๆ ส่งมาให้เราในรูปแบบของการแนะนำให้ลูกค้าซื้อรถแล้วก็มาทำจำนำกับเราอีกทอดนึง ซึ่งเราก็ได้ธุรกรรมจากสัญญาที่ไปตั้งเช่าซื้อ และจำนำจากเต็นท์รถส่วนหนึ่งด้วยค่ะ

ในเรื่องของ Alliance อีกอันนึงที่เป็นเรื่องสำคัญที่เราให้ความสำคัญมาโดยตลอด ก็คือธุรกิจของการประกันนะคะ เรามีการประกันสินเชื่อและมีการประกันภัยประเภทต่าง ๆ ทั้งเป็นเรื่องประกันอุบัติเหตุรถยนต์ ประกันทรัพย์สินต่าง ๆ

ซึ่งปัจจุบันนี้เราก็มีจำนวนพันธมิตรที่มาทำธุรกรรมกับเราแบบนี้ครบทุกชื่อ ชื่อใหญ่ ๆ เนี่ย เป็นพันธมิตรกับเราทั้งหมดนะคะ ก็ เป็นจุดแข็งอันนึงที่ทำให้เรามีรายได้ส่วนหนึ่งในเรื่องของเบี้ยประกันเพิ่มขึ้น จากรายได้ขายประกันเพิ่มขึ้น ซึ่งในส่วนนี้ เราก็คิดว่าทุกปีเรามีรายได้ไม่ต่ำกว่า 200-300 ล้านในธุรกิจประกันนะคะ และก็มีแนวโน้มที่จะเติบโตตามการเติบโตของสินเชื่อของเราค่ะ

ในเรื่องของการทำธุรกิจที่เป็น non-bank นะคะ การบริหารคุณภาพหนี้ เป็นเรื่องที่เป็นปัจจัยสำคัญ เรียกว่าสำคัญที่สุดอันนึงนะคะ คือปล่อยได้ ต้องเก็บได้ เป็นนิยามของคนที่ทำธุรกิจนี้เลย ถ้าเราปล่อยเก่ง เราก็ต้องเก็บเก่งด้วยนะคะ มิเช่นนั้นความสามารถในการทำกำไรของเราก็จะหายไปกับหนี้สูญนะคะ

เพราะฉะนั้น ในเรื่องของการบริหาร NPL นะคะ เราได้ให้ความสำคัญกับการ ทุกหน่วยงานทุกสาขาของเราในการ monitor ลูกหนี้ ให้ความช่วยเหลือลูกหนี้เมื่อจำเป็น เพื่อที่จะทำให้ลูกหนี้สามารถกลับมาชำระหนี้เราได้ในอัตราที่เหมาะสมต่อไปนะคะ

ในขณะเดียวกันนี่นะคะ เราก็ให้ความสำคัญกับการเลือกลูกค้าให้ถูกตั้งแต่วันแรกที่เขาเข้ามาเป็นลูกค้าของเรานะคะ เรามีระบบฐานข้อมูล เรามีระบบวิธีการ มีขั้นตอนในการทำ KYC ซึ่งจะสามารถทำให้เรากลั่นกรองลูกค้าที่เป็นลูกค้าที่มีตัวตนที่แท้จริง ลูกค้าที่มีความสามารถชำระหนี้ในรูปของการเป็น new loan นะคะ

ในขณะเดียวกัน เราก็ดูแลบริหารจัดการกลุ่มหนี้ที่มีแนวโน้มที่จะมีความเสี่ยงอย่างรวดเร็ว เพื่อที่จะทำให้เขาสามารถอยู่เป็นลูกค้าที่ดีต่อไปได้ แก้ปัญหาให้เขาตั้งแต่ต้นทาง ไม่ใช่ปล่อยให้เป็นปัญหา ซึ่งเป็น NPL ไปแล้ว จะต้องเรียกเขามาชำระ 3 งวด 4 งวด เขาคงไม่มีปัญญาชำระนะคะ เพราะงั้นเราดูตั้งแต่ต้นทางเลยค่ะ ถ้ามีอาการค้าง เราก็พร้อมที่จะคุยกับลูกค้าและให้คำแนะนำลูกค้าในการชำระหนี้ต่อไปนะคะ

เรามีทีมของการติดตามหนี้นะคะ ซึ่งเราได้จัดทีมเฉพาะเมื่อ 2 ปีที่ผ่านมา คุณภาพเป็นเรื่องที่พี่เชื่อว่านักลงทุนทุกคนเป็นห่วงว่าธุรกิจของเรามีการบริหารจัดการชำระหนี้อย่างไร มีประสิทธิภาพมากน้อยแค่ไหนอย่างไรนะคะ

ซึ่งก็อยากให้มั่นใจว่าเราได้ดูแลเรื่องการจัดเก็บลูกหนี้อย่างมีประสิทธิภาพและ monitor day by day / week by week / month by month เลยนะคะ อันนี้ก็เป็นสิ่งที่ทำให้เราสามารถบริหารสินเชื่อของเราได้นะคะ ตัวเลข NPL ของเรา ปัจจุบันก็อยู่ที่ 3.1 ประมาณนี้น่ะค่ะ ซึ่งเป็นเทรนด์ที่ดีขึ้นเป็นลำดับด้วยซ้ำนะคะ

ในเรื่องของ ESG เรื่องนี้ เป็นเรื่องที่เราให้ความสำคัญ topic ใหม่ ๆ ที่ทุกคนต้องให้ความสำคัญเพราะว่าเหตุการณ์ที่เกิดขึ้นไกลตัวเรานะคะ กำลังจะมาเป็นปัญหารอบตัวเรามากยิ่งขึ้น ซึ่งเราก็ไม่ได้ตายใจ แม้ว่าเราจะเป็นองค์กรที่ไม่ได้เกี่ยวข้องกับการสร้างมลภาวะหรือว่าสิ่งที่เป็นพิษกับสิ่งแวดล้อม แต่เราก็คิดว่าเราเป็นมดตัวเล็ก ๆ ตัวนึงที่จะสามารถทำให้ปัญหาพวกนั้นไม่มาเร็วเกินไปนะคะ

เราบริหารจัดการในเรื่องของ การใช้น้ำ ใช้ทรัพยากร ใช้ไฟฟ้าทุกอย่างในบ้านเรา ให้มีประสิทธิภาพ ลดการใช้เท่าที่จำเป็น ซึ่งอันนี้ก็เป็นสิ่งหนึ่งที่เราคิดว่านี่คือสิ่งที่เราทำได้และก็พยายามจะทำและก็พยายามส่งเสริมให้พนักงานของเรานะคะทำกลับไปถึงที่บ้านด้วยว่า ให้เขาประหยัดไฟฟ้า ประหยัดนำ ประหยัดขยะ คัดแยกขยะ ซึ่งอันนี้เป็นสิ่งที่แนะนำว่าเป็นการทำที่ไม่ยาก และผลประโยชน์ก็เกิดขึ้นกับเราเองนะคะ และก็ส่งผลประโยชน์ให้กับส่วนรวมนะคะ

เรื่องของการดูแลสังคมนะคะ เนื่องจากเราอยู่ใน secter ของการให้บริการทางการเงิน ลูกค้าของเราส่วนใหญ่ก็เป็นลูกค้าที่มีความรู้เรื่องทางการเงิน รู้จักการใช้เงินให้มันมากขึ้น รู้จักใช้เงินให้มีประสิทธิภาพ และก็รู้จักวิธีการชำระเงิน และก็หาแหล่งเงินทุนที่ถูกและ เหมาะสมกับวิถีชีวิตของเขานะคะ เราสอนให้ลูกค้าเรารู้จักอดออม รู้จักหาแหล่งเงินทุนและวิธีการ บริหารหนี้ของตัวเอง ซึ่งก็เอาความรู้พวกนี้ไปคุยกับลูกค้าของเราใน community ที่อยู่ใกล้สาขาของเรานะคะ ในขณะเดียวกัน เราก็เทรนพนักงานของเราให้สามารถเป็นตัวแทนของบริษัทของเรา ในการที่จะพูดคุยกับลูกค้า ให้ความรู้กับลูกค้าได้ นี่ก็เป็นสิ่งหนึ่งที่เราคิดว่า เราสามารถทำให้ธุรกิจแบบนี้ยั่งยืน

ในส่วนของ Good Governance เราเป็นอย่างที่คุณณัฐนันท์พูดนะคะ ว่าเราได้รับรางวัล เป็นที่ภาคภูมิใจว่าเรามีความมั่นใจ และเรามีความภูมิใจว่าเราเป็นบริษัทที่มี Good Governance อย่างดี และเราก็เปิดโอกาสให้ท่านนักลงทุนทุกท่านสามารถหาข้อมูลทุกอย่าง ของเราในเชิงลึกได้จากใน report เลย อันนี้ก็เป็นสิ่งหนึ่งที่เรียนว่าเรามีความมั่นใจและมี ความตั้งใจ ที่จะทำให้บริษัทของเราเป็นบริษัทที่มี Good Governance และมีความไว้วางใจสำหรับท่านนักลงทุน

อันนี้ก็เป็นเรื่องที่เป็นกลยุทธ์หลักของเรานะคะ ซึ่งไม่เปลี่ยนแปลงไปอย่างมีนัยยะนะคะ แต่ก็เป็นสิ่งที่เรายึดมั่นและเราดำเนินการอยู่ค่ะ

ในพาร์ทของงบการเงิน ฐานะการเงินนะคะ ก็รบกวนทาง CFO ช่วยขยายความค่ะ ขอบคุณค่ะ

—-------

ดร. ธีรวัฒน์: ขอบคุณมากครับ ก็ก่อนอื่นต้องสวัสดี พี่ ๆ นักลงทุนทุกท่านนะครับ

สำหรับช่วงเวลานี้นะครับ งบการเงินได้ประกาศไปช่วงเมื่อวาน วันนี้ผมขอนำข้อมูลมาขยายความให้กับพี่ ๆ ทุกท่านมาเข้าใจโครงสร้าง ความเป็นมาของโครงสร้างทางการเงินของเฮงลิซซิ่งครับ

สำหรับโครงสร้างส่วนแรก ผมจะพาไปดูเกี่ยวกับโครงสร้างเกี่ยวกับพอร์ตสินเชื่อ พอร์ตสินเชื่อเนี๊ยเป็น Character หลัก เป็นสิ่งที่บอกว่าธุรกิจกำลังเติบโตหรือไม่สำหรับธุรกิจนี้ ในส่วนแรกนะครับ ตอนนี้นะครับเรามีขนาดของพอร์ตสินเชื่ออยู่ที่ 12,801.5 ล้านบาท เราเป็น 12,800 แล้วนะครับ ขนาดของการเติบโตเทียบจากปลายปีก่อน เราเติบโตมา 6.5% ครับ

สำหรับในโครงสร้างของพอร์ตนะครับ โครงสร้างหลักก็ยังเป็นตัวเดิม แต่ก็ค่อนข้างที่จะ dilute ลง ก็คือโครงสร้างของพอร์ตสินเชื่อเช่าซื้อเป็นถึง 48.5% ส่วนสินเชื่อที่ค่อนข้างเติบโตได้อย่างรวดเร็ว ก็คือสินเชื่อประเภทจำนำทะเบียนรถ ตอนนี้โครงสร้างของพอร์ตอยู่ถึง 46.5% ครับ

ซึ่งการเปลี่ยนแปลงนี้ ก็ค่อนข้างที่จะสอดคล้องกับแนวบริษัทที่จะมุ่งเน้นการปล่อยสินเชื่อ ประเภทจำนำทะเบียนรถ การเข้าถึงการเป็นแหล่งเงินทุนสำหรับท้องถิ่นที่แท้จริง เพื่อการขยายตัวทางธุรกิจของแหล่งชุมชนและแหล่งท้องถิ่นนั่นเองครับ

ก็ลำดับต่อมา ภายใต้ 12,801 ล้านบาทนี้นะครับ ก็ประกอบไปด้วยรถปิคอัพจำนวน 46.9% ครับ ส่วนรถ passenger car มีอยู่ 33.5% แต่อย่างไรก็ดีนะครับ เฮงลิซซิ่งเองเราให้ความตระหนักในสินเชื่อที่มีหลักทรัพย์ค้ำประกันครับ เรามีโครงสร้างของสินเชื่อที่มีหลักทรัพย์ค้ำประกันถึงร้อยละ 96% มีเพียง 4% นะครับที่ไม่มีหลักทรัพย์ค้ำประกันนะครับ

หลักการนี้ก็เลยส่งผลทำให้โครงสร้างของพอร์ตสินเชื่อเรามีระดับ NPL เพียง 3.1% อาจจะปรับตัวขึ้นจากปลายปีก่อนเล็กน้อย แต่ตอนนี้ก็บริษัทเองก็อยู่ในระหว่างการให้ลูกค้า มาปรับปรุงโครงสร้างหนี้ก็ดีหรือเข้ามารับการดูแลก็ดีครับเพื่อให้โครงสร้างของระดับสินเชื่ออยู่ ในระดับที่ดีขึ้น

อย่างไรก็ดีครับ เราก็มีการเร่งการปล่อยสินเชื่อหรือการเติมน้ำใหม่ที่ดีเพิ่มมากยิ่งขึ้น นั่นเอง ทำให้โครงสร้างของชั้น P ยังคงระดับอยู่ที่ 86.8 เท่ากับช่วงเวลาเดียวกันของช่วงปีก่อน และก็ระดับ SM อยู่ที่ 10.1% ครับ

สิ่งที่จะ prove ได้ว่าโครงสร้างของธุรกิจมีระดับความเสี่ยงอยู่ในระดับไหนนะครับ การตั้ง ECL ต่อพอร์ตรวมตอนนี้เราปรับตัวลดลงเล็กน้อยจากช่วงปลายปีที่แล้ว จากร้อยละ 4.5 ไปเป็นร้อยละ 4.4 ครับ แต่อย่างไรก็ดีครับ ด้วยความที่งบของเราเป็นงบฤดูกาลค่อนข้างจะเป็น season นิดนึง โครงสร้างของการตั้งค่าใช้จ่าย credit cost ปรับตัวสูงขึ้นจากปลายปี จาก 1.9 เป็น 2.4

ทั้งนี้นะครับ ภายใต้การตั้งสำรองที่ค่อนข้าง conservative ดังนั้นเราจึงมีการตั้งสำรอง management overlay วางไว้ในโครงสร้างที่อยู่ใน 2.4 นี้ ไว้เรียบร้อยแล้วนะครับ ซึ่ง ได้เปิดเผยไว้ในหมายเหตุประกอบงบการเงินไว้เรียบร้อยแล้วนะครับ พี่ ๆ นักลงทุนสามารถไปดูข้อมูลได้นะครับ

ลำดับถัดมาครับ เกี่ยวกับรายได้กันบ้างครับ ภาพสะท้อนแห่งรายได้หลักของกิจการ รายได้หลักของกิจการเฮงลิซซิ่ง เกิดขึ้นจากรายได้ดอกเบี้ยครับ รายได้ดอกเบี้ยของเราค่อนข้างที่ จะเติบโตจากช่วงเวลาเดียวกันของปีก่อนจาก 411.9 ล้านบาท เป็น 562.8 ล้านบาท ซึ่งอัตราเติบโตปรับตัวสูงขึ้นถึง 36.6% เลยทีเดียว เกิดจากการเปลี่ยนแปลงของโครงสร้างของพอร์ตที่ผ่านมา

การเปลี่ยนแปลงของโครงสร้างพอร์ตหรืออีกนัยยะนึง character ของพอร์ต การเติบโตของพอร์ตสินเชื่อจำนำทะเบียนรถค่อนข้างเติบโต ทำให้ถ้าเราไปดูในมุมบาทตอนนี้ สินเชื่อประเภทจำนำ ทะเบียนรถค่อนข้างจะเติบโตมากกว่าสินเชื่อประเภท Hire Purchase ขนาดของสัดส่วนของรายได้ดอกเบี้ยจำนำทะเบียนรถตอนนี้เป็น 48.9% แล้ว ส่วนสินเชื่อเช่าซื้ออยู่ที่ 44.4% เท่านั้น ก็ค่อนข้างที่จะ character เปลี่ยนแปลงไปอย่างมีนัยยะ สำหรับโครงสร้างของรายได้ดอกเบี้ยบริษัท

ทั้งนี้ทั้งนั้นครับ เลยส่งผลทำให้โครงสร้างของ yield เองของทางบริษัทก็ปรับตัวสูงขึ้นเล็กน้อยจาก 17.6 เป็น 18.1 นะครับ

แต่ในทิศทางตรงกันข้าม อย่างไรก็ดี โครงสร้างของอัตราดอกเบี้ย ตอนนี้ค่อนข้างทิศทางจะเป็นยังขาบวกนะครับ ตอนนี้ก็เปลี่ยนแปลงไปในทิศทางเดียวกันกับโครงสร้างของตลาดนะ ครับ cost of fund ของบริษัทเลยปรับตัวสูงขึ้นจาก 3.8 เป็น 4.8 ทำให้ spread ของบริษัท ลดลงเล็กน้อยนะครับ

แล้วลำดับถัดมานะครับ เป็นโครงสร้างของค่าใช้จ่ายบ้างนะครับ Operating Expenses นะครับ ค่าใช้จ่ายของการดำเนินงานของบริษัทนะครับ Cost to income ปรับตัวสูงขึ้นเล็กน้อยจาก 54.9 สู่ 55.7

อย่างไรก็ดีครับ บริษัทเองเราเปิดสาขาครบถ้วนนะครับตั้งแต่ไตรมาสที่ 1 และเปิดดำเนินการครบถ้วนในไตรมาสที่ 2 ดังนั้น ค่าใช้จ่ายในไตรมาสแรกค่อนข้างมาเร็วนิดนึง ทำให้ cost to income ปรับตัวสูงขึ้นนั่นเองนะครับ

ต่อมานะครับ ในเรื่องเกี่ยวกับ เรามีรายได้ เรามีค่าใช้จ่ายที่เป็น cost of fund เรามีค่าใช้จ่ายในการดำเนินงาน ลำดับถัดมามันจึงสะท้อนไปถึงเรื่องเกี่ยวกับผลประกอบที่อยู่รูปแบบของ Net Profit ครับ

สำหรับ Net Profit ของกิจการบริษัทในตอนนี้ Percentageก่อน กำไรสุทธิ เราเติบโตไปประมาณสัก 1% นะครับ 14.4 เป็น 15.8 โต 1% เศษ ๆ นะครับ แต่ถ้าในมุมบาทอัตราการเติบโตของกำไรเราเติบโตจาก 66.6 ล้านบาทเป็น 101 ล้านบาท อัตราการเติบโของกำไรสุทธิ เราสามารถทำกำไรเติบโตได้ 51.7% เลยทีเดียวนะครับ

อันดับถัดไปนะครับ ในเรื่องเกี่ยวกับ ROE และ ROA ก็มีความสัมพันธ์กับโครงสร้างของรายได้กับค่าใช้จ่ายที่เปลี่ยนแปลงนะครับ เรามีความสามารถในการทำกำไรมากขึ้น ค่า ROE ROA ก็ปรับตัวสูงขึ้นเล็กน้อย

โครงสร้างอีกตัวนึงที่สำคัญของกิจการว่าเราสามารถขยายธุรกิจได้อีกเยอะมากน้อยแค่ไหนในเรื่องของ DE Ratio นะครับ DE Ratio ของเราในปัจจุบันอยู่เพียงที่ 1.5 เท่า เท่านั้น ดังนั้นเรายังมีรูมที่สามารถขยายธุรกิจได้อย่างมีนัยยะนะครับ ก็ยังมีโอกาสทางธุรกิจอีก Step หนึ่ง

บทสรุปนะครับว่า Financial Performance สำหรับไตรมาสนี้ สำหรับงบแสดงฐานะการเงินเราเป็นอย่างไร

ตอนนี้เรามี Total assets อยู่ที่ 13,107 ล้านบาท Total liabilities ภาระหนี้เรามี 7,761.7 ล้านบาทนะครับ เรามีส่วนของผู้ถือหุ้นนะครับ Total shareholders นะครับ อยู่ที่ 5,345 ล้าน และในส่วนของผู้ถือหุ้น เรามีเรื่องเกี่ยวกับทุนจดทะเบียนที่ชำระแล้ว ยังคงที่อยู่ที่ 3,810 ล้าน เราค่อนข้างมีฐานทุนที่หนานะครับ เรามี Total revenue สำหรับไตรมาสอยู่ที่ 640.5 ล้านบาท กำไรสุทธิ 101 ล้าน กำไรต่อหุ้นเป็นบาท 0.03 บาท เพราะเรามีจำนวนหุ้นค่อนข้างเยอะ

เรามีกระแสเงินสดจากกิจกรรมดำเนินงานติดลบนะครับ 518 ล้านบาท หลัก ๆ เกิดจากการขยายพอร์ตสินเชื่อเป็นหลัก เรานำเงินมาขยายพอร์ตสินเชื่อเป็นหลักนะครับ ลำดับถัดมากับกระแสเงินสดกับกิจกรรมการลงทุน 29.6 ล้านบาท รายการนี้ก็เกิดจากการขยายสาขาเป็นหลักเช่นกันที่ส่งผลทำให้ขนาดของพอร์ตสินเชื่อเราค่อนข้างที่จะเติบโต และก็กิจกรรมการจัดหาเงินก็เพิ่ม 580 ล้านบาท เพื่อมาสนับสนุนการขยายพอร์ตสินเชื่อและการขยายสาขานั่นเองครับ

เงินสดปลายงวดเราเหลืออยู่ 191.9 ล้านบาทนะครับ

ลำดับถัดมานะครับ เกี่ยวกับ Key Takeaways นะครับ เดี๋ยวผมเชิญท่าน CEO มาเล่าให้พี่ ๆ นักลงทุนฟังว่ามีกี่ Takeaway สำหรับช่วงเวลาปีนี้ยังไงกันบ้างครับ

—-------

คุณสุธารทิพย์: ขอบคุณค่ะ ขอบคุณ CFO ค่ะ

ก็ด้วยภาพผลการดำเนินงานในไตรมาสแรกนะคะ เป็นตัวเลขที่เรามีความพอใจและมีความสบายใจ มีความมั่นใจว่าเราจะสามารถทำตัวเลขนี้ได้ต่อไปไปตลอดนี้นะคะ

จากภาพรวมนะคะ โดยแนวโน้มเศรษฐกิจของปีนี้นะคะ เรามองว่ามันมีโอกาสที่ธุรกิจจะมีโอกาสที่จะเจริญเติบโต คุณภาพหนี้จะมีคุณภาพที่ดีขึ้นได้ เนื่องจากไม่ว่าจะเป็นภาคเกษตรก็ดี การขยายตัวของธุรกิจ SMEs ก็ดี โดยเฉพาะเมื่อเป็นผลสืบของท่องเที่ยวนะคะ แล้วก็รวมไปถึงเรื่องของการเลือกตั้งด้วย ในปีนี้เป็นปีพิเศษที่มีเลือกตั้ง ทำให้มีกระแสเงินสดเดินสะพัดมากขึ้น ทำให้ธุรกรรมธุรกิจ Flow มีอะไรมากยิ่งขึ้น ทำให้คุณภาพหนี้ส่วนนึงมี ability to pay เพิ่มขึ้นเล็กน้อยในช่วงสั้น ๆ

ในขณะเดียวกันด้วยธุรกรรม ด้วย activity ทำให้หลายๆ อย่าง ทำให้ SME ที่เป็นผู้กู้ราย ย่อยของเรา ซึ่งเป็นผู้ประกอบการก็ดี หรือเป็นผู้มีรายได้ประจำก็ดี เริ่มเห็นแนวโน้มที่จะสว่างไสวมากยิ่งขึ้น เราก็เลยคิดว่าในภาพรวมของธุรกิจของเรายังจะเจริญเติบโตได้ พอร์ตเราคงยังเติบโตได้ 20–30% จากปีที่แล้วนะคะ เราจะโตประมาณ 20-30% นะคะ

ในขณะเดียวกัน เราเชื่อว่าวิธีการบริหารหนี้อย่างมีคุณภาพของเราอย่างสม่ำเสมอ ประกอบกับภาวะเศรษฐกิจที่จะดีขึ้นในความรู้สึกของบริษัทของเรา จากประสบการณ์ของเราในการดูภาพต่าง ๆ ที่ผ่านมา เราคิดว่าคุณภาพหนี้ของเราคงไม่ได้มีปัญหาหรือเป็นที่น่ากังวลอย่างที่นักลงทุนหลาย ๆ ท่านมีความกังวลใน sector นี้นะคะ

ภาพของการบริหารหนี้ของเรา ปีที่แล้วเราลงมาเหลือ 3 ต้นปีตอนนี้เรา 3.1 ซึ่งเป็น seasonal แต่คิดว่า เมื่อจบปีแล้วเราคงบริหารพอร์ตของเราได้ประมาณ 2.9 ไม่เกิน 3 เหมือนเดิมค่ะ

cost to income ratio เป็นสิ่งที่เราให้ความสำคัญ และพยายามบริหารต้นทุน ปัจจุบันนี้เรา จนถึงตอนนี้ ต้นทุนของเราในการเปิดสาขาเปิดครบถ้วนเรียบร้อยแล้ว ต่อไปก็เป็นช่วงของการเก็บเกี่ยวนะคะ อันนี้ก็คิดว่าจะทำให้เราสามารถคอนโทรล cost to income ratio อยู่ในระดับ 50%

ในเรื่องของแหล่งเงินทุนนะคะ ต้นทุนดอกเบี้ยอยู่ในช่วงขาขึ้น แต่นิ่งหรือยังอาจจะยังไม่เห็นภาพชัดเจนในระยะเวลานี้ ทางเราก็มีมติจากผู้ถือหุ้น เมื่อปีที่แล้วว่าอนุญาตให้เราไปหาแหล่งเงินกู้ต่าง ๆ เพื่อเป็นแหล่งสำรองของเราเพื่อบริหารเรื่องต้นทุนของเรา และก็มีแนวโน้มที่เราจะทำหุ้นกู้ในช่วงประมาณไตรมาส 2 ต่อ 3 และก็คงจะมีข่าวดีเรื่องหุ้นกู้ออกมาให้กับท่านนักลงทุนได้สนับสนุนเราอีกขานึงด้วยนะคะ อันนี้ก็เป็นสิ่งที่เราอยากจะเรียนนักลงทุนทุกท่านค่ะ

—-------

คุณณัฐนันท์: ก็ในช่วงต่อไปนะคะ เดี๋ยวขออนุญาต เป็นช่วงของการถามคำถามนะคะ

อันนี้มีคำถามเข้ามาจากนักลงทุนนะคะจะขอให้ท่านผู้บริหารช่วยตอบในเรื่องของการประเมินภาพรวม ในธุรกิจและอุตสาหกรรมในไตรมาสที่ 2 จะมีแนวโน้มและมีทิศทางเป็นอย่างไรบ้างนะคะ เดี๋ยวขออนุญาต CEO ตอบคำถามค่ะ

—-------

คุณสุธารทิพย์: ค่ะ ขอบคุณค่ะ ก็อย่างที่เรียนนะคะ เราคิดว่า potential ของการเติบโตของธุรกิจของปีนี้ค่อนข้างสดใสด้วยปัจจัยต่าง ๆ อย่างที่พูดไปแล้วนะคะ ก็คิดว่าไตรมาส 1 เราโตไปแล้ว 6.5% นะคะ เราคิดว่าทั้งปีเราโตใกล้ ๆ 30% ค่ะ หาร ๆ ไปแล้วก็อาจจะโตอีกประมาณ 6-7% ในไตรมาสถัดไปนี้นะคะ ซึ่งเราคิดว่าเป็นสิ่งที่เราทำได้

—-------

คุณณัฐนันท์: ค่ะ ในคำถามถัดไปนะคะ เราขออนุญาต ในส่วนของการคาดการณ์ NPL ในไตรมาสที่ 2 จะอยู่ในระดับเฉลี่ยประมาณเท่าไหร่อ่ะค่ะ

—-------

คุณสุธารทิพย์: ก็ NPL เราคอนโทรลไว้ตลอดทุกไตรมาสนะคะที่ประมาณ 3 อ่ะค่ะ ไตรมาสหนึ่ง 3.1 ค่ะ แต่เราคิดว่าเราบริหารจัดการ และก็ด้วยวิธีการ จากข้อมูลที่เรามีอยู่ การทำงานในช่วงไตรมาสแรกอาจจะเป็นช่วง ทุกคนอาจจะมีความจำเป็นที่ต้องใช้เงินใช้โน้นใช้นี่ ก็ชำระหนี้ก็อาจจะไม่แม่น ไม่เป็นตรงตามเวลา แต่ด้วยเวลาที่ผ่านไป

และก็ด้วยการขันเกลียวของเรา การตั้งทีมงานในการ monitor ลูกหนี้ ติดตามให้ลูกหนี้ ชำระภายในเวลา มีสกินต่าง ๆ ที่ทำให้ลูกค้าชำระหนี้ก่อนเวลาด้วยนะคะ ตั้งแต่ปลายปีที่แล้วถึงปีนี้ เราก็เชื่อว่าพอร์ต NPL ของเรา ไตรมาส 2 ก็คงประมาณ 3 นะคะ แล้วก็อาจจะ เป็น 3 ในสิ้นปี หรือ 2.9 ในภาพรวมได้ค่ะ

—-------

คุณณัฐนันท์: มีคำถามเข้ามานะคะ

ก็จะเป็นเรื่องของแผนการดำเนินงานในปี 2566 วางเป้าหมายยอดการปล่อยสินเชื่อใหม่ไว้ที่เท่าไหร่ และก็เติบโตสักกี่เปอร์เซ็นต์ ให้คิดเป็น year on year และวางเป้าหมายของการเติบโของพอร์ตสินเชื่อปี 66 แตะที่เท่าไหร่ จากปัจจุบัน แตะอยู่ที่เท่าไหร่แล้วนะคะ

—-------

คุณสุธารทิพย์: ค่ะ อันนี้จริง พี่ยังตอบได้ แต่ให้ CFO ตอบนะคะ จะได้เปลี่ยนโทนเสียง

—-------

ดร. ธีรวัฒน์: ครับผม สำหรับโอกาสในการเติบโตของสินเชื่อแล้วกันนะครับ ในมุมบาท เราเชื่อว่าโอกาสเติบโอยู่ได้ที่ขนาดของพอร์ตสินเชื่อปลายปีที่จะเกิดขึ้นประมาณอยู่ที่ 14,400 ล้านบาท ก็จะเติบโตประมาณร้อยละ 20 และหรือว่าอาจจะโตกว่านั้นไปเล็กน้อยนะครับ

และถามว่าในปัจจุบันเราโต ไปใน step ที่เราจะก้าวไปถึงจุดนั้นไหม ก็ต้องตอบให้นักลงทุนอย่างให้ความเชื่อมั่นเลยนะครับว่า แนวโน้มจากสถานการณ์ตั้งแต่ไตรมาส 1 ในโอกาสที่จะเกิดขึ้นเนี๊ย ยังมีเป้าหมายและแผนงานอยู่ใน step เดิม และโอกาสที่คาดว่าจะเกิดขึ้น เรายังให้ระดับความเชื่อมั่นอยู่ในระดับเดิมนะครับ ขอบคุณครับ

—-------

คุณณัฐนันท์: เดี๋ยวขออนุญาตดูคำถามถัดไปนะคะ

ในเรื่องของรายได้กลุ่มธุรกิจในการให้บริการนายหน้าประกันวินาศภัยและนายหน้าประกันชีวิตในปี 66 จะมีการวางแผนเอาไว้ประมาณเท่าไหร่ และก็มีการวางแผนงานธุรกิจไว้อย่างไรบ้าง คิดว่าจะเติบโประมาณสักกี่เปอร์เซ็นต์ ถ้าเทียบเป็น year on year ลองประมาณสถานการณ์ให้หน่อยค่ะ ท่านผู้บริหาร

—-------

คุณสุธารทิพย์: ค่ะ ในเรื่องของประกัน ธุรกิจประกันเป็นธุรกิจหนึ่งใน 6 ประเภทธุรกิจของเรานะคะ เพราะฉะนั้น เราให้ความสำคัญกับธุรกิจประกันนะคะ และธุรกิจประกันเป็นธุรกิจซึ่งมันจะ support การเติบโตของพอร์ตสินเชื่อของเราและคุณภาพสินเชื่อของเราส่วนนึงนะคะ

โดยปกติแล้วนะคะ รายได้ประกันก็ต้องเติบโตใกล้เคียงกับการเติบโตของพอร์ตสินเชื่อของเรานะคะ แต่ในปีนี้ เราตั้งเป้าการเติบโตของพอร์ตประกันของเรา ประมาณ 35% นะคะ รายได้จากประกันต้องเติบโตมา 35% จากภาคธุรกิจที่เราคิดว่าจะเติบโตประมาณ 20-30% แต่พอร์ตประกันของเราตั้งไว้ 35% ค่ะ

—-------

คุณณัฐนันท์: ค่ะ ในคำถามต่อไปนะคะ จะเป็นการถามในเรื่องของงบประมาณค่ะว่า บริษัทมีการวางแผนการลงทุนในปี 66 วางงบไว้ประมาณเท่าไหร่ รองรับในส่วนไหนบ้างนะคะ โดยในไตร มาสที่ 1 ใช้เงินลงทุนเป็นเท่าไหร่แล้วนะคะ

—-------

คุณสุธารทิพย์: ค่ะ ขอ CFO ช่วยตอบค่ะ

—-------

ดร. ธีรวัฒน์: ครับผม สำหรับแผนของการลงทุน เราวางแผนเอาไว้ในการลงทุนประมาณ 180-200 ล้านบาท สำหรับงบลงทุนในปีนี้ โดยแบ่งเป็นสองส่วนหลัก ๆ ก็คือ ส่วนของการพัฒนาเทคโนโลยี เพื่อให้สามารถใช้ระบบอัตโนมัติ เพื่อใช้ในการพัฒนาสาขาหรือรองรับการขยายสาขาในอนาคตร่วมร้อยกว่าล้านนะครับ

และอันดับถัดมาก็คือเรื่องของการขยายสาขา เพื่อที่จะไปเข้าถึงการให้บริการไปถึงแหล่ง ชุมชนอีกหลายสิบล้านบาทนะครับ

ถามว่าตอนนี้เราใช้ไปเท่าไหร่แล้ว ถ้าในงบกระแสเงินสดก็เราใช้เงินไปแล้วทั้งหมดประมาณ 29.6 ล้านบาท และหลัก ๆ ก็เป็นการขยายสาขาในเรื่องของเทคโนโลยีสารสนเทศนะครับ อยู่ใน phase ของ on process ในการที่ทำเกี่ยวกับการศึกษา และก็หาโอกาสและก็วิธีการที่เหมาะสมในการที่จะมาปรับเปลี่ยน transform ข้อมูลที่จะทำให้ รองรับการขยายตัวทางธุรกิจในอนาคตนั่นเองครับ ขอบคุณครับ

—-------

คุณณัฐนันท์: ในคำถามถัดไป ก็จะมีคำถามในเรื่องของในปี 66 นี้นะคะ บริษัทมีการขยายไลน์สินเชื่อใหม่ ๆ เพิ่มเติมอีกหรือไม่นะคะ และในปัจจุบันอยู่ในระหว่างการศึกษามากน้อยแค่ไหนแล้ว ขออนุญาตทาง ท่านผู้บริหารค่ะ

—-------

คุณสุธารทิพย์: จริงๆ แล้ว เรามีแผนที่จะขยาย new product ซึ่งระบบงานนี้เรารองรับเรียบร้อยแล้ว เราคิดว่าในช่วงไตรมาส 2 เป็นต้นไป เราก็จะมี product ใหม่เกิดขึ้นนะคะ ซึ่งขอดูผลงานช่วงสั้นๆ นิดหน่อยก่อน และขออนุญาตรายงานในรอบต่อไปดีกว่าค่ะ

—-------

คุณณัฐนันท์: และก็คำถามที่น่าสนใจนะคะ ก็คือเป็นคำถามถึงแผนในการ M&A หรือว่าการ JV หรือการหา synergy ใหม่ ๆ เพิ่มเติมในปีนี้มีรึเปล่าค่ะ และก็ในปัจจุบันมีการศึกษามากน้อยแค่ไหน และก็คาดว่าในปีนี้จะได้ข้อสรุปอย่างไร อย่างน้อยสัก 1 ดีล เป็นไปได้มั้ยค่ะท่านผู้บริหาร

—-------

คุณสุธารทิพย์: จริง ๆ ต้องเรียนนะคะว่าเราไม่ได้นิ่งนอนใจนะคะ ที่เราจะมีการเติบโตทั้งในเชิง organic และ inorganic

ในโลกของการแข่งขันปัจจุบัน เรามองว่าการทำ JV หรือการมีผู้ร่วมทุนเข้ามานี้นะคะ เป็นหนึ่งในกลยุทธ์ที่เราอยากจะทำแล้วก็ศึกษา เรามองลู่ทางไว้ 2-3 กลยุทธ์ 2-3 ทางเลือก ซึ่ง ณ วันนี้นะคะ หนึ่งในกลยุทธ์ในนั้นก็อาจจะยังมีความคืบหน้าไปแล้วสัก 50% อีกหนึ่งกลยุทธ์ก็กำลังอยู่ในช่วงการเริ่มต้นนะคะ

ต้องเรียนว่าเราไม่ได้นิ่งนอนใจ และเราก็ไม่ได้อยากโตแบบ organic ซะทีเดียว เรื่องการแข่งขัน เรามองเรื่องความจำเป็นที่จะต้องมีพันธมิตรเพิ่มขึ้นค่ะ

—-------

คุณณัฐนันท์: และก็ในคำถามถัดมานะคะ เป็นเรื่องของอยากจะทราบนโยบายการตั้งสำรองนะคะ ขอท่านผู้บริหารตอบคำถามในส่วนนี้ค่ะ

—-------

คุณสุธารทิพย์: เชิญ CFO ค่ะ

—-------

ดร. ธีรวัฒน์: ครับผม สำหรับการตั้งสำรองนะครับ ต้องบอกว่าบริษัทเอง เราใช้มาตรฐานรายงานทางการเงินฉบับที่ 9 ในการตั้งสำรอง หมายถึงโอกาสแห่งความเสี่ยงที่จะคาดว่าจะกระทบต่อกิจการ โดยเราใช้โมเดลตาม TFRS9 เพื่อสำรองทางด้านสถิติที่ใช้ในการพยากรณ์สิ่งที่เกิดขึ้น

อีกปัจจัยนึง เราพิจารณาจากความเสี่ยงระยะสั้น ที่คาดว่าจะกระทบและก็สะท้อนอยู่ในรายการ Management Overlay ไว้เรียบร้อยแล้ว ซึ่งนักลงทุนอาจจะสงสัยว่าทำไมบางช่วงเวลาอาจจะตั้งสูง บางช่วงเวลาอาจจะตั้งต่ำ อันนี้ก็ขึ้นอยู่กับสภาพแวดล้อม ระดับความเสี่ยง และโอกาสแห่งทางธุรกิจที่สนับสนุนซึ่งกันและกัน

เป็นนโยบายที่สอดคล้องกับทางบัญชี ที่เราใช้มาตรฐานการบัญชีเล่มใหญ่อยู่แล้ว นักลงทุน ก็น่าจะเข้าใจ ดังนั้นเราก็ทำอยู่ในครรลองคลองธรรม และก็อยู่ตามเกณฑ์ และพิจารณาถึงระดับความเสี่ยงแบบ conservative ของกิจการด้วยนะครับ ขอบคุณครับ

—-------

คุณณัฐนันท์: เดี๋ยวขออนุญาตคำถามถัดมาเลยนะคะ

ในส่วนของการขาดทุนจากการด้อยค่าและจำหน่ายสินทรัพย์นะคะ มีการเพิ่มขึ้นเพราะเหตุใด และหลังจากนี้มีแนวโน้มเป็นอย่างไรบ้างค่ะ

—-------

คุณสุธารทิพย์: ของเมื่อปีที่ผ่านมานะคะ เนื่องจากในปีที่ผ่านมา เราได้มองเห็นสภาพว่า คุณภาพลูกหนี้ของเราก็ดี หรือว่าปัญหา NPL ของเราก็ดี มีจุดนึงที่เราคิดว่าการที่จะปรับโครงสร้างหนี้กับลูกค้า จะไม่สามารถทำให้ลูกค้าเป็นลูกค้าปกติได้ และก็ใช้วิธีให้ลูกค้าคืนรถเราอ่ะค่ะ และเราก็ convince ให้ลูกค้าคืนรถ ทำให้เรามีรถที่ได้คืนมาจำนวนนึง

ซึ่งพอเราได้รถคืนมา เรามีนโยบายภายในของเราว่า ทุก 1 เดือนที่เราได้รถคืนมา เราต้องเอาขายออกไปให้ได้ 120% ของรถที่เราได้เข้ามา ทำให้มีการขายรถเยอะในช่วงไตรมาสที่ 4 ของปีที่แล้ว และก็ไตรมาสนี้อ่ะค่ะ

ซึ่งแนวโน้มต่อไปนะคะ จะเป็นแนวโน้มกลับสู่ภาวะปกติอ่ะค่ะว่าการขาดทุนหรือการยึดรถก็จะน้อยลง เมื่อเทียบกับ 2 ไตรมาสที่ผ่านมา

—-------

คุณณัฐนันท์: ค่ะ มีคำถามเพิ่มนะคะ ในส่วนของค่าใช้จ่ายการเงินเพิ่มขึ้นเพราะเหตุใด จากนี้จะมีแนวโน้มเป็นอย่างไรบ้างคะ

—-------

คุณสุธารทิพย์: ค่ะ ในพาร์ทนี้จริง ๆ CFO เล่าให้ฟังแล้วนะคะว่าต้นทุนทางการเงินเพิ่มขึ้นมาเป็น 4.8% นะคะ

จริง ๆ แล้วถ้ามองว่า 4.8 เพิ่มจากปีที่แล้ว 3.8 อาจจะดูว่ามันเพิ่มเยอะ แต่จริง ๆ ปีที่แล้วต้นทุนทางการเงินของเราได้อานิสงส์จากการเข้าตลาดหลักทรัพย์ เราได้ทุนมาส่วนนึง ทำให้ Blend แล้วทำให้ต้นทุนทางการเงินมันต่ำเหลือ 3.8

แต่ถ้าดู 4.8 ถ้าเทียบกับในอดีต ก่อนหน้านั้น 2 ปี ก่อนที่เราจะเข้าตลาดจริง ๆ ทาง CFO อ่ะ เข้าข้อมูลตารางนั้นขึ้นมาอีกทีนึงก็ได้ว่า อัตราดอกเบี้ย 4.8 ของเราเป็นอัตราดอกเบี้ยเมื่อเคยเป็นต้นทุนของเราเมื่อ 3 ปีที่แล้วด้วยซ้ำไป

ณ วันนี้อยู่ในระดับที่เรียกว่า ไม่สูง เมื่อเทียบกับสถานการณ์ทั่วไป เมื่อเทียบกับปีที่แล้ว ซึ่งเราได้เงิน IPO เข้ามานะคะ ค่ะ

—-------

ดร. ธีรวัฒน์: ครับผม และก็อีกอย่างนึงนะครับ อัตราดอกเบี้ยนโยบายมีการปรับตัวสูงขึ้นด้วยเช่นเดียวกัน และก็ทั้งนี้ทั้งนั้น เราก็ค่อนข้างจะมี relation ที่ดีกับทางธนาคาร ที่จะสนับสนุนวงเงินกู้ ถ้านักลงทุนมองมุมบาทมันจะต้องเติบโตสูงขึ้นตามขนาดของการขยายของธุรกิจด้วย ดังนั้น ก็อาจจะเปลี่ยนแปลงอย่างยังไม่ค่อยมีนัยยะ และก็ความสามารถในการทำกำไรก็ยังอยู่ในระดับที่สูงขึ้นนะครับ

—-------

คุณณัฐนันท์: ค่ะ ก็มีคำถามเข้ามาเพิ่มเติมนะครับ ก็จะมีเรื่องของกลุ่มลูดค้าสินเชื่อจำนำทะเบียนรถที่ทางบริษัทโฟกัส คือกลุ่มใดนะคะ และก็รถยนต์นั่งส่วนบุคคล กระบะ อายุเฉลี่ยที่เท่าไหร่ และเหตุใดจึงโฟกัสที่กลุ่มนี้

—-------

คุณสุธารทิพย์: ค่ะ ต้องเรียนว่านะคะว่า คำถามคือทำไมเราโฟกัสที่รถกลุ่มไหนนะคะ อย่างที CFO เล่าเป็นโครงสร้างไปแล้วนะคะว่า รถของเราส่วนใหญ่เราปล่อยกับผู้ประกอบการธุรกิจที่เป็นไซต์เล็กนะคะ ส่วนใหญ่ก็จะเป็นรถปิคอัพค่ะ และก็มีรถยนต์นั่งส่วนนึง 36% ปิคอัพ 40% กว่า ถ้าจำไม่ผิดจากตัวเลขที่เราพรีเซ็นไปอ่ะค่ะ

ก็ลูกค้ากลุ่มนี้ก็คือกลุ่มที่มีเป็นลูกค้ากลุ่มใหญ่ของประเทศไทยนะคะ อายุเฉลี่ยของรถเราก็ประมาณ 12-17 ปีโดยเฉลี่ย ก็คงประมาณนี้นะคะ คือกลุ่มเป้าหมายของเรา

เรามองว่ากลุ่มนี้คือกลุ่มที่ลูกค้าค่อนข้างจะมีความจำเป็นในการใช้รถและก็ความสามารถในการซื้อรถใหม่ ๆ อาจจะมีไม่มากนัก แต่จะเป็นกลุ่มที่มีความตั้งใจใช้จริง ๆ และก็มีคุณภาพของพอร์ต ลูกค้ากลุ่มนี้ก็เป็นพอร์ตค่อนข้างดี เปอร์เซ็นต์ NPL เมื่อเทียบกับพอร์ตที่รถอายุน้อยๆ ก็ต่ำกว่าเยอะค่ะ นี่คือเป้าหมายและกลยุทธ์ของเราที่เราดูแลลูกค้ากลุ่มนี้เป็นพิเศษ เพราะว่าให้ผลตอบแทนดี และก็ NPL ต่ำค่ะ

—-------

คุณณัฐนันท์: และก็มีคำถามเข้ามาว่า สัดส่วนค่าใช้จ่ายต่อรายได้เพิ่มสูงขึ้น เกิดจากสาเหตุใด

—-------

คุณสุธารทิพย์: ทาง CFO ก็เล่าไปแล้ว ตัวเลขไตรมาส 1 ที่มีตัวเลขสูงขึ้นเพราะว่าอะไร repeat อีกทีก็ ได้

—-------

ดร. ธีรวัฒน์: สำหรับค่าใช้จ่ายที่สูงขึ้นหลัก ๆ เราขยายสาขาในช่วงไตรมาสที่ 1 ถึง 152 สาขา และก่อสร้างอะไรเรียบร้อยแล้วเสร็จในไตรมาสหนึ่ง และดำเนินการครบถ้วนในไตรมาสที่ 2

ดังนั้นในเรื่องของการขยายสาขา เราจะมีเรื่องค่าเช่าก็ดี ค่าพนักงานก็ดี และก็ค่า supply use ต่าง ๆ ใช้ในการ set up สาขาช่วงแรกนะครับ ก็ค่อนข้างที่จะเข้ากันในไตรมาสแรก ทำให้สัดส่วน cost to income สำหรับสิ่งที่เกิดขึ้นในไตรมาสแรกก็ค่อนข้างที่จะสูง

ดังนั้นก็หลังจากนั้น เป็นช่วงเวลาแห่งการเก็บเกี่ยวที่จะทำมาหาได้ทางธุรกิจต่อไปครับ

—-------

คุณณัฐนันท์: และก็อีกข้อนึงนะคะ ก็จะเป็นเรื่องของเปอร์เซ็น ECL stage 1 นะคะ ของลูกหนี้สินเชื่อเงินให้กู้ยืมลดลงค่อนข้างมาก เกิดจากสาเหตุใดค่ะ

—-------

ดร. ธีรวัฒน์: ขออนุญาตตอบเลยนะครับ สำหรับ ECL stage 1 นะครับ ลูกหนี้ประเภทเงินให้กู้ยืมนะครับ ก็ต้องบอกนะครับว่าลูกหนี้กลุ่มนี้นะครับ ส่วนใหญ่แล้วเป็นลูกหนี้กลุ่มจำนำทะเบียนรถ

สำหรับกลุ่มลูกหนี้กลุ่มจำนำทะเบียนรถ ลูกหนี้กลุ่มนี้ความสามารถในการชำระหนี้ค่อนข้างที่จะมีพัฒนาการที่ดีขึ้น อีกนัยยะนึงลูกหนี้ก็ได้พ้นมาตรการการช่วยเหลือของโควิดที่ผ่านมา และลูกหนี้มีความสามารถในการชำระหนี้ที่ค่อนข้างจะดีขึ้นและก็มีนัยยะสำคัญนะครับ

เมื่อรู้ความสามารถ เราวัดเกี่ยวกับพิจารณาดูใจแล้ว ทางมาตรฐานาการบัญชี พิจารณาการดูใจผ่านแล้ว ลูกค้าในกลุ่มนี้มีความสามารถในการชำระหนี้ ทำให้ภาพสะท้อนของ ECL ของกลุ่มนี้มีพัฒนาที่ดีขึ้นนั่นเองครับ ขอบคุณครับ

—-------

คุณณัฐนันท์: ถ้างั้น ขออนุญาตเป็นคำถามสุดท้ายเลยนะคะ

Percent Reserve ต่อลูกหนี้คงค้างลดลงต่อเนื่องตั้งแต่ปี 2565 เกิดจากเหตุใดค่ะ และทางบริษัทมองว่าลดลงอีกหรือไม่นะคะ อันนี้ขออนุญาตทาง CFO นะคะ

—-------

ดร. ธีรวัฒน์: เหลือเวลาอีกนิดนึงนะครับ ขออนุญาตตอบต่อเนื่องจากข้อที่แล้วนะครับ

สำหรับการ Reserve บริษัท จากการตั้งสำรองนะครับเนี๊ย จาก 5 จุดเศษ ๆ มาเป็น 4.5 สาเหตุที่เราตั้งสำรองค่อนข้างที่มีพัฒนาการที่ดีขึ้นเนี่ย เนื่องจากเรามีการพิจารณาทบทวน ความสามารถทางธุรกิจ สถิติย้อนหลังทางธุรกิจ และโอกาสทางธุรกิจที่เป็นองค์ประกอบร่วมกันในการพยากรณ์ที่จะสะท้อนในการตั้งสำรองของลูกค้าในกลุ่มนี้ ทำให้ช่วงเวลาที่ผ่านมา เราให้คงามสำคัญในด้านการจัดการนะครับ เป็นภาพสะท้อนอีกระยะนึง ที่ทำให้ คุณภาพของลูกหนี้ดีขึ้นครับ

—-------

คุณณัฐนันท์: ค่ะ วันนี้คำถามก็ครบถ้วนแล้วนะคะ วันนี้บริษัทของเราก็นำเสนอในแง่มุมผลการดำเนินงานต่าง ๆ อย่างครบถ้วนนะคะ วันนี้ก็ขออนุญาตขอบพระคุณทางนักลงทุนทุกท่านที่ให้การสนับสนุนบริษัทมาด้วยดีมาตลอด

หากท่านใดมีคำถามนะคะ ถามเข้ามาที่ [email protected] วันนี้ก็ขออนุญาต พบกันใหม่ในไตรมาสหน้าค่ะ ขอบพระคุณมากค่ะ สวัสดีค่ะ

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q2/2023 HENG บมจ. เฮงลิสซิ่ง แอนด์ แคปปิตอล

Presentation https://weblink.set.or.th/dat/registrat ... 3-HENG.pdf

Presentation https://weblink.set.or.th/dat/registrat ... 3-HENG.pdf

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

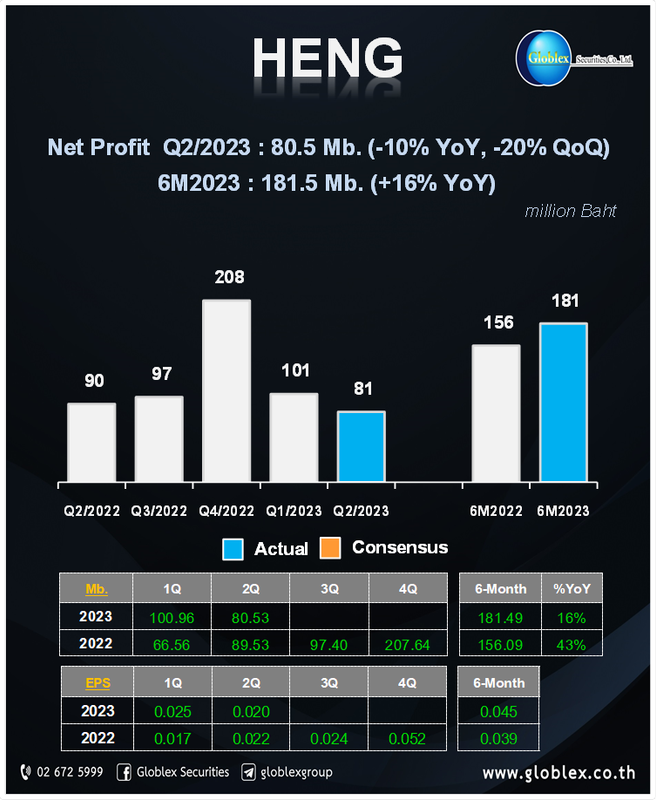

ผลประกอบการไตรมาสที่ 2 ปี 2566 หุ้น HENG

ที่มา: บริษัทหลักทรัพย์ โกลเบล็ก จำกัด

ที่มา: บริษัทหลักทรัพย์ โกลเบล็ก จำกัด

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q3/2023 HENG บมจ. เฮงลิสซิ่ง แอนด์ แคปปิตอล

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/5942

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/5942

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

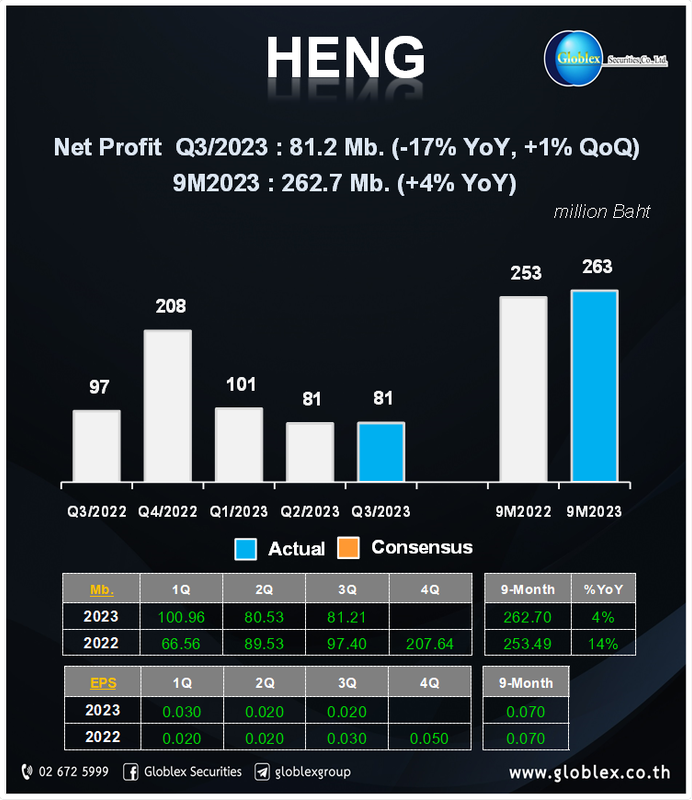

ผลประกอบการไตรมาสที่ 3 ปี 2566 หุ้น HENG  ที่มา: Globlex Research

ที่มา: Globlex Research

ที่มา: Globlex Research-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Year End 2023 HENG บมจ. เฮงลิสซิ่ง แอนด์ แคปปิตอล

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7133

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7133

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2024 HENG บมจ. เฮงลิสซิ่ง แอนด์ แคปปิตอล

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7281

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7281

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q2/2024 HENG บมจ. เฮงลิสซิ่ง แอนด์ แคปปิตอล

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot