Oppday year-end 2023 TISCO บมจ. ทิสโก้ไฟแนนเชียลกรุ๊ป

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7306

[TISCO] บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน)

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2024 TISCO บมจ. ทิสโก้ไฟแนนเชียลกรุ๊ป

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7308

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7308

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

- 20240507 TISCO-01.jpg (304.63 KiB) Viewed 4403 times

- 20240507 TISCO-01.jpg (304.63 KiB) Viewed 4403 times

สรุปคลิป Oppday Q1/2024 TISCO บมจ. ทิสโก้ไฟแนนเชียลกรุ๊ป

ผลประกอบการ Q1/2024

- กำไรสุทธิ 1,733 ล้านบาท -3.3% YoY

- จากรายได้ที่ไม่ใช่ดอกเบี้ยลดลง -5.5% YoY หลัก ๆ จากค่าธรมเนียม

- ECL หรือ ค่าใช้จ่ายสำรอง ปรับตัวเพิ่มขึ้น 3 เท่า จากงวดที่แล้ว มาจากการตั้งสำรองเพื่อรองรับความเสี่ยงจากสถานการณ์เศรษฐกิจ

- รายได้ดอกเบี้ยสุทธิ 3,395 ล้านบาท +5.4% YoY

- จากการเติบโตของสินเชื่อ +7% YoY

- อัตรา NIMชะลอตัวต่อเนื่องตั้งแต่ปีที่แล้ว จากต้นทุนการเงินที่เร่งตัวขึ้น

- รายได้จากการดำเนินงานรวม 4,703 ล้านบาท +2.1% YoY

- ROAE 16% ลดลงจากงวดก่อนหน้าที่ 16.4%

- สัดส่วน สินเชื่อกลุ่มธุรกิจขนาดใหญ่ 25.5% SME 6.4% รายย่อย 68%

- โดยในสัดส่วนสินเชื่อรายย่อย มีสัดส่วนของ hire purchase มากสุดที่ 44.5% รองมาเป็นจำนำทะเบียนที่ 17.8%

- Corporate Loan เติบโต 1.8% YTD แตะ 60,000 ล้านบาท

- SME เติบโต 10.4% YTD จากสินเชื่อผู้แทนจำหน่ายรถยนต์ ที่เบิกเพิ่มขึ้นมาช่วง motor show

- Retail -1.3% YTD จากพอร์ต HP รถใหม่ลดลง -3% ตามยอดขายรถในประเทศที่ลดลง -25%

- มี Debentures ที่ครบกำหนดอายุไปทำให้มีสัดส่วนลดลงมาอยู่ที่ 1.6%

- เงินฝากประจำ 85%

- พอร์ตสินเชื่อรวม 29,099 ล้านบาท +2.5% YTD

- จากการขยายสาขาเพิ่มขึ้นต่อเนื่อง ปัจจุบันมี 674 สาขา เพิ่มขึ้นมา 29 สาขา ณ สิ้นไตรมาส 1

- สอดคล้องกับสินเชื่อที่เพิ่มขึ้น +7% YoY

- แต่เรายังได้รับผลกระทบจากต้นทุนการเงิน ที่มีการเร่งตัวเพิ่มขึ้นช่วง 2 ปีที่ผ่านมา

- Yield เพิ่มขึ้นจากการปรับพอร์ตไปที่ HP มากขึ้นแต่การเติบโตยังเป็นไปได้ช้าเทียบกับ ต้นทุนการเงินที่เร่งตัวขึ้นมาอย่างรวดเร็ว

- ทำให้ NIM หดตัวต่อเนื่อง เทียบปีที่แล้ว ลดลงมาอีก 0.1% มาอยู่ที่ 4.8%

- เทียบปีที่แล้ว load spread ลดลงมาอีก 0.3% มาอยู่ที่ 5.2%

- Banking Fee -2.5% YoY สาเหตุจาก Bancassurrance -3.4% YoY ซึ่งครึ่งหนึ่งเกี่ยวข้องกับสินเชื่อรถยนต์ปล่อยใหม่ จากอุตสาหกรรมรถยนต์ที่ยอดขายลดลงแรง -25%

- Brokerage & IB -42% YoY จากภาวะตลาดทุนซบเซา

- Asset Management -0.6% YoY

- Other Income +47.2% YoY จากพอร์ต mark to market ที่ปรับตัวเพิ่มขึ้น

- NPL 5,341 ล้านบาท

- NPL Ratio 2.27% ขยับเพิ่มขึ้นจากปีก่อนที่ 2.22% จากกลยุทธ์ของเรา ที่เน้นการขยายสินเชื่อไปกลุ่ม high yield มากขึ้น และภาวะเศรษฐกิจที่กระทบความสามารถในการชำระหนี้ของลูกหนี้

- Coverage Ratio ปรับลดลงมาอยู่ที่ 177.8% ซึ่งยังอยู่ในระดับสูงเพียงพอต่อความเสี่ยงที่อาจจะเกิดขึ้นในอนาคต

- BIS Ratio ลดลงจากงวดที่แล้วมาอยู่ที่ 20.9% จากการ redeem ตัว sub debt 2,400 ล้านบาท

- Tier 1 Ratio 18.8%

- ภาพตลาด ดอกเบี้ยยังขึ้นต่อ ภาวะตลาดทุนที่ซบเซา รายได้ค่าธรรมเนียมยังไม่ค่อยฟื้นตัว เป็นปัจจัยที่ยังคงต่อเนื่องจากไตรมาสที่แล้ว

- ตลาดรถยนต์และสินเชื่อที่เกี่ยวกับรถยนต์ ยอดขายรถไตรมาส 1 ปรับตัวลดลงแรง 25% จากปีที่แล้ว

- ECL เพิ่มขึ้น 2-3 เท่า เป็นไปตามแผน คือเพิ่มขึ้นสู่ระดับปกติ

- NPL ยังควบคุมได้ดี

- ผลกำไรปรับตัวลดลงจากปีที่แล้ว

- แต่ยังสามารถรักษา ROE ได้ระดับ 16%

- จำนวนพนักงาน 5,507คน

- จำนวนสาขา 727สาขา เพิ่มขึ้นจากปี 2023 ที่ 698 สาขา → จำนวนสาขาสมหวัง 674 สาขา

Q&A

สัดส่วนพอร์ตรถน้ำมัน และ EV

- ปล่อยสินชื่อรถ EV 10-20% ของพอร์ต

- มีผล แต่ไม่มีผลในตัวมันเอง ส่งผลกระทบทางอ้อมคือรถ passenger car ที่ราคาปรับตัวลดลง

- คุณภาพพอร์ตสินเชื่อ EV ตอนนี้ค่อนข้างคุณภาพดีมาก รถยึดน้อยมาก

- ดอกเบี้ยสูง ส่งผลเสียต่อธนาคาร เพราะเราปล่อยสินเชื่อเป็น fix rate เมื่อดอกเบี้ยขึ้น ทำให้ต้นทุนการเงินของเราสูงขึ้น ดังนั้น ดอกเบี้ยสูงนาน ๆ ไม่ดี

- อย่างไรก็ตาม ตอนนี้มุมมองดอกเบี้ยดูดีกว่าคาด เพราะมีทิศทางว่าดอกเบี้ยจะลดลง

- ส่งผลบ้างแต่น้อย

- ส่วนใหญ่เราปล่อย Fix Rate เลยส่งผลกระทบน้อย

- เนื่องจากมีการออก IPO หุ้น NEO ทำให้มีค่าธรรมเนียมเข้ามาในไตรมาส 2

- เรามีผลกระทบค่าธรรมเนียมจากตลาดทุนค่อนข้างมาก กระทบกำไรธุรกิจหลักทรัพย์

- แต่เรายังให้ความสำคัญเต็มที่กับงาน Research และ Advisory

- บลจ. TISCO ได้รับผลกระทบไม่มากนัก ยังทำกำไรได้ดี AUM เติบโต รายได้บริหารจัดการกองทุนยังโตต่อเนื่อง เรามีสัดส่วน PVD ใหญ่มาก ประมาณ 2 ใน 3

- เรายังให้ความสำคัญเต็มที่กับธุรกิจนี้

- ปัจจุบันอยู่ที่ 4%

- 6-12 เดือนข้างหน้าอาจเพิ่มขึ้นบ้างเล็กน้อย

- ปีนี้คาดว่าจะยังลง

- ปีหน้า น่าจะเริ่มไม่ลงต่อ

- ต้นทุนการเงินน่าจะพีคช่วง Q3-Q4 ในปีนี้

- จากสภาวะปัจจุบัน ค่อนข้างมีแนวโน้มคล้าย ๆ กันกับไตรมาส 1

- คิดว่า ไตรมาส 1 น่าจะ low แล้ว และน่าจะเริ่มฟื้นตัวได้บ้างช่วงที่เหลือของปี

- คาดว่าสินเชื่อเติบโตในอัตราที่ลดลงจากปีที่แล้วที่ 7% จากตลาดรถยนต์ท่ไม่เอื้ออำนวย

- ปีนี้น่าจะขึ้นไป 2.5 - 2.6 เนื่องจากมีการขยายพอร์ตสินเชื่อไปกลุ่ม high yield มากขึ้น

- การตั้งสำรองยังเป็นไปตามแพลน

- แต่ก่อนตอนเปิดใหม่ ๆ ใช้เวลาเร็วมาก 1-2 ปี เพราะเปิดหัวเมืองหใญ่

- ตอนนี้เป็นการเปิดในหัวเมืองรองลงไป ใช้เวลานานขึ้นที่ 3-4 ปี

- ยังจำเป็นต้องขยายสาขาเพื่อให้ network เพียงพอที่จะแข่งขันในตลาดได้

- ไม่ใช่ตลาดที่เราสนใจมากนัก สินเชื่อไม่มีหลักประกัน เราไม่ได้มุ่งเน้น

- น่าจะไตรมาส 3 ไม่เกินไตรมาส 4

- อัตรา 2.5-2.6%

ที่มา: https://www.youtube.com/watch?v=SEQvlU2HvvM

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q2/2024 TISCO บมจ. ทิสโก้ไฟแนนเชียลกรุ๊ป

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

- 20240805 TISCO-01.jpg (301.42 KiB) Viewed 4124 times

- 20240805 TISCO-01.jpg (301.42 KiB) Viewed 4124 times

สรุปคลิป Oppday Q2/2024 TISCO บมจ. TISCOไฟแนนเชียลกรุ๊ป

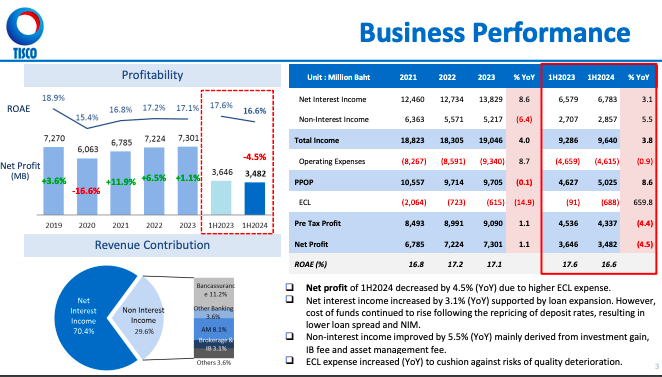

ผลประกอบการของ TISCO งวดครึ่งปีแรกของปี 2024

- กําไรสุทธิของบริษัทมีจํานวน 3,482 ล้านบาท ปรับลดลง 4.5% เมื่อเทียบกับงวดเดียวกันของปีก่อนหน้า

- กําไรที่ลดลงในงวดนี้หลัก ๆ มาจาก ECL หรือว่าค่าใช้จ่ายสํารอง สํารองงวดก่อนหน้าอยู่ที่ 91 ล้านบาท ขยับเพิ่มขึ้นมาเป็น 618 ล้านบาทในช่วง 6 เดือนแรกของปีนี้ การตั้งสํารองที่สูงขึ้น มาจากการสเต็ปอัพเพื่อตั้งสํารองกลับเข้าสู่ภาวะปกติ รวมถึงเรามีการตั้งสํารองเพื่อรองรับ NPL ที่เพิ่มสูงขึ้นด้วย

- ด้านรายได้รวม จํานวน 9,640 ล้านบาท เพิ่มขึ้น 3.8% YoY รายได้ปรับดีขึ้นทั้งในส่วนของรายได้ดอกเบี้ย แลtรายได้ที่ไม่ใช่ดอกเบี้ย

- รายได้ดอกเบี้ยสุทธิ ปรับดีขึ้นมา 3.1% YoY สอดคล้องกับการเติบโตของพอร์ตสินเชื่อเมื่อเทียบกับ 6 เดือนแรกของปีที่แล้ว

- ส่วนรายได้ที่ไม่ใช่ดอกเบี้ยเติบโต 5.5% YoY ในงวดนี้เรามีการรับรู้กําไรจากเงินลงทุน มีรายได้ค่าธรรมเนียมธุรกิจ IB เข้ามา รวมถึงธุรกิจ Asset Management ปรับดีขึ้นเช่นเดียวกัน

- ในส่วนของค่าใช้จ่ายหรือว่า Operating Expense ลดลงเล็กน้อย 0.9% มาจากค่าใช้จ่ายผันแปรจากในส่วนของค่าใช้จ่ายพนักงาน และ ค่าใช้จ่าย Marketing Expense

- ภาพรวมกําไรสุทธิ ROE ปรับลดลงมาจากงวดก่อนมาอยู่ที่ 16.6%

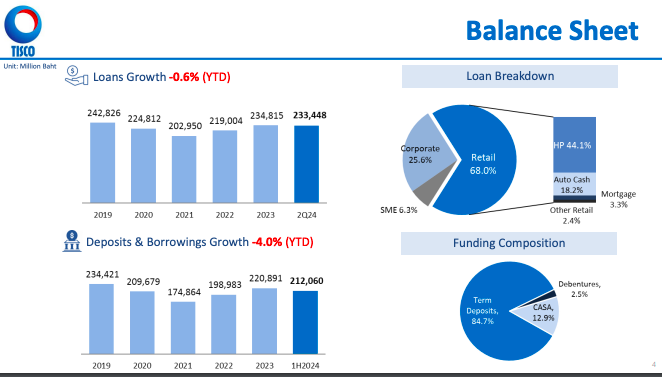

- พอร์ตสินเชื่อ 6 เดือนแรกปรับลดลงมา 0.6% YTD

- พอร์ตล่าสุดอยู่ที่ 233,000 ล้านบาท การลดลงของพอร์ตหลัก ๆ มาจากพอร์ตในส่วนของ Retail เป็นหลัก โดยเฉพาะพอร์ต High Purchase New Car ซึ่งเรามีการระมัดระวังและเข้มงวดในการปล่อยสินเชื่อในช่วงที่เศรษฐกิจยังคงเติบโตได้ช้า

- ภาพของ Loan Breakdown จะเห็นว่า High Purchase ยังคงเป็นพอร์ตที่มีสัดส่วนมากที่สุด แต่ว่าสัดส่วนลดลงมาแล้ว ตอนนี้เหลืออยู่ที่ 44 % ของทั้งหมด ในอดีตในช่วงที่พีค High Purchase เคยสูงสุดถึง 70% ของพอร์ต

- พอร์ตอื่น ๆ ที่ปรับโตขึ้นมาทดแทนจะเป็น Corporate Loan ตอนนี้ขยายมีสัดส่วนอยู่ที่ 25.6% และ จํานําทะเบียนหรือว่า Auto Cash ตอนนี้สัดส่วนเพิ่มขึ้นมาเป็น 18.2%

- เงินฝากและเงินกู้ยืม ปรับลดลงมา 4% YTD ล่าสุด Funding มีจํานวน 212,000 ล้านบาท

- เฉพาะเงินฝาก ปรับลดลงมา 0.9% YTD จะสอดคล้องไปกับ Loan ที่หดตัวลง

- นอกจากนี้ในช่วงที่ผ่านมาเรามีหุ้นกู้ที่ครบกําหนดอายุไปด้วย

- Composition ของFundingตอนนี้จะเป็นเงินฝากประจําเป็นหลัก สัดส่วนอยู่ที่ 85% เรามี CASA เพียงแค่ 13% แล้ว Debenture ลดลงมาเหลือแค่ 2.5% ของทั้งหมด

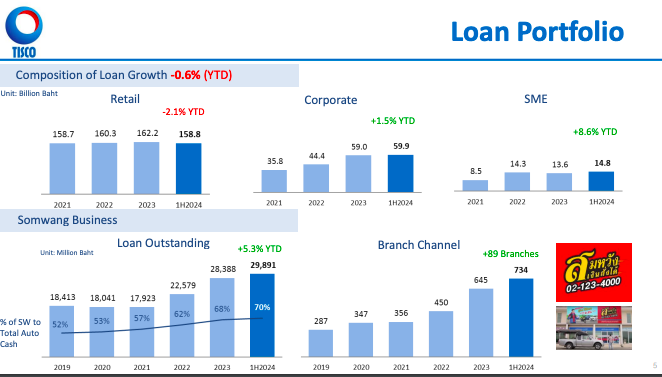

- 6 เดือนแรกลดลงไป 0.6% หลัก ๆ ในภาพรวมจะมาจากพอร์ต Retail หรือว่าลูกค้ารายย่อย ลดลงไป 2.1% YTD

- สินเชื่อที่ลดลงแล้วมีผลกระทบมากที่สุดจะเป็น High Purchase รถใหม่ ลดลงมา 5.5% ได้รับผลกระทบโดยตรงกับยอดขายรถยนต์ในประเทศที่อ่อนลงมา โดย 6 เดือนแรกลดลงไปกว่า 25%

- นอกจากนี้ จะมีพอร์ตของสินเชื่อบ้านปรับลดลงเช่นเดียวกัน ลบ 9.2%

- พอร์ตRetailในส่วนที่เป็น High หรือว่าที่มีผลตอบแทนในระดับสูง ยังคงเห็นการเติบโตอยู่ Use Car High Purchase ปรับดีขึ้นมา 4.8% Motorcycle High Purchase เพิ่มขึ้น 7% และ จํานําทะเบียนเพิ่มขึ้น 1.7%

- พอร์ต Cotporate เติบโตเช่นเดียวกันเดือน 6 เดือนแรก เพิ่มมาประมาณ 9,000 ล้านบาทหรือว่า 1.5% YTD มีการเบิกจ่ายเข้ามาของลูกค้าบริษัทในกลุ่มของ Real Estate เป็นหลัก

- พอร์ต SME เติบโตได้เช่นเดียวกันเพิ่มขึ้น 8.6% YTD เราเห็นการ Stock Inventory เพิ่มขึ้นของลูกค้าในกลุ่ม Dealer รถยนต์

- หากเจาะในส่วนของจํานําทะเบียนที่เราปล่อยผ่านสาขาสมหวัง เงินสั่งได้ ล่าสุดตอนนี้มีจํานวน 29,900 ล้านบาท เพิ่มขึ้น 5.3% ในช่วง 6 เดือนแรกที่ผ่านมา

- การเติบโตของสมหวังเป็นไปตามแผนการขยายสาขา ซึ่งเรามีการขยายสาขาเพิ่มขึ้นมา 89 สาขาในช่วง 6 เดือนที่ผ่านมา โดยเป้าหมายของปีนี้ยังคงตั้งไว้ที่ 200 สาขาทั่วประเทศ

- การขยายสาขาและการเติบโตของพอร์ตในส่วนนี้ เราได้คํานึงถึงความระมัดระวังในการปล่อยสินเชื่อใหม่ รวมถึงมีการ Utilized สาขาสมหวัง เพื่อเพิ่มประสิทธิภาพในการติดตามทวงถามหนี้ด้วย

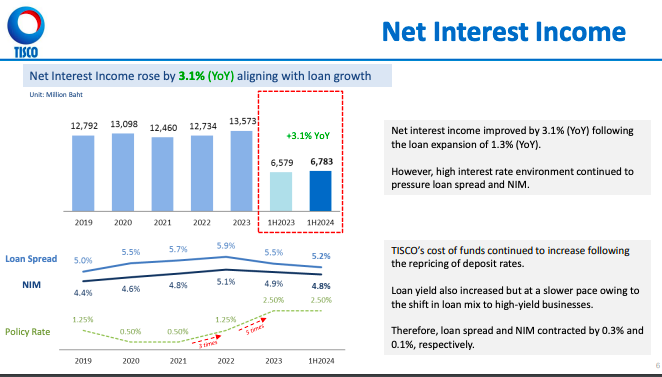

- ในช่วงครึ่งปีแรก ปรับดีขึ้น 3.1% YoY เป็นผลมาจากเรื่อง Loan Growth ซึ่ง เติบโต 1.3% YoY ส่งผลให้รายได้ดอกเบี้ยหรือปรับเพิ่มขึ้นมาที่ 13.3%

- อย่างไรตาม ทางฝั่งของต้นทุนทางการเงิน ยังคงปรับเพิ่มขึ้นอย่างต่อเนื่อง ตั้งแต่การปรับดอกเบี้ยนโยบาย ในช่วงครึ่งปีแรกของปีนี้ดอกเบี้ยจ่ายเพิ่มขึ้นมากว่า 50% จากงวดที่แล้ว

- ในแง่ของ Ratio Yield on Loan ยังคงปรับเพิ่มขึ้นได้ เป็นผลมาจากสัดส่วนของ High Yield ที่ขยายตัวแต่ว่า Cost of Fund ยังคงเร่งขึ้นในระดับที่เร็วกว่า ทําให้ Spread และ NIM มีการปรับลดลงไป Spread ลดลง 30 bps มาอยู่ที่ 5.2% ส่วน NIM ลดลง 10 bps มาอยู่ที่ 4.8%

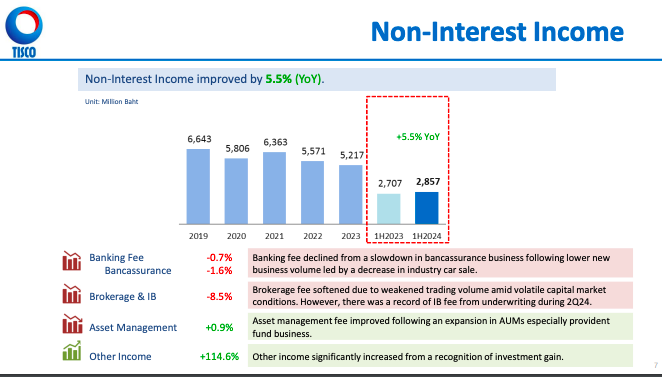

ธุรกิจที่ไม่ใช่ดอกเบี้ย

- เติบโต 5.5% YoY หลัก ๆ มาจากกําไรจากถอนเงินลงทุน ซึ่งจะเป็นการ Mark to Market เข้างบกําไรขาดทุน

- นอกจากนี้จะมีในส่วนของธุรกิจหลัก ซึ่งในช่วงที่ผ่านมา TISCO มีรายได้ค่าธรรมเนียมธุรกิจ IB เข้ามาจากการที่เราเป็น Lead Underwriter ให้กับหุ้น IPO

- ส่วนธุรกิจ Asset Management เติบโตได้ดีเช่นเดียวกัน ฟื้นขึ้น 0.9% หลัก ๆ มาจากการขยายของ AUM ในกลุ่มของ Provident Fund โดย TISCO เรายังคงมี Market Share สูงสุดเป็นอันดับหนึ่งของอุตสาหกรรม

- ด้านธุรกิจที่ยังเห็นการอ่อนลงจะเป็นธุรกิจธนาคารกับธุรกิจหลักทรัพย์ Banking Fee ลดลงไป 0.7% มาจาก Bank Assurance ที่ชะลอลง เป็นผลกระทบมาจากยอดขายรถยนต์ในประเทศที่อ่อนตัวลง มาทำให้เราปล่อยสินเชื่อใหม่ได้น้อยลง รวมถึงรายได้จากส่วนนี้ลดลงไปด้วย

- ส่วนธุรกิจหลักทรัพย์ จะเห็นว่า Volume ในตลาดหลักทรัพย์มีการชะลอลงไปค่อนข้างมาก ทําให้ Fee ที่ได้จาก Brokerage ปรับลดลง

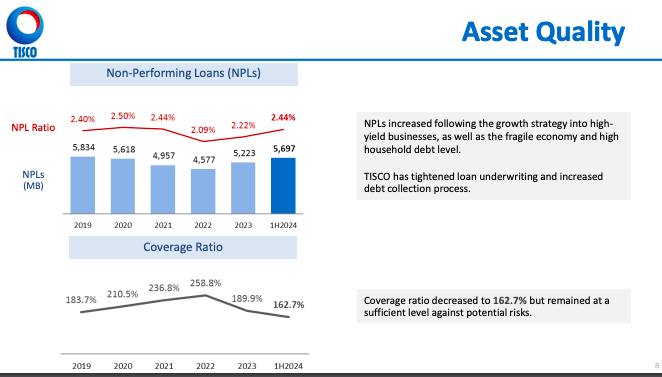

- NPL ของ TISCO ล่าสุดอยู่ที่เกือบ 5,700 ล้านบาทคิดเป็น NPL Ratio ที่เพิ่มขึ้นมาเป็น 2.44%

- NPL ที่เพิ่มขึ้นส่วนหนึ่งมาจากแผนการเติบโตสินเชื่อในพอร์ตของHigh Yield เป็นพอร์ตที่มีความเสี่ยงสูง รวมถึงในช่วงที่ผ่านมา ภาวะเศรษฐกิจยังคงเติบโตได้ช้า รวมถึงหนี้ครัวเรือนอยู่ในระดับสูง ทําให้ลูกหนี้ประสบปัญหาการชําระเงินเข้ามา

- NPL ที่เร่งขึ้น ทําให้ Coverage Ratio ปรับลดลงมาอยู่ที่ 162.7%

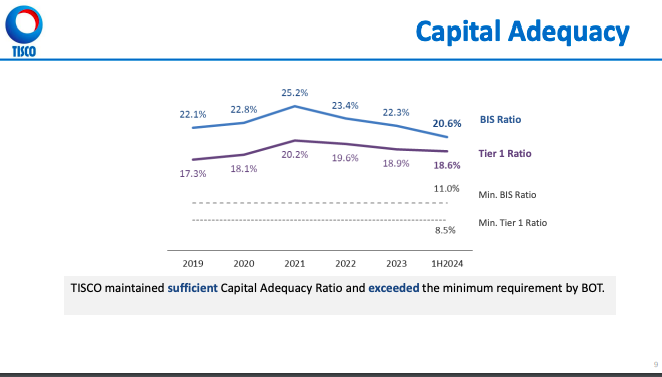

- ขยับลดลงมาจากสิ้นปีที่แล้ว แต่ว่ายังถือว่าอยู่สูงกว่าเกณฑ์ขั้นต่ำของธนาคารแห่งประเทศไทย BIS Ratio ลดลงมาเหลือ 20.6% ส่วน Tier1 เหลือ 18.6%

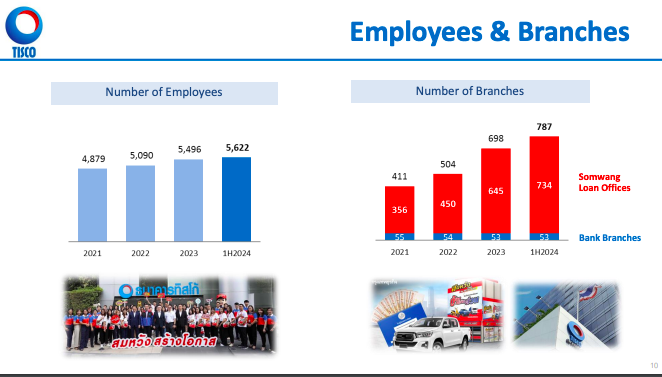

- พนักงาน TISCO ทั้งหมดในกลุ่ม มีจํานวนทั้งสิ้น 5,622 คน เพิ่มขึ้น 126 คนในช่วง 6 เดือนแรก หลัก ๆ มาจากการเพิ่มขึ้นของพนักงานในกลุ่มของสมหวังเงินสั่งได้ ซึ่งมาจากการที่เราเปิดสาขาใหม่เข้ามา ช่วงที่ผ่านมาเปิดสาขาใหม่ไป 89 สาขา

- Network ของ TISCO เราทั้งหมด ถ้ารวมธนาคารด้วยแล้ว มีจํานวนทั้งสิ้น 787 สาขาทั่วประเทศ

โดยสรุป

- Performance ปีนี้ ต้องมีการเป็นไปตามสภาวะตลาดบางส่วน จะเห็นว่าแต่จริงจริงแล้ว Top Line เรายังสามารถเติบโตได้อย่างอ่อน ๆ แต่ว่าค่าใช้จ่ายที่เกี่ยวกับการตั้งสํารอง มีการปรับเพิ่มขึ้น อันนี้เป็นไปตามแผนการเพิ่มระดับสํารองขึ้นมาในระดับปกติที่เราแพลนไว้แล้ว อย่างไรตามภาพรวมอาจจะอ่อนไปกว่าความคาดหมายบางส่วน เพราะจริง ๆ แล้วในส่วนของTop Lineเองเราเราประมาณการว่าเราจะ เดิมที่เราประมาณการว่าจะน่าจะสามารถเติบโตได้ดีกว่านี้ ทั้งในส่วนที่เป็น Net Interest Income และ Non Interest Income ด้วย

- Net Interest Income เจอปัญหาจากเรื่องของภาวะเศรษฐกิจประกอบกับปัจจัยเรื่องของอุตสาหกรรมรถยนต์ ซึ่งได้รับผลกระทบอย่างหนัก เลยทําให้ยอดขายอย่างที่ทุกท่านทราบว่ายอดขายรถครึ่งปีแรกปีนี้ตกไปถึง 25% เลยทําให้ธุรกิจที่เกี่ยวกับสินเชื่อรถยนต์ซึ่งเป็นพอร์ตที่ใหญ่ที่สุดได้รับผลกระทบจากการไม่สามารถเติบโตได้ตามแผน ในขณะที่สินเชื่อที่เป็นHigh Yield ที่เราถึงแม้จะมีการเติบโตอยู่ในทุก ๆ area ที่เห็นอยู่การเติบโตเป็นไปได้ในอัตราที่น้อยกว่าคาด ส่วนหนึ่งเป็นเพราะว่าเราเองชะลอการเติบโต เนื่องจากว่าสินเชื่อ High Yield เป็นอะไรที่ High Risk ไปด้วย ในภาวะเศรษฐกิจที่เปราะบางแบบนี้ ต้องระมัดระวังในการปล่อยสินเชื่อมากขึ้น ดังนั้น จะเห็นว่าสินเชื่อจํานําทะเบียนเองเดิมทีเคยประมาณการว่า จะโตได้ถึงเกือบ 10% ผ่านมาครึ่งปี เราโตโดรวมแค่ประมาณ 1-2% เท่านั้นเอง ก็ยังมีทางด้าน Use Car หรือว่า Motorcycle Loan ที่โตมากหน่อย แต่รวมแล้วยังค่อนข้างอ่อนอยู่ ดังนั้น ตัว Top Line หรือ Net Interest Income เลยโตได้เพียงแค่ประมาณ 3% จากปีที่ผ่านมา

- ในส่วนของ Non Interest Income จะเห็นว่ามีการเติบโตอยู่ประมาณ 5% แต่ว่าส่วนหนึ่งจะเป็นอะไรที่ไม่ได้ Recurring ได้ตลอด เพราะว่าเป็นเรื่องของการMark to Market พอร์ตลงทุน ซึ่งมีขึ้นมีลง ในช่วงไตรมาสสองนี้มีการลงทุนต่าง ๆ รวมทั้ง Position การลงทุนต่างประเทศที่อาจจะมีการ Mark ขึ้นไปบางส่วน ประมาณสักร้อยล้าน ถ้าเกิดเอาร้อยล้าน Extra ที่เห็นอยู่ออกไป จะเห็นว่าจริง ๆ แล้ว Non Interest Income ก็ Flat เหมือนกัน คือไม่ได้โตจากปีที่แล้ว

- ทั้งนี้เพราะเครื่องยนต์สำคัญสองตัวที่เป็นผลักดัน Non Interest Income คือ Bank Assurance Fee กับ Capital Market Fee ค่อนข้างได้รับผลกระทบจากภาวะตลาดค่อนข้างมากถ้ายอดขายรถตกลงเยอะ การปล่อยสินเชื่อใหม่ก็ลดลง การเติบโตทําได้ไม่ไม่มากจริง ๆ เรายังสามารถ รักษาระดับของค่ารายได้จากBank Assuranceไว้ได้ไม่ได้ลบมาก ถือว่าทำได้ดีมากแล้ว เพราะจริง ๆ ยอดขายรถตกไปถึง 25% ในขณะที่ธุรกิจที่เกี่ยวกับเรื่องของตลาดทุน ได้รับผลกระทบจากภาวะตลาดที่ซบเซาอย่างมาก

- อีกปัจจัยหนึ่งคือเรื่องของ ECL มาจากสองส่วน ส่วนหนึ่งคือส่วนที่เราแพลนอยู่แล้วว่าถึงแม้ไม่มีอะไรแตกต่างไปจากความคาดหมาย ECL จะต้องเพิ่มขึ้นในปีนี้ เพราะว่า ในช่วงสองปีที่ผ่านมา ECL อยู่ในระดับตำ่กว่าปกติ เนื่องจากว่าเรามีสํารองส่วนเกินอยู่เป็นจํานวนมากจากการที่ตั้งไว้สําหรับภาวะวิกฤตโควิดในปี 2020 - 2021 แล้วเงินสํารองส่วนไม่ได้ใช้ คือความเสี่ยงไม่ได้เกิดขึ้น เพราะฉะนั้นเราเลยค่อย ๆ ลดระดับเงินสํารองส่วนเกินในช่วงสองปีที่ผ่านมา ซึ่งจะทําให้ระดับ ECL ที่เห็นว่าค่อนข้างต่ำเป็นพิเศษในปี 2022 - 2023 จริง ๆ แล้วช่วงนั้น ECL ต่ำลงไปถึงเพียงแค่ประมาณสัก 25 basis point ของสินเชื่อรวม

- ปีนี้เองเราเริ่มขยับ ECL ขึ้นมา ครึ่งปีนี้จะอยู่ที่ประมาณ 60 basis point เพื่อที่จะขยับแล้วปรับตัวเองกลับไปสู่การระดับการตั้งสํารองปกติ ซึ่งน่าจะกลับไปสู่จุดนั้นอย่างเต็มรูปแบบภายในปีหน้า อีกส่วนหนึ่งที่ทําให้ ECL จะมีการตั้งเพิ่มสูงขึ้นคือว่า NPL มีการปรับเพิ่มสูงขึ้น ถึงแม้จะยังไม่มากถ้าเทียบกับค่าเฉลี่ยของอุตสาหกรรม NPL ยังอยู่ในระดับที่ค่อนข้างต่ำแล้วเราแพลนไว้แล้วว่าว่าเทรนด์ของ NPL น่าจะมีการเพิ่มขึ้นเรื่อย ๆ เนื่องจากว่าเรามีการเข้าไปใน High Yield Busness มากขึ้น แต่ว่าในช่วงที่ผ่านมาต้องยอมรับว่ามีความเปราะบางของเศรษฐกิจค่อนข้างมากในกลุ่มลูกค้าที่เปราะบางต่าง ๆ โดยเฉพาะตลาดสินเชื่อประเภทรถยนต์ที่มีภาวะราคาตกต่ำของราคารถยนต์ค่อนข้างมาก ยังไม่ได้เป็นอะไรที่น่ากังวลขนาดนั้น แต่ว่าส่งผลให้เกิดขึ้นสองเรื่องคือว่า ระดับการตั้งสํารองจึงต้องสูงกว่าที่คาดหมายไว้เล็กน้อย อีกส่วนหนึ่งคือเรื่องของการปล่อยสินเชื่อ High Yield เราเลยต้องเริ่มมีการแต่เบรก ไม่กล้าที่จะปล่อยแรงเกินไปซึ่งจะก่อให้เกิดปัญหาของ NPLมากขึ้นในอนาคต อันนี้จะเป็นภาวะปัจจุบันที่เกิดขึ้น

บริษัทมีความกังวลในช่วงที่เหลือของปีนี้เรื่องอะไรบ้าง

- ต้องบอกว่าเรื่องที่กังวลมีให้มีหลายเรื่อง ในขาที่เป็นเรื่องของธุรกิจเองมีความกังวลว่าสิ่งที่เราคาดการณ์ไว้ในการเติบโตค่อนข้างที่จะชะลอมากกว่าที่เราคาดการณ์ไว้สินเชื่อยังเติบโตได้ไม่ค่อยดี ในขณะที่ภาวะตลาดทุนปีนี้เป็นปีที่น่าจะเป็นปีที่สามแล้วนะ ที่ตลาดทุนซบเซาขนาดนี้ ซึ่งถ้าคนที่เกาะติดกับธุรกิจที่เกี่ยวข้องกับตลาดทุนจะพบว่า จริง ๆ แล้วในอดีต จะมี Cycle ของปีที่ดี แล้วปีที่ไม่ดี อย่างมากไม่ดีอยู่แค่ซักสองปีแล้วกลับมาดีอะไรอย่างงี้ แต่ช่วงนี้เป็นช่วงที่ตลาดทุน ย่ำแย่เป็นเวลาที่ค่อนข้างต่อเนื่อง อันนี้เป็นเป็นปัจจัยแรกที่กังวล

- อันที่สองคือเรื่องของตลาดรถยนต์ อันนี้ยังมีความกังวลอยู่ เพราะว่า ยอดขายรถยนตฺยังไม่ฟื้นตัวเท่าไหร่ การที่มีรถ EV จากจีนเข้ามาเยอะ ๆ มีการกระตุ้น Sentiment เรื่องของการซื้อรถ EV ในช่วงสั้น ๆ อย่างไรตามปรากฏว่าพอหลังจากนั้นผู้บริโภค มองเห็นลักษณะของการซื้อขายในตลาดรถยนต์ต่าง ๆ แล้วกลายเป็นว่าทําให้มีการดีเลย์กันการซื้อเข้าไปเพิ่มอีก ทําให้ยอดขายรถดูไม่กระเตื้อง แล้วที่สําคัญที่อยู่เบื้องหลังทั้งหมดนี้คือเรื่องของภาวะเศรษฐกิจโดยรวม ว่ายังจะอ่อนอ่อนแออย่างนี้ต่อไปหรือเปล่า ครึ่งปีแรก เรามีผลกระทบจากเรื่องของการเบิกจ่ายภาครัฐซึ่งน่าจะเริ่มดีขึ้นในช่วงที่เหลือของปี แต่อย่างไรตาม ปัจจัยภายนอกเอง และเครื่องยนต์หลายอย่างในประเทศยังไม่ค่อยมีโมเมนตัมที่ดีเท่าไหร่

- เพราะฉะนั้นอันนี้เองจะส่งผลกับเรื่องของ Asset Quality ด้วยว่า จะสามารถรักษาได้หรือไม่ อันนี้จะเป็น concern ที่มองไปในช่วงครึ่งปีหลังปีนี้

- เป็นไปได้ แต่ว่าเนื่องจากว่าเรา concern ในเรื่องของคุณภาพสินทรัพย์ ในช่วงที่มีการเร่งขยายตัวจะมี NPL สูงขึ้นด้วยเช่นกัน เราเลยต้องกลับมาพิจารณากันอีกทีว่าการเติบโตในอัตราที่สูงกว่านี้จะเป็นไปได้ไหม ถ้าเป็นไปได้ เราต้องปรับในเรื่องของกระบวนการติดตามหนี้ให้มากกว่านี้ได้อย่างไร เพื่อที่จะดูแลไม่ให้คุณภาพสินทรัพย์เกินไปกว่าเป้าหมายที่เราตั้งเอาไว้ ในจุดนี้เองต้องเรียนอย่างหนึ่งว่า ถึงแม้เราจะอยู่ในตลาดที่มีคู่แข่งที่เป็น Non Baank ให้ดูหลากหลาย บางครั้งอาจจะเทียบตรง ๆไม่ได้เพราะว่าแต่ละคนค่อนข้างที่จะมี Target Section ไม่เหมือนกัน

- อีกส่วนหนึ่งคือว่าการบริหารจัดการ Loan Portfloio รวมทั้งการจัดการหนี้เสียอะไรต่าง ๆ ของแต่ละคน หรือ Non Bank จะมีกระบวนการไม่เหมือนกัน ขณะที่เราค่อนข้างมีมาตรฐานในแง่ของการของการจัดชั้นกันสํารองอะไรต่าง ๆใช้มาตรฐานเดียวกับธนาคาร 100%เพราะฉะนั้นการเทียบ Apple to Apple อาจจะไม่ค่อย reflect มากนัก

- จริง ๆ ตัวนี้เป็นที่เราค่อนข้างภาคภูมิใจ ที่ในภาวะตลาดที่ยากลําบากขนาดนี้ยังสามารถเติบโตได้เล็ก ๆ แล้วยังดูทิศทางว่ายังจะสามารถ built growth ได้เล็กน้อยต่อไป

- ตัวสําคัญเลยที่เป็นหนุนรายได้ใน ธุรกิจ Asset Management คือ ธุรกิจ Provident Fund Management เพราะว่า บลจ. มีไซส์ของProvident Fund ใหญ่ที่สุดน่าจะเกินครึ่งของ AUM ที่บริหารทั้งหมด แล้วAssetส่วนนี้ค่อนข้างที่จะผันผวนน้อยกว่า Asset ประเภทอื่น หรือธุรกิจประเภทอื่น สามารถเติบโตได้แม้ภาวะตลาดทุนไม่ค่อยดีแล้ว

- แต่ถามว่าเติบโตตามเป้าหมาย อันนี้ต้องบอกว่าไม่ เพราะว่าจริง ๆ เป้าหมายเราเราคาดหวังการเติบโตมากกว่านี้ โดยเฉพาะธุรกิจการเติบโตจากธุรกิจประเภท Mutual Fund ถ้าในปีที่ตลาดทุนดี เราจะมีค่าธรรมเนียมจากธุรกิจนั้นเพิ่มขึ้นมาอีกมากกว่านี้เยอะ เพราะฉะนั้น เดิมทีเราคาดหมายการเติบโตของ Asset Manaement ถึงใกล้ใกล้ 10% แต่ว่าปีนี้เนื่องจากภาวะแย่ เลยแค่ทรง ๆ ตัว บวกให้เล็กน้อย

- ภาพใหญ่ยังไม่ได้มีการเปลี่ยนแปลงและยังสามารถติดตามหนี้ส่วนที่ขาดจากกระบวนการยึดรถได้ ในเคสที่ไม่สามารถทําได้ อันนั้นน่าจะเป็น specific ของแต่ละเคสที่มี Development ในแง่ของกระบวนการติดตามที่ผิดพลาดอะไรต่าง ๆ ซึ่งไม่ใช่ภาพรวมของของตลาด ซึ่งตรงอันนี้ยังยังสามารถติดตามหาหนี้ส่วนที่เหลือจาก จากค่าขาดราคาได้ตามปกติ

- คงพูดได้ในแง่ของทิศทาง ปัจจุบันเรายังมี BIS Ratio / Tier1 Ratio นี้ค่อนข้างที่จะสูงคือ BIS Ratio เกิน 20 Tier1 คือ 18 ซึ่งจะสูงกว่า Minimum ค่อนข้างเยอะ ดังนั้น ไอ เดียคือว่าผลกําไรที่ทํามายังสามารถนํามาจ่ายปันผลได้เกือบทั้งหมด เพราะว่าเราไม่มีความที่จะต้องเก็บผลกําไรเอาไว้ เพื่อเสริมเงินกองทุนเข้าไปอีกจากระดับที่ค่อนข้างจะสูงอยู่แล้ว

- ในขณะที่ loan growth เอง ยังค่อนข้างต่ำ เรียกว่าปีนี้ไม่มี loan growth เลย เพราะฉะนั้น ไอเดียคือ กําไรเท่าไหร่ ยังสามารถเอากําไรมาจ่ายผลปันผลได้หมด เพราะฉะนั้นจะจ่ายได้เท่าไหร่ขึ้นอยู่กับผลกําไรในแต่ละปี อันนี้คงให้เป็นไอเดียในลักษณะนั้น ทิศทางนี้คงน่าจะอยู่ไปอีกซักระยะนึง เพราะว่าเรายังไม่เห็นการว่า loan growth จะกลับมาได้อย่างแรงหรือว่ามีนัยยะสําคัญได้เร็วนัก เต็มที่คงจะเป็น Single Digit อยู่ไม่ว่าจะเป็นปีนี้หรือปีหน้า เพราะฉะนั้นในแง่ของความจําเป็นในแง่ของการเสริมสร้างเงินกองทุนเข้าไปอีก จากผลกําไรในแต่ละปีน่าจะมีน้อย

- ยังขึ้นต่อ แต่สิ่งที่เราพยายามคือว่าเนื่องจากว่าเรายังมีstrategyในการขยายธุรกิจในกลุ่มที่เป็นHigh Yield อยู่ เพราะเพราะถึงแม้ว่า High Yield Business จะมีความเสี่ยงมากกว่า แต่ว่า Risk Adjust Return แล้ว ยังให้ ROE ดีกว่า เพราะฉะนั้นยังมีทิศทางในการขยาย High Yield Business มากกว่า

- ดังนั้นถ้าเกิดว่าขยายมิกซ์ High Yield มากขึ้น NPL ย่อมต้องเพิ่มขึ้น แต่เราคงพยายามคอนโทรลไม่ให้ขึ้นอย่างรวดเร็ว ขึ้นให้เหมาะสมกับ Prifile ที่เปลี่ยนแปลงไป

- นั่นคือว่าการขึ้นของ NPL ต้องสอดคล้องกับ Margin ที่เราสามารถ maintain หรือขยายได้จากการที่ไปที่ High Yield ถึงจะถึงจะชดเชยกัน

- ง่าย ๆ ถ้าสมมุติว่า NPLเพิ่มขึ้นอีก จุดสอง นั่นหมายถึงว่า Spread เราควรที่จะต้องเพิ่มขึ้นอย่างน้อยจุดสอง อันนี้คิดแบบง่าย ๆ แต่ว่าเอาในรายละเอียดจะมีวิธีการคิดที่ ซับซ้อนมากกว่านั้น เพราะฉะนั้น จะไม่มีคําว่าแล้วขึ้นไปถึงเท่าไหร่ คือขึ้นอยู่กับ Profile ที่ต้องการ

- แต่เราจะหยุดเมื่อไหร่ จริง ๆ ในช่วงที่ผ่านมาเรามีการ pull back เรื่องของของการขยายสินเชื่อ High Yield ลงบ้าง เนื่องจากว่า NPL ที่เพิ่มขึ้นบางส่วนในบาง Segment ดูที่จะมากไปกว่า Yield ที่สามาารถเพิ่มขึ้นได้กับพอร์ตโฟลิโอ เพราะฉะนั้น ตรงนั้นเราเองต้องชะลอกลับมาบางส่วน

- แต่ว่า ในทิศทางแล้ว ยังมีความคุ้มค่าในการขยายสินเชื่อ High Yield แต่ว่าต้องระมัดระวังมากขึ้นในภาวะเศรษฐกิจปัจจุบัน

- ยอดขายรถที่ตกลง ส่วนหนึ่งเป็นเรื่องภาวะเศรษฐกิจตรง ๆ เพราะว่าในเซ็กเมนต์ที่เกี่ยวกับเรื่องของปิกอัพ ไม่มีอีวีมาเกี่ยว ยอดขายรถตกลงค่อนข้างเยอะ

- แต่ว่าในส่วนที่เป็น passenger car อันนี้ผมว่ามีผลกับโครงสร้างของตลาดอย่างมาก plaer เก่า ๆ ถูก effect แรง แล้วมีคนใหม่เข้ามา ในขณะที่ยอดขายรวม อาจจะไม่ได้ดีขนาดนั้น คือผู้ซื้ออาจจะมีกําลังซื้อมากกว่านี้ แต่ว่าเนื่องจากว่าEVเข้ามาทําแล้วแข่งกันลดราคา เลยมีการชะลอการซื้อออกไปอีก ทําให้ยอดขายรถถูกซ้ำเติมทําให้ระดับปัจจุบัน ตกต่ำค่อนข้างมาก อีกส่วนหนึ่งคือราคารถเก่าตกลงสูงสุดตั้งแต่ในช่วงต้นปีแต่ในช่วงนี้เริ่มฟื้นขึ้นมาบ้าง แต่ว่าความเสี่ยงต่อไปพี่ต้องมองดูว่าอาจจะเป็นยังไงคือว่าราคารถเก่าของ EV เองที่จะออกมามากขึ้นจะมีผลกระทบอย่างไร

- อันนี้เป็นปัญหาที่เกิดขึ้นหลายครั้งหลายหนในตลาด จะว่าส่วนหนึ่งเป็นโชค ส่วนหนึ่งก็เป็นทีมงานเอง ที่ทำให้ที่ผ่านมาเราไม่ได้รับผลกระทบโดยตรงจากเคสต่าง ๆ ที่ออกกันมาทั้งในส่วนที่เป็นการปล่อยสินเชื่อหรือว่าลงทุนโดยตรง หรือว่าการบริหารเงินของลูกค้าภายใต้บลจ.เราไม่ได้มี exposure ในส่วนนั้น

- ผมว่าจุดหลัก ๆ ที่สําคัญคือต้องดู character ของผู้บริหารว่ามีลักษณะ short term หรือ long term อีกส่วน บางครั้งบริษัที่ Fancy มากเกินไป โฆษณาตัวเองมากเกินไปอันนี้อาจจะต้องสังเกต สงสัย ไม่ได้บอกว่าคนที่โฆษณาตัวเองทุกคนจะไม่ดี แค่บอกว่าต้องสงสัยว่าทําไมต้องโฆษณาเองมาก เพราะอาจมีประเด็นแอบแฝงกันอยู่

- ดังนั้นอาจจะต้องดูลักษณะพวกนี้เป็นหลักก่อน นอกนั้นคือเป็นเรื่องของการวิเคราะห์ลงไปที่ฐานะการเงิน ผลการดําเนินงาน มองทิศทางของธุรกิจที่เป็นระยะยาวมากหน่อย

- โดยปกติแล้วบริษัทที่จะ Success ในเวลาอันรวดเร็วอย่างมาก อาจจะมีความแปลก ๆ กันอยู่ว่าจะสามารถ success กันได้ต่อไปในระยะยาวรึเปล่า งั้นบริษัทที่มี Track Record เป็นระยะเวลายาวนาน แล้วมีความมีเสถียรภาพของฐานะการเงิน ผลการดําเนินงานน่าจะเป็นอะไรที่น่าเชื่อถือได้มากกว่า

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q3/2024 TISCO บมจ. ทิสโก้ไฟแนนเชียลกรุ๊ป

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot