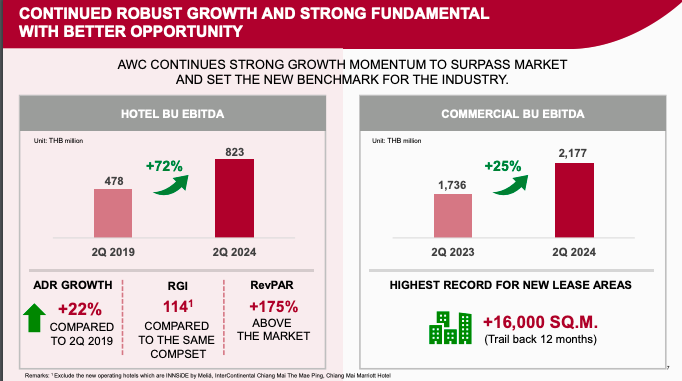

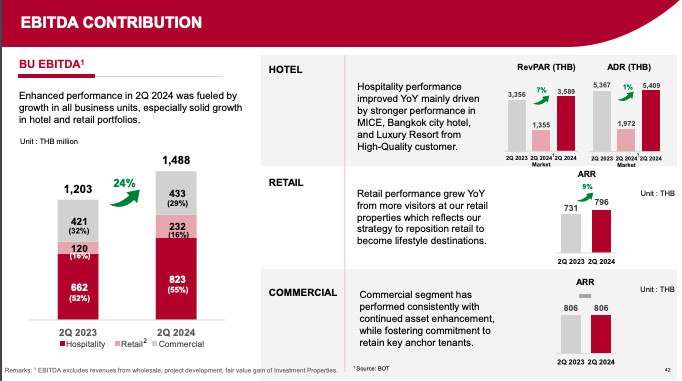

Comercial BU EBITDA เติบโต 25% เทียบกับไตรมาสสองของปีที่แล้ว 12 เดือนย้อนหลังที่ผ่านมาเรามี New Lease Areas ใหม่ประมาณ 16,000 ตารางเมตร ถือว่าเป็นการเติบโตที่ค่อนข้างแข็งแรงและดี

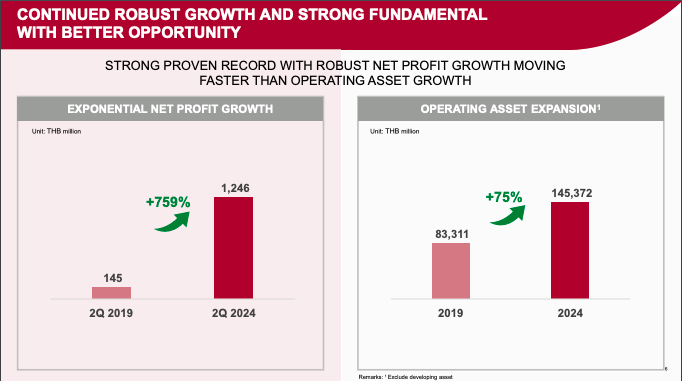

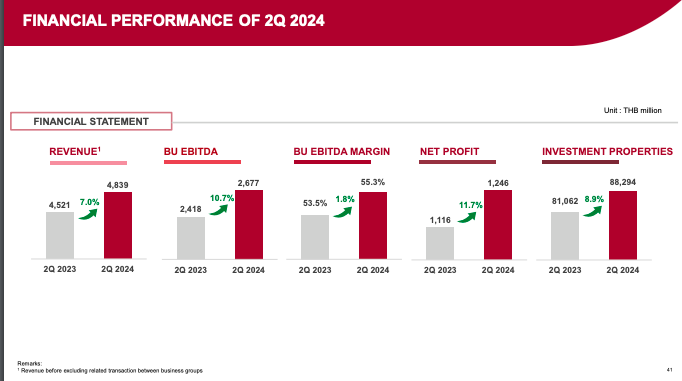

ในไตรมาสสองเราจะเห็นได้ว่ามีการเติบโตทั้งในส่วนของรายได้ BU EBITDA / EBITDA MARGIN / NET PROFIT ทั้งหมดสนับสนุนโดย Operating Performance ของเรา อีกส่วนนึงคือจะเป็นในส่วนของ Faire Value Gain chain คือเป็นกําไรจากการประเมินมูลค่าทรัพย์สินจากโดยเฉพาะอย่างยิ่ง Investment Property

เรื่องของการท่องเที่ยวคิดว่าเราค่อนข้าง Stable ระดับหนึ่ง เพราะว่า Business Model ค่อนข้างจะแตกต่างกับ Player คนอื่น เราใช้ใช้ใช้เป็นพาร์ตเนอร์ชิปโปรแกรมกับทางทางเชนต่างประเทศ ดังนั้นเมื่อทํางานกับเชนต่างประเทศเราจะได้รับนักท่องเที่ยวจากต่างประเทศเข้ามาจากเขา ดังนั้น ตรงคิดว่าเป็นเป็นอะไรที่ถ้าตลาดหนึ่งไม่ดีเขาสามารถเอาจากอีกตลาดหนึ่งมาได้ คิดว่าเรื่องของโรงแรมอาจจะเป็นเรื่องที่พอบริหารจัดการกันได้ ความเสี่ยงอาจจะไม่ได้เยอะมาก

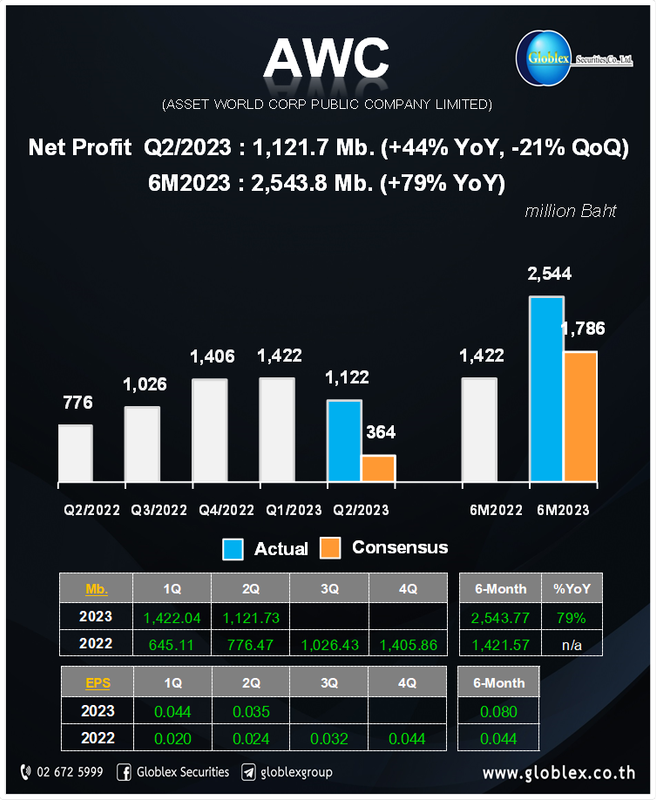

ที่มา: Globlex Research

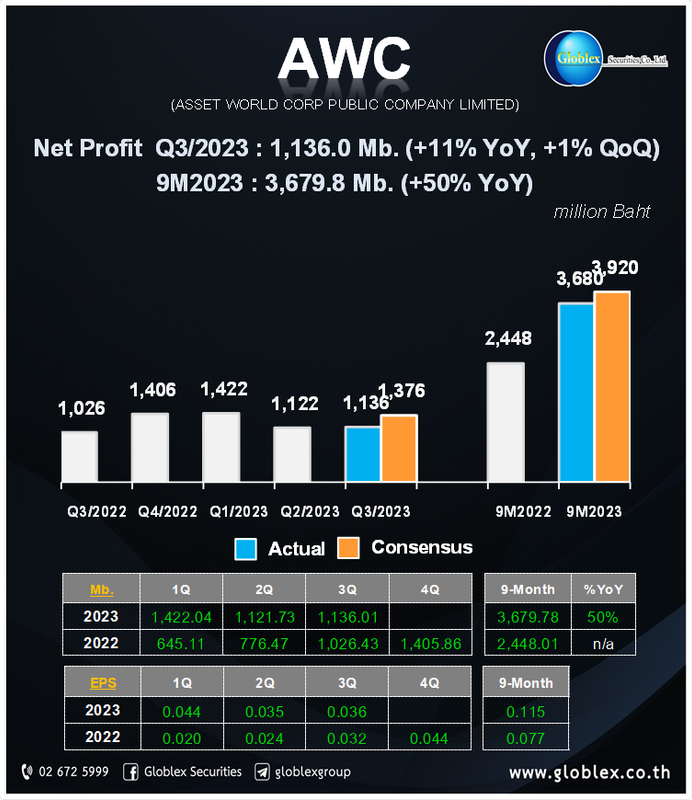

ที่มา: Globlex Research