Oppday Year End 2022 บริษัท ทีคิวเอ็ม อัลฟา จำกัด (มหาชน) TQM

[TQM] บริษัท ทีคิวเอ็ม อัลฟา จำกัด (มหาชน)

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2023 บริษัท ทีคิวเอ็ม อัลฟา จำกัด (มหาชน) TQM

Presentation https://weblink.set.or.th/dat/registrat ... 052023.pdf

Presentation https://weblink.set.or.th/dat/registrat ... 052023.pdf

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q3/2023 TQM บมจ. ทีคิวเอ็ม อัลฟา

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6126

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6126

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday year-end 2023 TQM บมจ. ทีคิวเอ็ม อัลฟา

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6367

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6367

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2024 TQM บมจ. ทีคิวเอ็ม อัลฟา

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6437

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6437

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q2/2024 TQM บมจ. ทีคิวเอ็ม อัลฟา

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

- 20241106 TQM-01.jpg (297.51 KiB) Viewed 1870 times

- 20241106 TQM-01.jpg (297.51 KiB) Viewed 1870 times

สรุปคลิป Oppday Q2/2024 บมจ. ทีคิวเอ็ม อัลฟา

1H2024 Key Highlights

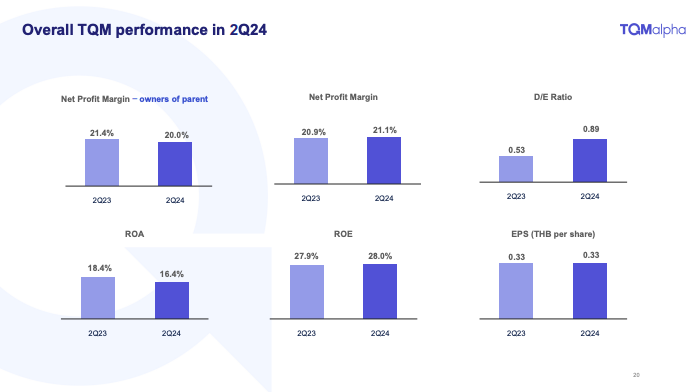

- ในช่วงของ 6 เดือนที่ผ่านมา รายได้เพิ่มขึ้นมา 8% รายได้รวม ซึ่งอันนี้อยู่ในเป้าหมายเพราะว่าเราเคยคุยไว้ว่าเราตั้งเป้าอยู่ที่ประมาณ 5 - 10% ตอนนี้ยังเป็นไปตามเป้าหมาย

- รายได้ที่เพิ่มขึ้นจากปีที่ ส่วนใหญ่คือมาจากพอร์ตของประกันรถยนต์ ซึ่งเป็นธุรกิจหลัก และในประกันรถยนต์สําหรับตรงที่สําคัญคืออัตราการต่ออายุประกันที่ดีเพราะว่าลูกค้าให้ความเชื่อถือให้ความไว้วางใจในแบรนด์ของ TQM และ พอใจในบริการของ TQM และ มีการต่อประกันที่ค่อนข้างดี

- อีกส่วนหนึ่งเป็นการที่ได้ลูกค้าจากประกันกลุ่ม ที่เราเข้าไปขายให้กับองค์กรต่าง ๆ

- กําไรขั้นต้นเติบโตดี ที่ 6.1%

- กําไรสุทธิในส่วนของบริษัทใหญ่จะโตที่ 7.7% การเติบโตนี้น่าพึงพอใจ แม้ว่าเราจะมี ต้นทุนที่เพิ่มขึ้นแต่สอดคล้องกับรายได้ที่เพิ่มขึ้น

- โดย GPM ยังอยู่ที่ 51% เป็นระดับที่ใกล้เคียงกับปีที่ผ่านมา ส่วน NPM เราอยู่ที่ 20%

- หากเทียบกับบริษัทอื่นในเซ็กเตอร์ประกัน จะเห็นว่าเรายังอยู่ในเกณฑ์ที่สูงที่สุด Return ROE ROA ยังสูงอยู่

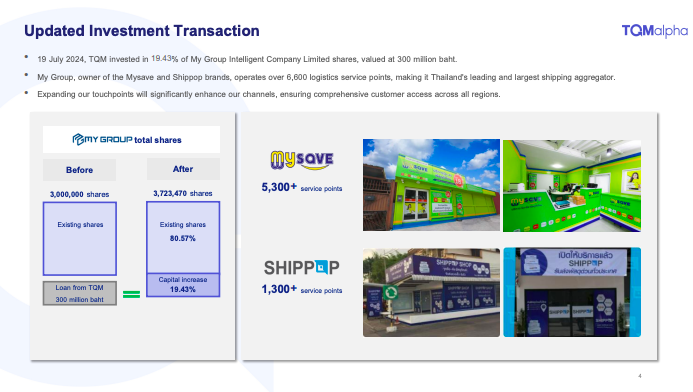

- อีกประเด็นสําคัญคือเรื่องของการลงทุนในบริษัm My Group Intelligent และ Ngern Rueang Jib

- เมื่อปีที่ประมาณไตรมาส 3 เราได้มีการทําสัญญาคือให้ทาง My Group กู้เงินเพื่อไปดําเนินธุรกิจ ส่วนหนึ่งเป็นการที่เราได้ศึกษาธุรกิจของ My Group ไปด้วยพอเราทํางานร่วมกันมีผลมองว่าน่าพึงพอใจในการที่ได้ทํางานร่วมกัน ดังนั้น เราเลยตัดสินใจที่จะลงทุนใน My Group จากตอนแรก My Group มีหุ้นอยู่ 3 ล้านหุ้น ปัจจุบันนี้เค้ามีการออกหุ้นใหม่ขึ้นมาซึ่งทาง TQM เข้าได้เข้าไปถือหุ้น 19.43% มูลค่า 300 ล้านบาท ทําให้เราได้ถือหุ้นใน My Group

- My Group Intelligent ทำธุรกิจ My Save และ Shippop รวมทั้งหมด ทั้งสองกิจการจะมีจุดให้บริการอยู่ประมาณ 6,600 แห่ง ลักษณะของการให้บริการคือเป็นตัวแทนหรือว่านายหน้าที่จะเป็นการส่งสินค้า คือการที่ไปที่ Shop ของ My Save หรือ Shippop จะสามารถส่งสินค้าให้ได้กับผู้ให้บริการหลายเจ้า และที่สําคัญมีลักษณะที่ TQM เรามองว่าสอดคล้องกับตัวธุรกิจเราคือเขาจะเป็นลักษณะของ Asset light Model คือไม่ได้มีการลงทุนในการเปิดหน้าร้าน แต่ว่าจะมีตัวกลางเข้ามาช่วยดําเนินธุรกิจตรงนี้ สิ่งนี้จะช่วยเพิ่มกับเพิ่มช่องทางการที่เราจะเข้าถึงลูกค้าได้มากขึ้น การที่เราเข้าถึงลูกค้าได้เป็นการเพิ่ม Opportunity ในการที่เราจะนําเสนอโปรดักต์ ทั้งผลิตภัณฑ์ประกันและผลิตภัณฑ์ทางการเงินให้กับลูกค้า

- เข้าไปถือหุ้น 25% ธุรกิจที่ดําเนินอยู่คือเป็นธุรกิจการขายฝากกระเป๋านาฬิกาพวกสินค้าแบรนด์เนม เรามองว่าธุรกิจสินค้าแบรนด์เนมยังมีการเติบโตได้ดี คุณภาพของ Asset มีการเพิ่มคุณภาพ เพิ่มมูลค่าขึ้นเรื่อย ๆ ได้

- โดยที่ Ngern Rueang Jib มีจุดเด่นตรงที่ว่าได้รับได้รับใบอนุญาตจากธนาคารแห่งประเทศไทย ในเรื่องการที่ดําเนินธุรกิจมีการนําเทคโนโลยีเข้ามาช่วย อย่างเช่นใช้ AI ในการช่วยผู้เชี่ยวชาญในการตรวจกระเป๋า ตรวจสินค้าต่าง ๆ และในเรื่องของการดูแลรักษาทรัพย์สินของลูกค้า มีการดูแลความปลอดภัยเป็นอย่างดี

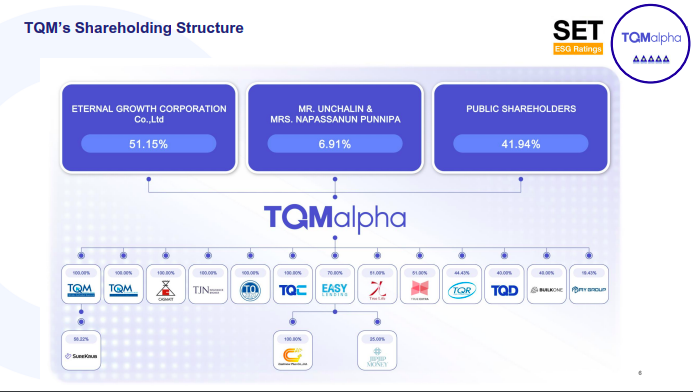

- เพราะฉะนั้นตอนนี้ถ้าเรามองในภาพของ TQM ทั้งหมด นับจากวันที่เราเข้าตลาดที่เราเคยมีแรกสุดเคยมี 4 บริษัทในเครือ ตอนนี้เรามี 16 บริษัทที่เราเข้าไปถือหุ้นทั้งหมด เป็นการเติบโตที่ค่อนข้างเร็วสําหรับเรา แต่ว่าเป็นการเติบโตที่มั่นคงโดยที่เราเพิ่มธุรกิจเข้ามาให้มาเสริมกัน

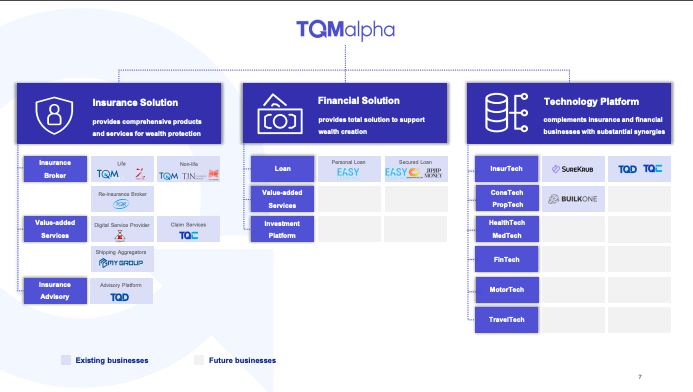

- ในด้านประกันยังเป็นธุรกิจหลักของ TQM ทั้งที่เป็น นายหน้าประกัน ประกันชีวิต ประกันประกันภัย เรายังมี TQR ที่จะดูในเรื่องเป็นนายหน้าประกันภัยต่อ ดูแลลูกค้าที่เป็นประกัน และจะมีการบริการอื่น ๆ ที่เข้ามาเสริมความแข็งแกร่ง ช่วยให้ภาพครบวงจรมากขึ้น ตัวอย่างเช่น TQC จะช่วยให้เราสามารถให้บริการลูกค้าในเรื่องประกันสุขภาพในเรื่องการเคลม TQD เข้ามาเป็นที่ปรึกษาเป็นแพลตฟอร์มที่ปรึกษาให้ได้

- อีก Pillar หนึ่งที่สําคัญคือ ธุรกิจทางการเงิน หรือ Financial Solution เพราะว่าเรามองว่าเราคงไม่ได้จะไปแข่งกับ Non bank เจ้าใหญ่ จุดประสงค์ที่เราเข้ามาในธุรกิจการเงินเพราะเราต้องการจะเซิร์ฟลูกค้าเราให้ดีที่สุด ลูกค้าเราในคนเดียวกันนอกจากมีความต้องการในการใช้ประกัน อาจจะยังต้องการเรื่องการเงินด้วยเรามองว่าการที่เราเข้ามานําเสนอผลิตภัณฑ์ให้กับลูกค้าจะทําให้ลูกค้ายังอยู่กับเรา อยู่ใน Ecosystem ของเราได้ โดยเราดูแลทั้ง Personal Loan และ Secure Loan

- และอีกส่วนหนึ่งที่จะนําเข้ามาเสริมให้ให้ประสิทธิภาพเราดีขึ้นได้มีเรื่องของเทคโนโลยีแพลตฟอร์ม เสริมกับธุรกิจทั้งประกันและการเงิน โดยที่ตรงนี้เรายังมีพื้นที่ที่เรายังมองมีโอกาสมองหาตัวใหม่ ๆ อยู่

- ไตรมาสที่สอง เราจะมี Outstanding Loan อยู่ที่ประมาณ 1,406 ล้าน ซึ่งเติบโตจากปีที่แล้วมากกว่า 200% ถ้ามองในภาพรวมเลย Portfolioในปัจจุบัน 70% คือ Premium loan คือหมายถึงว่าสินเชื่อที่เราให้ลูกค้ามาซื้อประกันกับเรา ซึ่งตรงเป็นเป็นสินเชื่อที่มีความเสี่ยงต่ำาอยู่เพราะว่าลูกค้าเป็นลูกค้าที่เรารู้จักพฤติกรรมการการชําระอยู่สามารถเข้าไปช่วยเพิ่มโอกาสในการขายให้ดีขึ้นได้

- ส่วน Secure loan อยู่ที่ประมาณ 27% ส่วนจํานําทะเบียนตรงเราล่าสุดมีอยู่ที่ประมาณแค่ 3%

- มีนโยบายที่ว่าเราจะพยายามบาลานซ์สัดส่วนของพอร์ตเพื่อให้มีความเสี่ยงต่ำ และให้มีความสมดุล โดยที่เราจะมีนโยบายที่จะพยายาม keep ตรงจํานําทะเบียนให้ไม่เกิน 5% ของ พอร์ตโฟลิโอทั้งหมด

- นับตั้งแต่ที่ Easy lendingเริ่มดําเนินการมาตั้งแต่ปลายปี 2021 ตรงนี้เราได้ปล่อยกู้ไปมากกว่า 5,000 ล้านบาท สําหรับปีนี้มีการปล่อยกู้ไปประมาณ 2,000 กว่าล้าน โดยที่ส่วนใหญ่ยังเป็น Insurance premium loan หรือสินเชื่อเพื่อการซื้อประกันกับ TQM

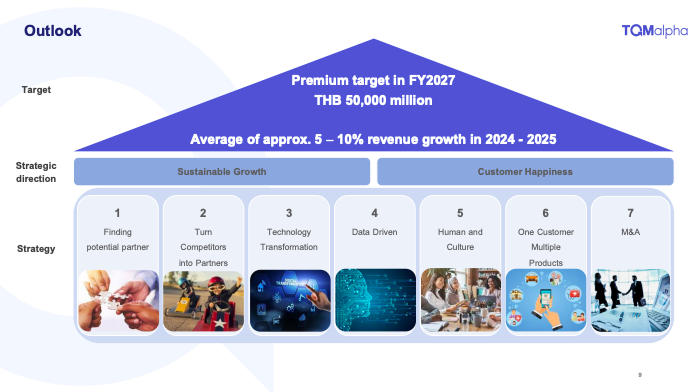

Outlook

- ยังหน้าไปตามกลยุทธ์ที่เราได้วางแผนไว้ทุกอย่างยัง On Track อยู่

- ในเรื่องของ Target ที่เราบอกว่า Average ว่าเราอยากเติบโตซักประมาณ 5-10% ครึ่งปีแรกเราโตได้ 8%

- ธุรกิจประกัน ซึ่งเป็นธุรกิจหลักเรายังมีให้ความสําคัญกับการเพิ่มยอดขายในในในผลิตภัณฑ์ทั้งหมด โดยที่ผลิตภัณฑ์ของรถยนต์จะเป็นตัวสําคัญเพราะเป็พอร์ตโฟลิโอหลักเลยมากกว่า 70% จะเป็นรถยนต์ โดยที่เรายังคงรักษาเรื่อง Renewal Rate ให้ดี จะเพิ่มในเรื่องของ Operation ต่าง ๆ ที่มีความ Proactiveพยายามให้บริการลูกค้าตามที่ลูกค้าพึงพอใจกับเรา และพยายามมองหา segment อื่น ๆ ด้วยสําหรับรถยนต์ที่เราจะเข้าไปขายคือเราคงไม่ได้มองแค่รถปีที่ 2 ปีที่ 3 แต่ละเราจะมองรถประเภทอื่นด้วย อาจจะรถที่มีอายุมากขึ้นรถที่เก่าหน่อยแต่ว่าลูกค้าอยากอยากให้ความสําคัญยังดูแลทรัพย์สินตรงนี้ดีจะพยายามเข้าไปจับจับลูกค้า

- อีกเทรนด์ คือในเรื่องของรถยนต์ไฟฟ้า อันนี้ลูกค้ามีความสนใจในเรื่องรถยนต์ไฟฟ้ามากขึ้นคือถ้าดูในตลาดเราเห็นว่าอย่างปีที่แล้ว มียอดจดทะเบียนใหม่ที่เป็นรถยนต์ไฟฟ้าเลยอยู่ที่ประมาณ 75,000 คันและปีครึ่งปีเรียกว่าประมาณครึ่งทางของปีที่แล้ว เหมือนกันยังมีความได้รับความนิยมอยู่เหมือนเดิม สําหรับตัวประกันรถยนต์ไฟฟ้ามีความสําคัญตรงที่ว่ าราคาจะสูงกว่ารถยนต์ทั่วไป เพราะฉะนั้นเรามองว่าเป็นโอกาสที่เราจะมีได้มีเบี้ยประกันที่จะเพิ่มขึ้น สามารถสร้าง Portfolioตรงเพิ่มขึ้นได้

- อีกอันนึงที่เป็นจุดที่สําคัญที่เรามองว่าเราจะสามารถเพิ่มได้อีกคือเรื่องของ Potential ในเรื่องประกันชีวิต เพราะว่าเรามีฐานลูกค้าที่มีอยู่จํานวนมาก ลูกค้าส่วนมากจะซื้อประกันภัยแต่เรามองว่าตอนทีมงานเราพร้อม ทั้งทีมงานขายที่เป็นทีมหน้าบ้าน ที่จะเข้าใจ Product สามารถอธิบายเชิญชวนให้ลูกค้ามาซื้อโปรดักส์ได้ เราไม่ได้มีแค่ขายเราจบไป ยังมีทีมที่ซัพพอร์ตด้วย เพราะว่าเรามีธุรกิจของ TQC ที่จะมีคุณหมอ มีพยาบาล ที่จะช่วยในการให้คําแนะนํากับลูกค้าได้ในเรื่องการจะเคลมหรือไรต่าง ๆ สําหรับประกันสุขภาพประกันชีวิตทําให้เราสามารถซัพพอร์ตลูกค้าได้อย่างครบวงจรมากขึ้น

- ส่วนของธุรกิจทางการเงิน เรายังโฟกัสลูกค้าเดิมก่อน ถ้าเกิดเราจะปล่อยกู้ด้านอื่นอื่นเราจะมองว่ามอง Assetที่มีคุณภาพดี มีความเสี่ยงที่อยู่ในเกณฑ์ที่เหมาะสมที่เราบริหารได้ดี เรามองว่าเราเราคงไม่ได้จะเน้นที่การโตอย่าง aggressive ไม่ได้เน้นที่จะดูแค่ตัวเลข แต่เรามองว่าไงเราต้องบริหารความเสี่ยงให้ดีเป็นจุดที่สําคัญมากกว่า

- ต่อมาคือในเรื่อง Digital Transformation อันนี้เรายังคงเดินหน้าทําตามแผน คือพยายามมาทําในเทคนําเทคโนโลยีเข้ามาใช้ในเรื่องการ Operation ต่าง ๆ เช่นในเรื่องการจะนํา AI เข้ามาช่วยเพื่อให้งานต่างต่างเสร็จเร็วขึ้นหรือเราไม่ต้องทํางานที่ซ้ำซ้อน เราสามารถให้พนักงานเราไปทํางานอื่นที่มีความมีความยากเกินกว่าที่ AI จะทําได้ ทําให้เราสามารถบริหารคนได้อย่างมีประสิทธิภาพ

- ในภาพรวมของครึ่งปียัง On Track อยู่ รอดูว่าในช่วงครึ่งปีหลัง ด้วยสภาพเศรษฐกิจที่น่าจะดีขึ้น มีเสถียรภาพกันมากขึ้น ในไตรมาส 4 จะเป็น high season เรารอดูในผลประกอบการในครึ่งปีหลังเพิ่มเติม

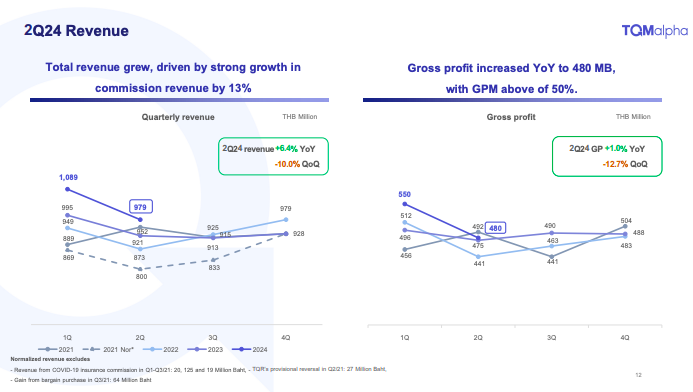

- รายได้ไตรมาสสองเติบโต 6.4% YoY แต่ว่าลดลงมาซึ่งเป็นปกติของ Seasonality คือไตรมาสสองจะค่อนข้างเป็นไตรมาสที่ค่อนข้างน้อย จะไม่เหมือนกับไตรมาสหนึ่งไตรมาสสี่ที่จะเป็น High Season

- รายได้คอมมิชชั่นยังโตอยู่ที่ 13% YoY

- Gross Profit Marginเรายังมากกว่า 50% และโตจากปีที่ด้วย

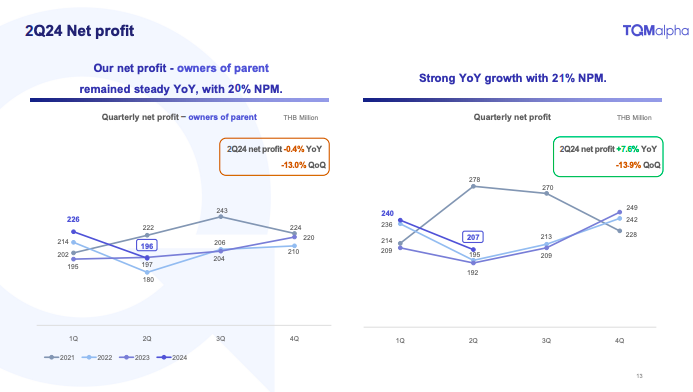

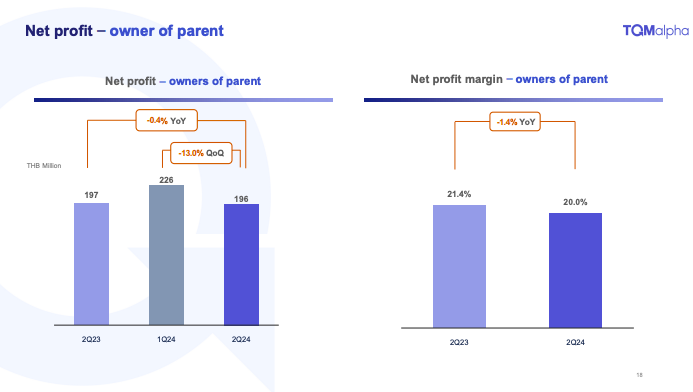

- สําหรับกําไรสุทธิในส่วนของบริษัทใหญ่จะแฟลตจากปีที่

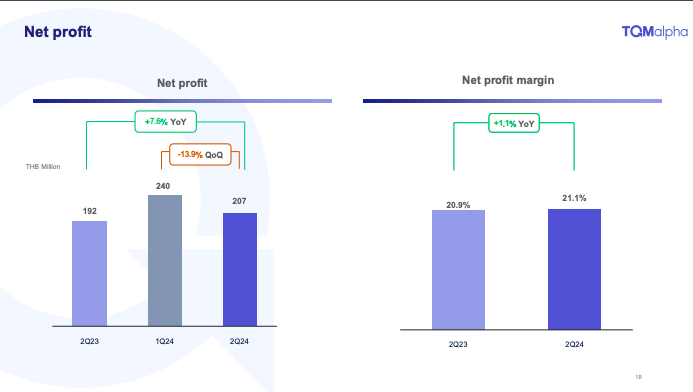

- แต่ถ้าเรามาดูตรงกําไรภาพรวมเติบโตขึ้นจากปีที่แล้ว โตขึ้น 7.6%

- จะเห็นว่าไม่ว่าจะอัตราของกําไรหรือรายได้ โตกว่าปีที่แบบตัวเลขเป็นสองดิจิตในไตรมาสหนึ่ง ไตรมาสสองอาจจะลดลงมาซึ่งเป็น Seasonal อยู่แล้ว เนื่องจากวันหยุดเยอะ

- นอกจากนี้บริษัทในเครือ มีผลประกอบการที่ดีขึ้นด้วย

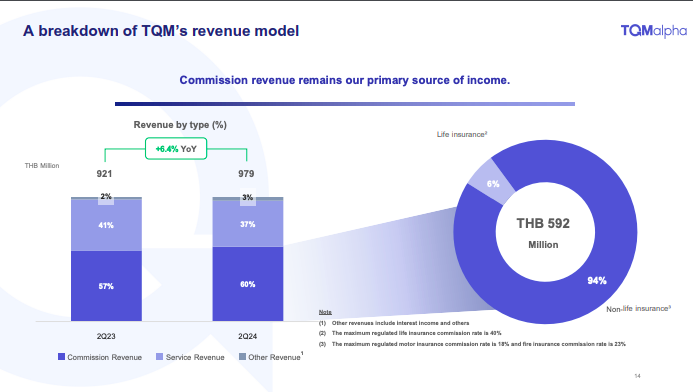

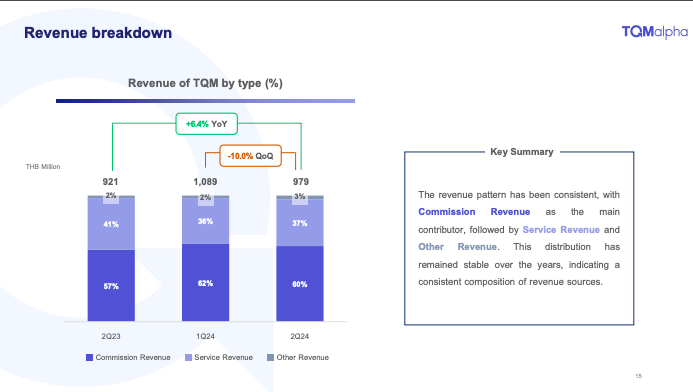

- มาจากมาจากค่าคอมมิชชั่นเป็นหลักอยู่ที่ 60% อีก 40% เป็สราได้ค่าบริการ

- และแบ่งเป็น Non-life insurance 94% ประกันชีวิตอยู่ที่ 6% สําหรับไตรมาสที่ผ่านมา

- รายได้ด้านคอมมิชชั่นยังค่อนข้างอยู่ในแพทเทิร์นเดิมยังเป็นตัวหลักที่มีความสําคัญ

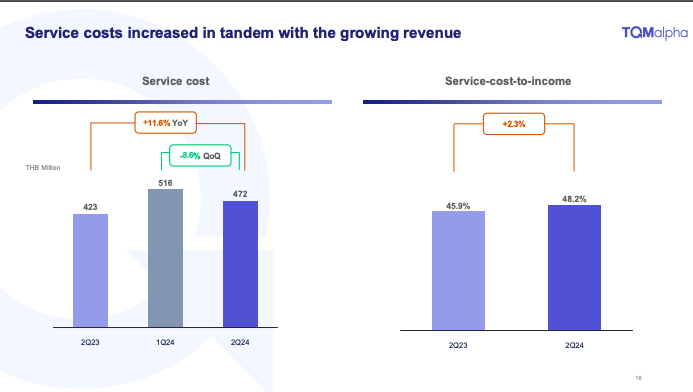

- ถ้าเทียบกับไตรมาสที่แล้วต้นทุนการให้บริการลดลง แต่ว่าเทียบกับปีที่แล้วเพิ่มขึ้น

- การที่จะดูต้นทุนจริงจริงถ้าเกิดเราดูทั้งปีจะสะท้อนภาพที่ชัดเจนกว่า เพราะว่าในแต่ละไตรมาสอาจจะมีการเพิ่มขึ้นลดลงบ้าง ส่วนมากคือจะสอดคล้องไปกับรายได้ แต่ว่าจะมีบางบางตัวหรือบางช่วงเวลาที่เรามีพนักงานหรือว่าเรามีมิกซ์ของโปรดักส์ที่ทําให้เรามีต้นทุนตรงเพิ่มขึ้นลดลงบ้าง

- ไตรมาสนี้เราควบคุมได้ดี ลดลงจากไตรมาสที่ผ่านมา และลดลงจากปีที่ผ่านมา

- ในส่วนของบริษัทใหญ่จะ Flat กับปีที่ผ่านมา แต่ว่า NPM เรายังอยู่มากกว่า 20%

- แต่ถ้าเป็น Net Profit รวมทั้งหมดเลยเราเติบโตได้ดีเติบโตเติบโตกับปีที่ผ่านมาเพราะว่าบริษัทในเครือที่เราได้เริ่มลงทุนไป มีผลิดออกผลมา

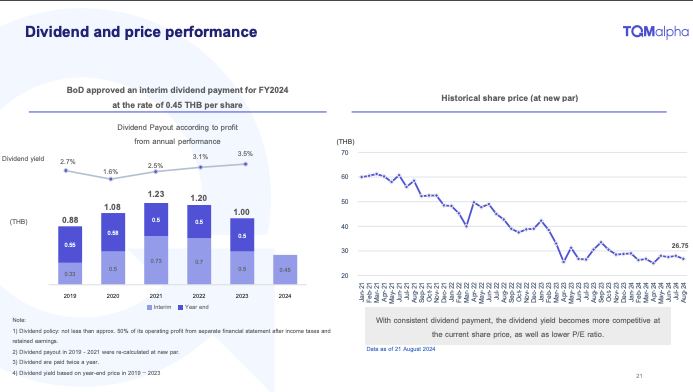

เงินปันผล

- เราเป็นธุรกิจที่เงินปันผลยังจ่ายอยู่อย่างสม่ำเสมอ ส่วนหนึ่งเรายังมีการเติบโตด้วยเพราะเราเองมีการ acquireบริษัทใหม่ใหม่เพื่อขยายธุรกิจด้วย เรียกว่าทั้งเติบโตและมั่นคงทั้งสองทางเลย

แนวโน้มไตรมาส 3 และ 4 เป็นยังไงเมื่อเปรียบเทียบกับ QoQ และ YoY

- ปกติช่วงไตรมาส 4 จะเป็นช่วงที่พีคที่สุด แต่ปีนี้คําสั่งซื้อลูกค้าทะลักมาไตรมาสหนึ่งของปีนี้ด้วยเลย กลายเป็นไตรมาสหนึ่งปีนี้ยอดสูงกว่าไตรมาส 4 ปีที่ผ่านมา ซึ่งถ้าเทียบQoQ ไตรมาส 3 ปกติดีกว่าไตรมาส 2 และ ไตรมาส 4 ปกติดีกว่าไตรมาส 3 ในขณะที่ถ้าเทียบ YoY สองไตรมาสที่ผ่านมาจะเห็นว่าไตรมาสหนึ่งไตรมาสสองปีนี้ สูงกว่าไตรมาสหนึ่งไตรมาสสองของปีที่แล้ว ไม่สามารถจะบอกได้ว่าไตรมาส 3 ไตรมาส 4 เป็นอย่างไร ดูเทรนด์แล้วยังคงเติบโตได้ตามเป้าหมาย

- ในยอดขายหรือรายได้ยัง On track ไม่ได้เพิ่มหรือลดลงลง

- ตอนนี้ยังมีคงดูอยู่ แต่จริง ๆ ตามกำหนดการเดิมปีนี้จะมีสองดีลก็ทำเสร็จไปครบแล้ว ตอนนี้ดูดีลอื่นอยู่ อาจจะมาช่วงต้นปี มาจะช่วยการเติบโตบริษัทแม่อย่างไ อันแรกก่อนมาคือไม่เป็นภาระก่อนคือกำไรแน่ ต่อมาคือทุกอันจะต้องให้มีกา synergy กันให้แม่เติบโต อย่าง Jipjip Money ค่อนข้างชัดเพราะว่าเป็นเซ็กเมนต์ที่น้องเป็นมีความเป็นที่หนึ่งของของตัวคนทําเรื่องกระเป๋าแบรนด์เนม อยู่ในอยู่ในอุตสาหกรรมนี้มาเป็นนานเอ่อถือว่าเป็นเป็นคนแรก ๆ ที่อยู่อุตสาหกรรมนี้ มีความชํานาญ ที่หนึ่งของธุรกิจเรื่องของกระเป๋าแบรนด์เนมอาจจะอยู่ใกล้เคียงกันตัวการปล่อยสินเชื่อ

- แต่ว่าทุกคนอาจจะงงว่าทําไมเราถึงเอา My Save เข้ามา เป็นโบรกเกอร์โลจิสติกส์ ปีนี้กําไรคาดว่าไม่ต่ำกว่า 70 ล้าน และสิ่งที่ช่วยได้เลยคือ จะเข้าไปช่วยเรื่องของการทําให้เราเพิ่มความมั่นใจให้ลูกค้ไม่ว่าจะเป็นจุดขาย จุด Service เพราะว่าส่วนมากเค้าอยู่ในชุมชนเพราะฉะนั้นเวลาที่ลูกค้าจะซื้อประกันหรือสนใจประกันหรือชําถามเรื่องการชําระเงินหรือความมั่นใจการบริการของ TQM เองเราเอง เราลดเรื่องของการที่เราจะต้องไปเปิดสาขา เพราะว่าพอเป็นสาขาจะเป็น fixed cost ทั้งเรื่องของค่าเช่า หรือค่าพนักงาน แต่ว่า My Save ทำให้ว่าใช้ Service ของ My Save ได้เลย เท่ากับเราเพิ่มสาขาโดยไม่ต้องใช้เงินลงทุน และยังทําให้เราขยายการขายประกันเรื่องออนไลน์ซึ่งเป็นกลุ่มเฉพาะขึ้นมาได้ ทําให้เป็นตัวเสริมของฝั่ง TQM ของฝั่งประกัน ได้ทั้งประกัน ได้ทั้งเซอร์วิส ได้ความน่าเชื่อถือ

- My Save เป็นแฟรนไชส์ ยิ่งเปิดสาขาเยอะมากเท่าไหร่ ยิ่งเพิ่มช่องทางในการขายได้เพิ่มมากขึ้นเพราะเรื่องทางการ service เพิ่มได้มากขึ้น เพราะฉะนั้นเอง TQM และ My Save ได้ Synergy กันในการที่เปิดตลาดเรื่องของการทํา logistics ถ้ากรณีที่ E commerce เติบโตขึ้น เป็นผลดีต่อ My Save

- ตอนนี้มีอยู่ 1,400 กว่าล้าน คิดว่าจะเป็นรายได้ดอกเบี้ยจากค่าบริการแล้วแต่ว่ามีบางรายการดอกเบี้ยถูกดอกเบี้ยแพงเบลนกันไป เพราะฉะนั้นอยู่ที่ระยะเวลาของการกู้ประเภทไหนมากกว่า คงตอบตรงนี้ชัดเจนไม่ได้ว่ารายได้ดอกเบี้ยค่าบริการจะออกมาที่เท่าไหร่ แต่โตจากปีที่น่าจะโตเท่าตัว

- สําหรับ TQM เองเราเห็นเรื่องการประกันรถยนต์ในการกําลังการซื้อเบามาสักระยะหนึ่ง ต้องบอกว่าตั้งแต่เริ่มโควิดเราเห็นยอดการซื้อที่ลดลงมา

- TQM ไม่ได้ขายเฉพาะแค่รถใหม่อย่างเดียวรถ ตั้งแต่รถไปตลาดมิเตอร์ประมาณ 20 ล้านคัน ผู้บริโภคถึงจะลดใหม่รถใหม่ไม่ออกแต่ลูกค้ายังยังใช้รถต่อเนื่องเพราะนั้นใช้รถต่อเนื่องในสมัยก่อนอาจจะซื้อประ กันสัก 7 ปีอาจจะเปลี่ยนประกันเลยเพราะเปลี่ยนรถแ ต่ตอนลูกค้าอาจจะยืดอายุการใช้เพราะเนื่องจากว่า EV ที่ราคามีความผันผวนผู้บริโภคอาจจะอาจจะชะลอในการซื้อหรือดูเทคโนโลยีเพราะว่าบางที EV ลูกค้าที่ใช้การเดินทางอาจจะไม่สะดวกเรื่องการชาร์จ ที่เราเห็นชัดเจนคือลูกค้ายังทําประกันภัยประเภทหนึ่งต่อเนื่อง นั่นหมายความว่า เราเองยังคงสามารถรักษาลูกค้าที่จะเปลี่ยนรถกลับมายังคงซื้อประกันอยู่ต่อ ด้วยตอนนี้เองเราไม่ได้มุ่งไปที่ประกันรถใหม่หรือประเภทหนึ่งอย่างเดียว ในประเภท 3 เอง เราเองปรับตัว 2-3 ปีแล้ว จะเห็นว่าเรื่องของการเติบโตของประกันรถยนต์ในเซกเตอร์ของประกันเราไม่ได้กระทบตัวเลขที่พิสูจน์ให้ปีนี้คือยังมีการเติบโตอยู่ 8%

- ปีนี้เรา M&A มาสองกิจการ ยังมีอีกกิจการหนึ่งที่เรากําลังดูต้องศึกษากันอยู่ระยะนึงเราต้องเตรียมเงินไว้ มีการกําไรสะสมไว้ทําธุรกิจต่อยอดต่อ

- เราวางแผนไว้มากกว่า 1-2 ปี ถ้า 1-2 ปี มากกว่า 80% ยังมาจากกลุ่ม Insurance อยู่

- ช่วงไตรมาส 4 เราเองเราคงจะไปดูเรื่องเรื่องของการทํา cross sale โปรดักส์ประกันชีวิตเพราะเป็นช่วงที่ลูกค้าจะซื้อประกันเพื่อลดหย่อนภาษี โบนัสออกอาจจะซื้อประกันสุขภาพเพิ่มเติมให้กับตัวเองครอบครัวหรือลูกค้าบางท่านอาจจะใช้ประกันเป็นเครื่องมือในการในการบริหารเรื่องภาษีมรดก เราจะเน้นโฟกัสไปรายกลุ่มมากกว่า

- ปีนี้ที่เรียนว่าเรา Developเทคโนโลยีของ TQC ที่เป็น third party claim เพื่อจะ service ลูกค้า เราเสร็จเมื่อประมาณช่วงต้นปี ออกตลาดลูกค้ามาละประมาณ 5-6 เดือนที่ผ่านมาซึ่งได้การตอบรับจากทั้งพาร์ทเนอร์บริษัทประกันภัยและโรงพยาบาลค่อนข้างดีมาก

- นโยบายของบริษัทออกมาว่าในปลายปีนี้ เราจะเทิร์นลูกค้า 3 ล้านรายของ TQM กลับมาขายเรื่องประกันชีวิตซึ่งเพื่อจะดูเรื่องลดหย่อน ซึ่งจะเริ่มตั้งแต่ช่วงปลายไตรมาสนี้ คือหลักหลักจะเป็นประมาณช่วงไตรมาส 4 ซึ่งเป็นเป็น High season ของ ทางฝั่งวินาศภัยประกันชีวิตเพราะ ฉะนั้นปีนี้ที่จะเพิ่มเติมหน่อยคือเราน่าจะมีเรื่อง product ของฝั่งประกันชีวิตรายเดี่ยว จะโฟกัสไปเฉพาะลูกค้าที่เป็นลูกค้าเดิมของ TQM ก่อน น่าจะเป็น Key Highlight Q4 ของ TQM

- ยังน้อยถ้าเทียบกับถ้าเทียบกับรถสันดาป

- ตัวไฟฟ้ายังถือว่าเป็นส่วนแบบหลักดิจิตเดียวอยู่

- เราปล่อยน้อยมาก นโยบายเราปล่อย 50% ปล่อยทั้งหมดคาดทั้งปีอยู่ 60-70 ล้าน

- เราจะไปโฟกัสลูกค้าที่เป็นลูกค้าเบี้นประกัน วงเงินที่เราให้ก็ไม่ได้สูงมากเกินไป เลยทําให้เรายังสามารถบริหารตัวพอร์ตตัวนี้ได้ และตั้งไว้ว่าจะไม่เกิน 5% ของการปล่อยสินเชื่อทั้งหมด

- เราดูที่ Net Margin คือถ้ารายได้สูงแต่ Marginไม่มี ธุรกิจที่ทําแล้ว Marginน้อย คือต้องไป sharing เราไม่ทํา เราทํา direct เองได้อยู่แล้ว ทําให้เราสามารถ maintain marginได้มากกว่า 20

- เป็นต้นทุนต้นทุนดอกเบี้ยเงินกู้ เพื่อที่เราจะมาปล่อยต่อ ซึ่งมีสเปรดตรงนี้อยู่แล้ว

- เนื่องจากถืออยู่ 70 กว่าเปอร์เซ็นต์ โอกาสที่จะแยก Financial ออกมาคือเมื่อลูกโตและแตก หมายถึงถ้า Easy Lending โตแน่นอนตาม projection เรา มีแผนที่จะเข้าตลาดหลักทรัพย์ เมื่อนั้นเราต้องแตกออกมาเป็นมหาชนเอง

- ในอุตสาหกรรมอยู่ 60% แต่ว่าในส่วนของ TQMเองเราสูงกว่า อยู่ที่ประมาณ 70-80% ตัวเลขฝั่ง Insurance ค่อนข้างตามปกติไม่ได้มีไรที่ผิดผิดธรรมชาติจากจากเดิ

- เราเคลมได้ทั้งโรงพยาบาลรัฐโรงพยาบาลเอกชน อันนี้เป็นส่วนพิเศษ มีคุณหมอ คุณพยาบาลพร้อมที่จะให้คําปรึกษาตลอดเวลา ปกติลูกค้าซื้อประกันชีวิตซึ่งจริงจริงเซอร์วิสพวกบริษัททําให้อยู่แล้ว แต่ว่าทําในกรณีที่ลูกค้าที่เป็นประกันกลุ่ม แต่ตอนนี้มีให้ลูกค้าประกันเดี่ยวแล้ว เรามีให้คำปรึกษา 24 ชั่วโมง

- มีความชํานาญเรื่องสินค้าอยู่แล้ว เราสามารถเอามาโปรโมทภายในลูกค้ากลุ่มอื่นที่เป็นไฮเอนด์ได้ กรณีที่ในต่างจังหวัดลูกค้าอาจจะไม่แน่ใจส่งของมาที่ตรงไหน อาจจะไปที่ในจุดบริการของสาขา TQM เป็นการเสริมเพิ่มเติมให้ เราเองอยากจะเพิ่มในเรื่องของพาร์ทเนอร์ หรือว่าอยากเพิ่มกลุ่มลูกค้าที่เป็นสินเชื่ออยู่แล้ว แล้วเขาก็ชำนาญ เป็นที่หนึ่ง และมองว่าเหมาะกับเรา