สรุปคลิป เจาะเทคนิคสแกนหุ้น ด้วยงบการเงิน : KFC กวี ชูกิจเกษม : SET in the City 2023 #2

Posted: Mon Dec 04, 2023 5:30 pm

สรุปคลิป เจาะเทคนิคสแกนหุ้น ด้วยงบการเงิน : KFC กวี ชูกิจเกษม : SET in the City 2023 #2

ภาพรวมโครงสร้างงบดุล และ งบกำไรสุทธิ

มุมมองตลาดหุ้นปี 2024

ภาพรวมโครงสร้างงบดุล และ งบกำไรสุทธิ

- หากเราจะเปิดธุรกิจ และมีการกู้เงิน เงินกู้จะถือเป็นหนี้สิน และ ส่วนที่เป็นเงินของตัวเอง เป็นส่วนผู้ถือหุ้น

- หากเราได้เงินมา เอาไปซื้อสินค้าเพื่อรอขาย จะเป็นสินค้าคงคลัง

- เมื่อขายของได้แล้ว เงินที่ได้มาเป็นรายได้ หักค่าใ้ช้จ่าย เหลือกำไร

- กำไรวิ่งไปหาส่วนผู้ถือหุ้น ก็ไปซื้อสินค้าคงคลังเพิ่ม

- ความผิดปกติจะเกิดวนอยู่ในนี้ ตัวอย่างเช่น ขายของได้ 500,000 แต่ลงบัญชีว่าขายได้ 1,000,000 บาท เราก็ไม่รู้ ก็เกิดการปั่นหุ้นเพราะเห็นรายได้ดี เจ้าของก็ขายหุ้นตัวเอง ได้กำไรออกมา แล้วก็ปิดบริษัท

- สิ่งที่ต้องดูฝั่งสินทรัพย์ คือ รายได้ลูกหนี้การค้า คือ การขายสินค้าไปแล้ว แต่ยังเก็บเงินไม่ได้

- สิ่งที่ต้องดูฝั่งหนี้สิน คือ เจ้าหนี้การค้า คือ บริษัทซื้อสินค้ามา แล้วยังไม่จ่ายเงิน

- บทวิเคราะห์มักไม่ค่อยพูดถึง ลูกหนี้การค้าและเจ้าหนี้การค้า เพราะเข้าใจยากและคนมักสนใจแต่รายได้ กำไรของบริษัท

- กำไร = รายได้ - ต้นทุน รายได้ที่เพิ่มขึ้น อาจไม่ใช่รายได้จริง เพราะยังเก็บเงินไม่ได้ และ ต้นทุนขาย อาจยังไม่ได้จ่ายเงินจริง ๆ ก็ได้

- D/E Ratio หนี้สินต่อส่วนของผู้ถือหุ้น ถ้าเกิน 2 เท่า ถือว่าเยอะ

- IBD = Interest bearing debt / Equity เอาเฉพาะหนี้สินที่มีภาระดอกเบี้ยจ่าย หารด้วยส่วนของผู้ถือหุ้น ถ้าเกิน 1.5-2 ถือว่าน่ากลัว เพราะแปลว่ากำลังใช้หนี้ในการทำธุรกิจ

- Net Debt = (IBD - เงินสด) / ส่วนของผู้ถือหุ้น

- ซึ่งบริษัทที่มีอัตราส่วนเหล่านี้ในระดับต่ำ จะมีความสามารถในการแข่งขันที่ยังยืน และแต่ละอุตสาหกรรม จะมีอัตราส่วนที่เหมาะสมไม่เท่ากัน

- วงจรเงินสด = ระยะเวลาสินค้าคงเหลือ (วัน) + ระยะเวลาเก็บหนี้จากลูกหนี้การค้า (วัน) - ระยะเวลาชำระหนี้ให้กับเจ้าหนี้การค้า (วัน)

- ระยะเวลาสินค้าคงเหลือ (วัน) = 365 / อัตราหมุนเวียนสินค้าคงเหลือ (ซึ่งอัตราหมุนเวียนสินค้าคงเหลือ = ต้นทุนขาย / ค่าเฉลี่ยสินค้าคงคลัง)

- ระยะเวลาเก็บหนี้จากลูกหนี้การค้า (วัน) = 365 / อัตราหมุนเวียนลูกหนี้การค้า (ซึ่งอัตราหมุนเวียนลูกหนี้การค้า = รายได้ / ค่าเฉลี่ยลูกหนี้การค้า)

- ระยะเวลาชำระหนี้ให้กับเจ้าหนี้การค้า (วัน) = 365/อัตราหมุนเวียนเจ้าหนี้การค้า (ซึ่งอัตราหมุนเวียนเจ้าหนี้การค้า = ต้นทุนขาย/ค่าเฉลี่ยเจ้าหนี้การค้า)

- บริษัทที่มีวงจรเงินสดยิ่งต่ำยิ่งดี เพราะสะท้อนถึงความสามารถในการต่อรองกับลูกค้าและ Supplier ได้ดีในเรื่องการจ่ายหนี้และรับเงินค่าสินค้า

- ถ้าวงจรเงินสดบวกมาก ๆ แล้วหนี้เยอะ ๆ แปลว่า ไม่ดี ไม่ควรลงทุน ขณะที่บางบริษัทแม้วงจรเงินสดอาจจะเป็นบวกมาก แต่ไม่มีหนี้เลย ถือว่าลงทุนได้เพราะไม่ต้องรีบเอาเงินไปจ่ายหนี้ หรือถูกกดดันจากเจ้าหนี้ เพราะเจ้าหนี้มีอำนาจมากกว่าเจ้าของ

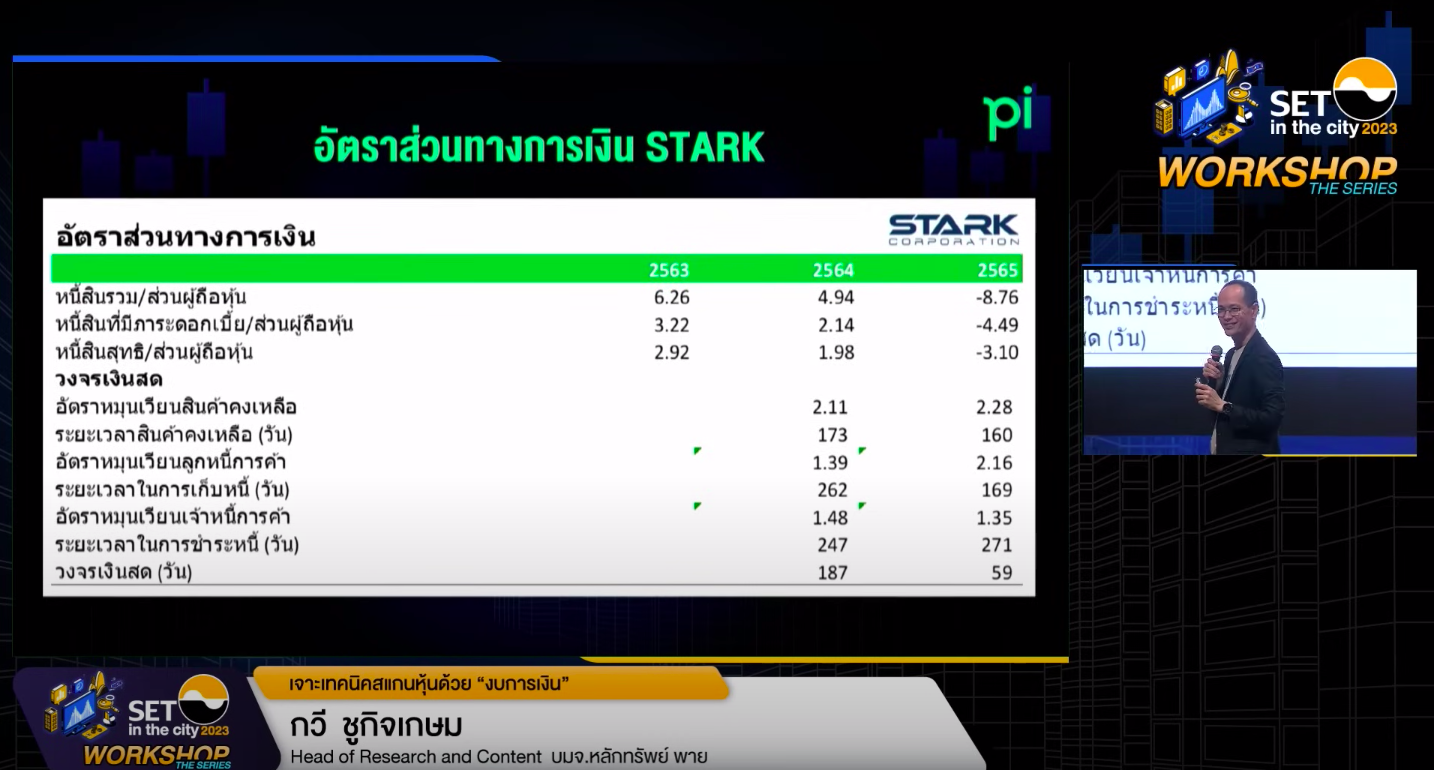

- หนี้สินต่อส่วนของผู้ถือหุ้น 4.94 เท่า

- หนี้สินที่มีภาระดอกเบี้ย/ส่วนผู้ถือหุ้น 2.14 เท่า

- หนี้สินสุทธิ/ส่วนของผู้ถือหุ้น 1.98 เท่า

- ระยะเวลาสิงค้าคงเหลือ 173 วัน

- ระยะเวลาในการเก็บหนี้ 262 วัน (ปกติมักให้เครดิตกัน 30-90วัน)

- ระยะเวลาในการชำระหนี้ 247 วัน

- วงจรเงินสด 187 วัน

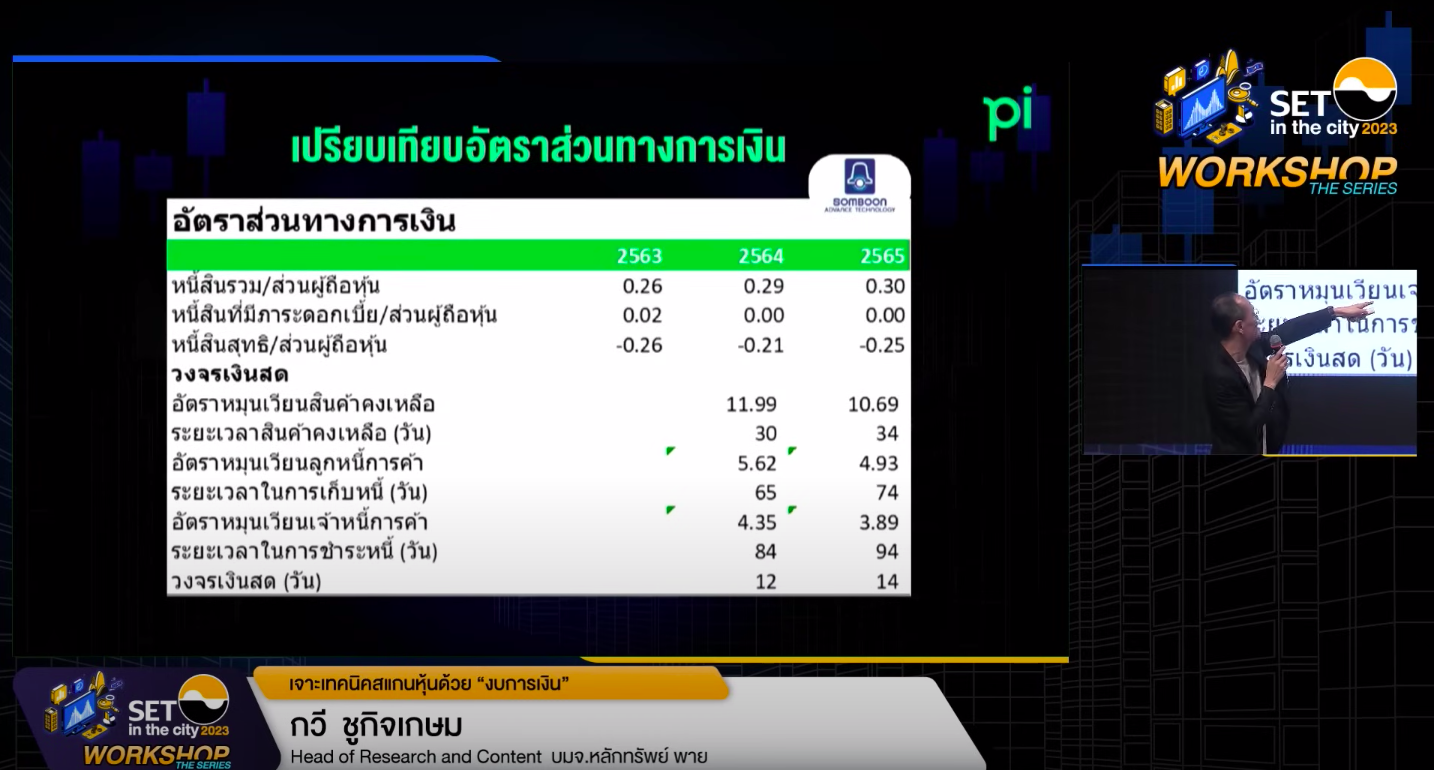

- หนี้สินต่อส่วนของผู้ถือหุ้น 0.29 เท่า

- หนี้สินที่มีภาระดอกเบี้ย/ส่วนผู้ถือหุ้น 0.00 เท่า ไม่มีหนี้เลย

- หนี้สินสุทธิ/ส่วนของผู้ถือหุ้น -0.21 เท่า

- ระยะเวลาสิงค้าคงเหลือ 30 วัน

- ระยะเวลาในการเก็บหนี้ 65 วัน

- ระยะเวลาในการชำระหนี้ 84 วัน

- วงจรเงินสด 12 วัน

- กระแสเงินสดจากการดำเนินงาน ยิ่งเป็นบวกยิ่งดี เพราะแปลว่าทำธุรกิจแล้วเก็บเงินได้ไว ไม่ควรเป็นลบต่อ ๆ กัน 3 ไตรมาสติดกัน

- กระแสเงินสดจากการจัดหาเงิน ถ้าเป็นบวกแปลว่ามีการไปหาเงินมาทำธุรกิจ เช่น ไปขอกู้

- กระแสเงินสดจากการลงทุน โดยธรรมชาติจะติดลบ เพราะบริษัทต้องลงทุนขยายธุรกิจเพื่อสร้างรายได้

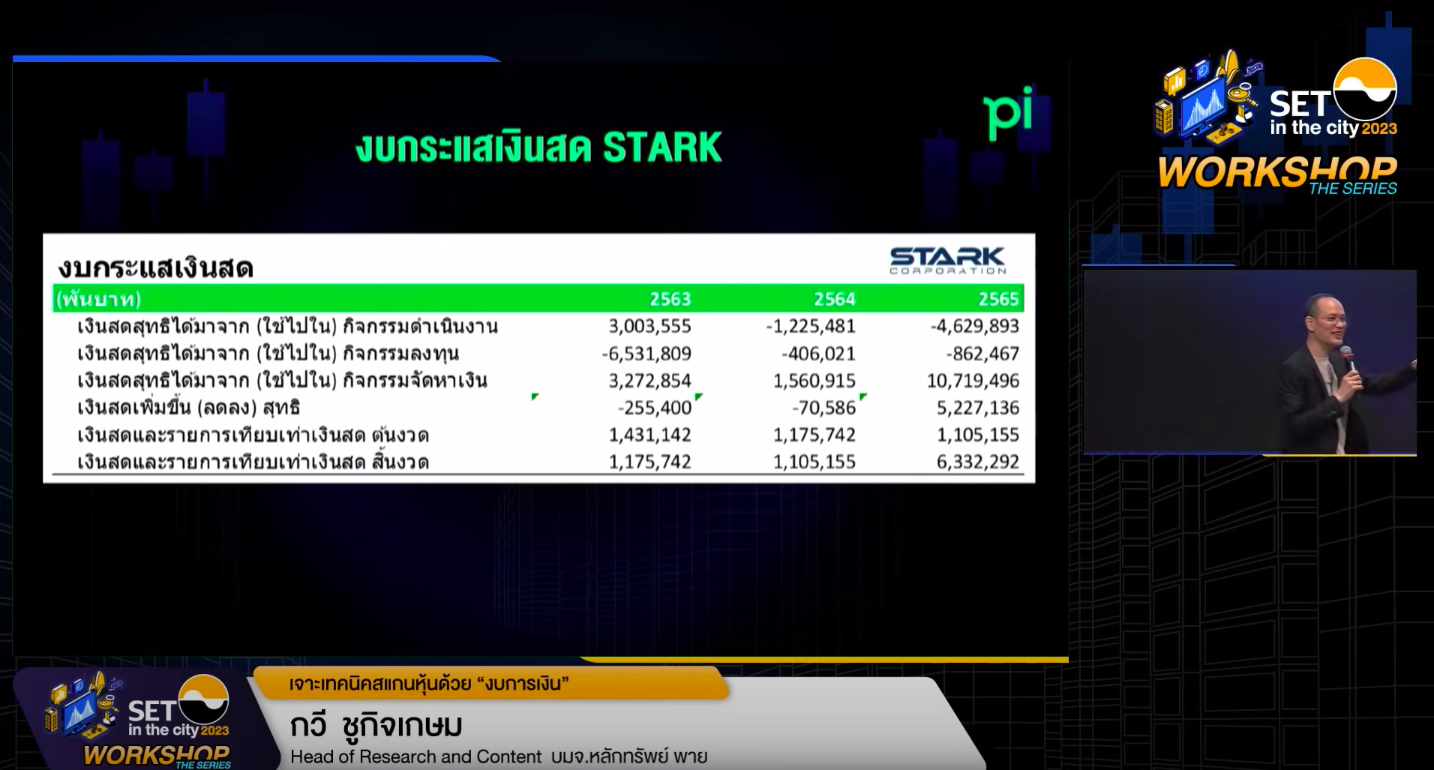

- กระแสเงินสดจากกิจกรรมดำเนินงาน ติดลบ

- กระแสเงินสดจากกิจกรรมลงทุน ติดลบ

- กระแสเงินสดจากกิจกรรมจัดหาเงิน เป็นบวก

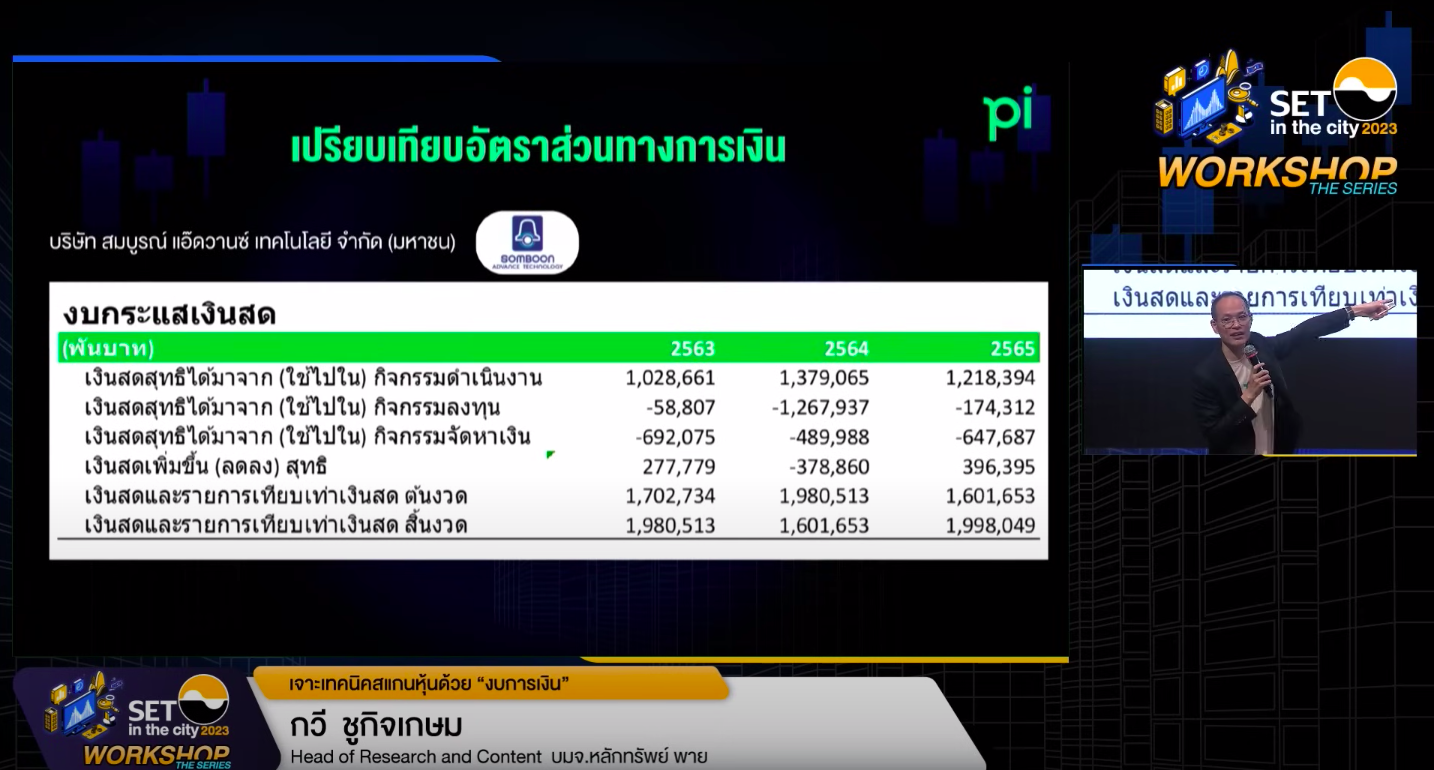

- กระแสเงินสดจากกิจกรรมดำเนินงาน เป็นบวก

- กระแสเงินสดจากกิจกรรมลงทุน ติดลบ

- กระแสเงินสดจากกิจกรรมจัดหาเงิน ติดลบ

- หุ้น IPO เพราะมีงบการเงินย้อนหลังไม่นาน

- หุ้น Backdoor คือหุ้นที่ตอนแรกอยู่นอกตลาด และอยู่ดี ๆ อยากเข้าตลาดโดยไม่ผ่าน IPO โดยการซื้อกิจการคนอื่นแล้วเอาบริษัทตัวเองยัดเข้าไป

- หุ้นที่ผู้บริหารหรือเจ้าของออกมา Bull มากเกินไปกับหุ้นตัวเอง

- หุ้นที่ผู้มีถือหุ้นที่ประวัติไม่ดีถือ

- ตัวอย่าง ENRON บริษัทซื้อขายน้ำมัน ที่มีการบันทึกรายได้เทียม หุ้นลงจาก 90 เหรียญ หรือ 0 เหรียญ คือล้มละลาย ENRON เป็นบริษัทใหญ่ ที่ถูกตรวจสอบบัญชีโดยหนึ่งใน Big 5 ทำให้บริษัทตรวจสอบบัญชีนั้นล้มละลายไปด้วย จนเหลือแค่ Big 4

- การลงทุนทุกอย่างมีความเสี่ยง อย่าทุ่มในหุ้นตัวใดตัวหนึ่งจนหมดตัวให้ระมัดระวัง และการลงทุนในหุ้นคือการลงทุนระยะยาว และใช้เงินเย็น ถ้ากู้เงินมาลงทุนหรือใช้เงินร้อน เวลาเกิดเหตุการณ์แบบนี้ขึ้นมาเราจะตั้งรับไม่ทัน

มุมมองตลาดหุ้นปี 2024

- ความเสี่ยงเศรษฐกิจยังมี แต่ข้อดีของตลาดหุ้นไทยคือ ลงมาเยอะแล้ว และ ปีหน้าเรามีกองทุน TESG มาช่วย ทำให้ตลาดมี Downside Risk ไม่เยอะ

- ถ้า SET ลงไป 1,200 จริง ๆ และคาเว่าตลาดหุ้นไทยอาจมี EPS เฉลี่ย 100 บาทต่อหุ้น (เราเคยทำได้ก่อนโควิด) จะทำให้ตลาดมี P/E ที่ 12 เท่า ถือว่ามี Margin of Safety มาก

- ถ้าลงมาก็เป็นโอกาสที่เราจะดูหุ้นดี ๆ เก็บเอาไว้ แม้หุ้นไทยอาจจะหา Growth Story ยาก แต่หากจะหาหุ้นถูก ๆ เพื่อเอาปันผลดี ๆ ในอนาคตมองว่าหาไม่ยากนัก

- จากประวัติที่ผ่านมา ทุกครั้งที่มีการออกกองทุนแบบนี้ออกมา หุ้นมักจะขึ้นไปอีกหลายปี เหมือนตอนช่วงต้มยำกุ้ง ตอนนั้นไทยก็มีออกกอง LTF ออกมา ตลาดหุ้นจาก 200-300 จุด ก็ถูกดันไปถึง 1,800 จุดได้

- มองว่ากองทุน TESG น่าสนใจ ที่จะใช้เป็นกองทุนลดหย่อนภาษี เพราะมีแต่หุ้นดี ๆ และหากลงทุนก็ได้ในระดับที่ตลาดหุ้นอยู่ระดับ 1,400 จุด และถ้าตลาดปีหน้าลงไป 1,200 จุดกองนี้ก็จะใหญ่ขึ้นอีก เพราะตลาดหุ้นยิ่งลงก็จะยิ่งมีเงินมาสนับสนุนตรงนี้เยอะ