Page 1 of 1

[TFM] บริษัท ไทยยูเนี่ยน ฟีดมิลล์ จำกัด (มหาชน)

Posted: Wed Apr 19, 2023 12:16 pm

by thanonlongtun_p

Oppday Year End 2022 บริษัท ไทยยูเนี่ยน ฟีดมิลล์ จำกัด (มหาชน) TFMVIDEO

Re: [TFM] บริษัท ไทยยูเนี่ยน ฟีดมิลล์ จำกัด (มหาชน)

Posted: Mon May 15, 2023 5:55 pm

by thanonlongtun_p

Oppday Q1/2023 บริษัท ไทยยูเนี่ยน ฟีดมิลล์ จำกัด (มหาชน) TFM

VIDEO

Presentation

https://weblink.set.or.th/dat/registrat ... Q1-TFM.pdf

Re: [TFM] บริษัท ไทยยูเนี่ยน ฟีดมิลล์ จำกัด (มหาชน)

Posted: Tue Aug 15, 2023 6:08 pm

by thanonlongtun_p

Oppday Q2/2023 TFM บมจ. ไทยยูเนี่ยน ฟีดมิลล์

VIDEO

Presentation

https://weblink.set.or.th/dat/registrat ... Q2-TFM.pdf

Re: [TFM] บริษัท ไทยยูเนี่ยน ฟีดมิลล์ จำกัด (มหาชน)

Posted: Wed Aug 16, 2023 5:12 pm

by thanonlongtun_p

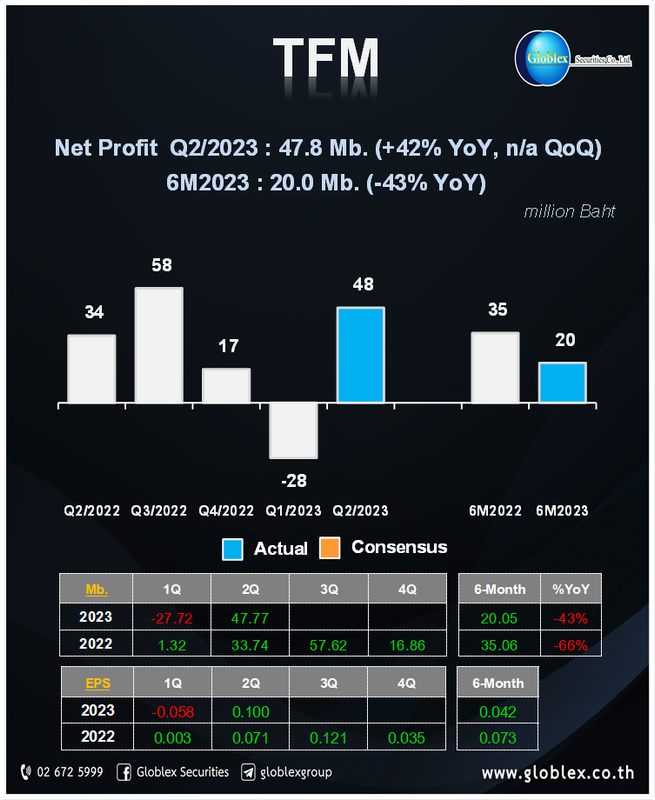

ผลประกอบการไตรมาสที่ 2 ปี 2566 หุ้น TFM

ที่มา: บริษัทหลักทรัพย์ โกลเบล็ก จำกัด

Re: [TFM] บริษัท ไทยยูเนี่ยน ฟีดมิลล์ จำกัด (มหาชน)

Posted: Mon Nov 13, 2023 3:23 pm

by thanonlongtun_p

Oppday Q3/2023 TFM บมจ. ไทยยูเนี่ยน ฟีดมิลล์

VIDEO

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/calendar

Re: [TFM] บริษัท ไทยยูเนี่ยน ฟีดมิลล์ จำกัด (มหาชน)

Posted: Tue Dec 05, 2023 5:33 pm

by thanonlongtun_p

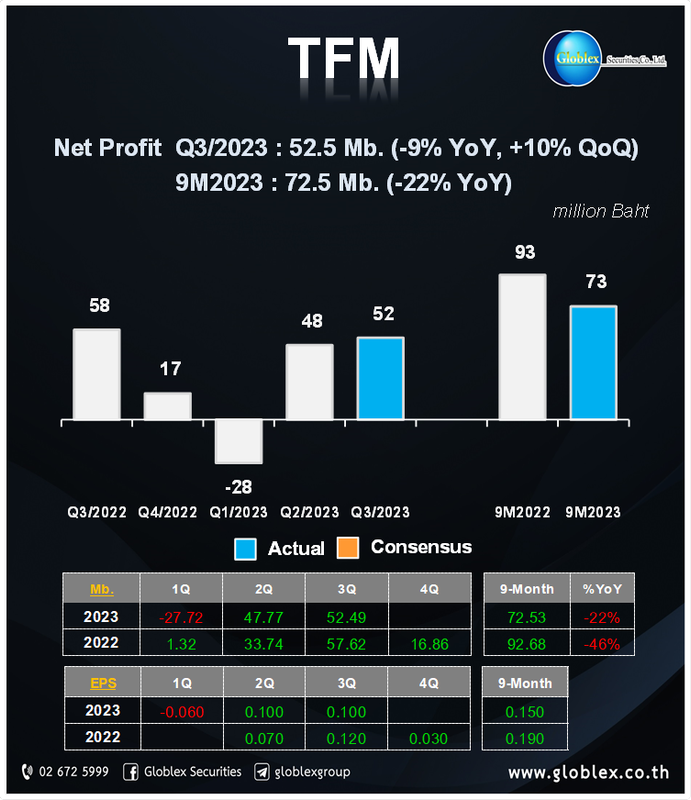

ผลประกอบการไตรมาสที่ 3 ปี 2566 หุ้น TFM

ที่มา: Globlex Research

Re: [TFM] บริษัท ไทยยูเนี่ยน ฟีดมิลล์ จำกัด (มหาชน)

Posted: Wed Mar 06, 2024 1:02 pm

by thanonlongtun_p

Oppday year-end 2023 TFM บมจ. ไทยยูเนี่ยน ฟีดมิลล์

VIDEO

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6881

Re: [TFM] บริษัท ไทยยูเนี่ยน ฟีดมิลล์ จำกัด (มหาชน)

Posted: Wed May 15, 2024 9:58 am

by thanonlongtun_p

Oppday Q1/2024 TFM บมจ. ไทยยูเนี่ยน ฟีดมิลล์

VIDEO

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6895

Re: [TFM] บริษัท ไทยยูเนี่ยน ฟีดมิลล์ จำกัด (มหาชน)

Posted: Thu Aug 15, 2024 10:31 am

by thanonlongtun_p

Oppday Q2/2024 TFM บมจ. ไทยยูเนี่ยน ฟีดมิลล์

VIDEO

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

ที่มา: Globlex Research

ที่มา: Globlex Research