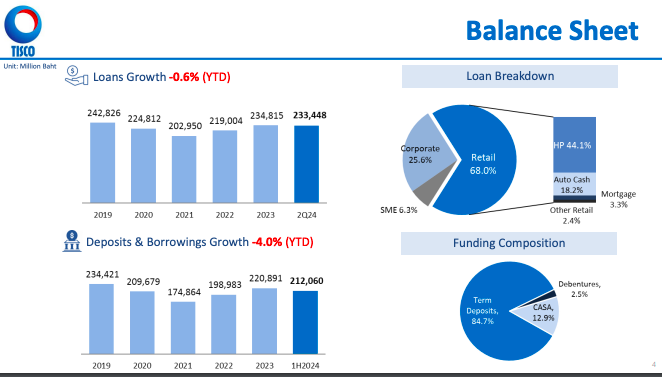

พอร์ตล่าสุดอยู่ที่ 233,000 ล้านบาท การลดลงของพอร์ตหลัก ๆ มาจากพอร์ตในส่วนของ Retail เป็นหลัก โดยเฉพาะพอร์ต High Purchase New Car ซึ่งเรามีการระมัดระวังและเข้มงวดในการปล่อยสินเชื่อในช่วงที่เศรษฐกิจยังคงเติบโตได้ช้า

ภาพของ Loan Breakdown จะเห็นว่า High Purchase ยังคงเป็นพอร์ตที่มีสัดส่วนมากที่สุด แต่ว่าสัดส่วนลดลงมาแล้ว ตอนนี้เหลืออยู่ที่ 44 % ของทั้งหมด ในอดีตในช่วงที่พีค High Purchase เคยสูงสุดถึง 70% ของพอร์ต

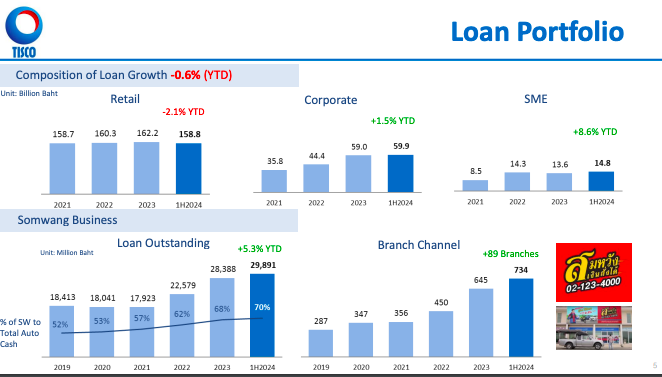

พอร์ตRetailในส่วนที่เป็น High หรือว่าที่มีผลตอบแทนในระดับสูง ยังคงเห็นการเติบโตอยู่ Use Car High Purchase ปรับดีขึ้นมา 4.8% Motorcycle High Purchase เพิ่มขึ้น 7% และ จํานําทะเบียนเพิ่มขึ้น 1.7%

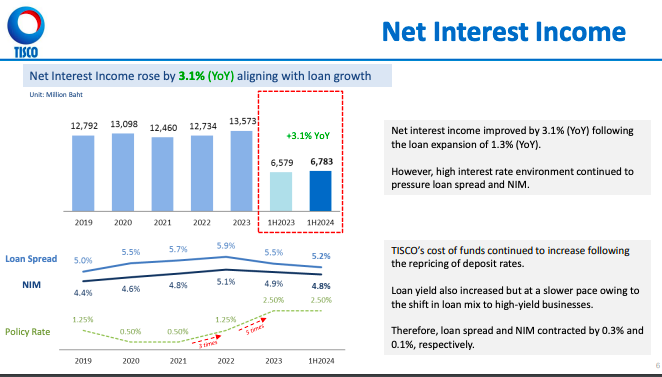

ในแง่ของ Ratio Yield on Loan ยังคงปรับเพิ่มขึ้นได้ เป็นผลมาจากสัดส่วนของ High Yield ที่ขยายตัวแต่ว่า Cost of Fund ยังคงเร่งขึ้นในระดับที่เร็วกว่า ทําให้ Spread และ NIM มีการปรับลดลงไป Spread ลดลง 30 bps มาอยู่ที่ 5.2% ส่วน NIM ลดลง 10 bps มาอยู่ที่ 4.8%

ธุรกิจที่ไม่ใช่ดอกเบี้ย

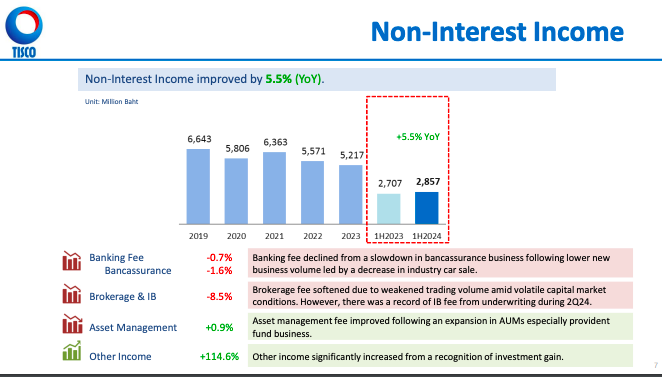

เติบโต 5.5% YoY หลัก ๆ มาจากกําไรจากถอนเงินลงทุน ซึ่งจะเป็นการ Mark to Market เข้างบกําไรขาดทุน

นอกจากนี้จะมีในส่วนของธุรกิจหลัก ซึ่งในช่วงที่ผ่านมา TISCO มีรายได้ค่าธรรมเนียมธุรกิจ IB เข้ามาจากการที่เราเป็น Lead Underwriter ให้กับหุ้น IPO

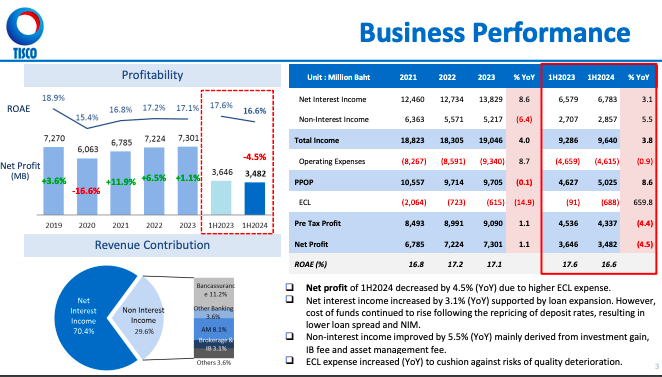

Performance ปีนี้ ต้องมีการเป็นไปตามสภาวะตลาดบางส่วน จะเห็นว่าแต่จริงจริงแล้ว Top Line เรายังสามารถเติบโตได้อย่างอ่อน ๆ แต่ว่าค่าใช้จ่ายที่เกี่ยวกับการตั้งสํารอง มีการปรับเพิ่มขึ้น อันนี้เป็นไปตามแผนการเพิ่มระดับสํารองขึ้นมาในระดับปกติที่เราแพลนไว้แล้ว อย่างไรตามภาพรวมอาจจะอ่อนไปกว่าความคาดหมายบางส่วน เพราะจริง ๆ แล้วในส่วนของTop Lineเองเราเราประมาณการว่าเราจะ เดิมที่เราประมาณการว่าจะน่าจะสามารถเติบโตได้ดีกว่านี้ ทั้งในส่วนที่เป็น Net Interest Income และ Non Interest Income ด้วย

Net Interest Income เจอปัญหาจากเรื่องของภาวะเศรษฐกิจประกอบกับปัจจัยเรื่องของอุตสาหกรรมรถยนต์ ซึ่งได้รับผลกระทบอย่างหนัก เลยทําให้ยอดขายอย่างที่ทุกท่านทราบว่ายอดขายรถครึ่งปีแรกปีนี้ตกไปถึง 25% เลยทําให้ธุรกิจที่เกี่ยวกับสินเชื่อรถยนต์ซึ่งเป็นพอร์ตที่ใหญ่ที่สุดได้รับผลกระทบจากการไม่สามารถเติบโตได้ตามแผน ในขณะที่สินเชื่อที่เป็นHigh Yield ที่เราถึงแม้จะมีการเติบโตอยู่ในทุก ๆ area ที่เห็นอยู่การเติบโตเป็นไปได้ในอัตราที่น้อยกว่าคาด ส่วนหนึ่งเป็นเพราะว่าเราเองชะลอการเติบโต เนื่องจากว่าสินเชื่อ High Yield เป็นอะไรที่ High Risk ไปด้วย ในภาวะเศรษฐกิจที่เปราะบางแบบนี้ ต้องระมัดระวังในการปล่อยสินเชื่อมากขึ้น ดังนั้น จะเห็นว่าสินเชื่อจํานําทะเบียนเองเดิมทีเคยประมาณการว่า จะโตได้ถึงเกือบ 10% ผ่านมาครึ่งปี เราโตโดรวมแค่ประมาณ 1-2% เท่านั้นเอง ก็ยังมีทางด้าน Use Car หรือว่า Motorcycle Loan ที่โตมากหน่อย แต่รวมแล้วยังค่อนข้างอ่อนอยู่ ดังนั้น ตัว Top Line หรือ Net Interest Income เลยโตได้เพียงแค่ประมาณ 3% จากปีที่ผ่านมา

ในส่วนของ Non Interest Income จะเห็นว่ามีการเติบโตอยู่ประมาณ 5% แต่ว่าส่วนหนึ่งจะเป็นอะไรที่ไม่ได้ Recurring ได้ตลอด เพราะว่าเป็นเรื่องของการMark to Market พอร์ตลงทุน ซึ่งมีขึ้นมีลงในช่วงไตรมาสสองนี้มีการลงทุนต่าง ๆ รวมทั้ง Position การลงทุนต่างประเทศที่อาจจะมีการ Mark ขึ้นไปบางส่วน ประมาณสักร้อยล้าน ถ้าเกิดเอาร้อยล้าน Extra ที่เห็นอยู่ออกไป จะเห็นว่าจริง ๆ แล้ว Non Interest Income ก็ Flat เหมือนกัน คือไม่ได้โตจากปีที่แล้ว

ทั้งนี้เพราะเครื่องยนต์สำคัญสองตัวที่เป็นผลักดัน Non Interest Income คือ Bank Assurance Fee กับ Capital Market Fee ค่อนข้างได้รับผลกระทบจากภาวะตลาดค่อนข้างมากถ้ายอดขายรถตกลงเยอะ การปล่อยสินเชื่อใหม่ก็ลดลง การเติบโตทําได้ไม่ไม่มากจริง ๆ เรายังสามารถ รักษาระดับของค่ารายได้จากBank Assuranceไว้ได้ไม่ได้ลบมาก ถือว่าทำได้ดีมากแล้ว เพราะจริง ๆ ยอดขายรถตกไปถึง 25% ในขณะที่ธุรกิจที่เกี่ยวกับเรื่องของตลาดทุน ได้รับผลกระทบจากภาวะตลาดที่ซบเซาอย่างมาก

อีกส่วนหนึ่งคือว่าการบริหารจัดการ Loan Portfloio รวมทั้งการจัดการหนี้เสียอะไรต่าง ๆ ของแต่ละคน หรือ Non Bank จะมีกระบวนการไม่เหมือนกัน ขณะที่เราค่อนข้างมีมาตรฐานในแง่ของการของการจัดชั้นกันสํารองอะไรต่าง ๆใช้มาตรฐานเดียวกับธนาคาร 100%เพราะฉะนั้นการเทียบ Apple to Apple อาจจะไม่ค่อย reflect มากนัก

ภาพใหญ่ยังไม่ได้มีการเปลี่ยนแปลงและยังสามารถติดตามหนี้ส่วนที่ขาดจากกระบวนการยึดรถได้ ในเคสที่ไม่สามารถทําได้ อันนั้นน่าจะเป็น specific ของแต่ละเคสที่มี Development ในแง่ของกระบวนการติดตามที่ผิดพลาดอะไรต่าง ๆ ซึ่งไม่ใช่ภาพรวมของของตลาด ซึ่งตรงอันนี้ยังยังสามารถติดตามหาหนี้ส่วนที่เหลือจาก จากค่าขาดราคาได้ตามปกติ

ในปีนี้จะมีการปันผลอย่างไรบ้าง

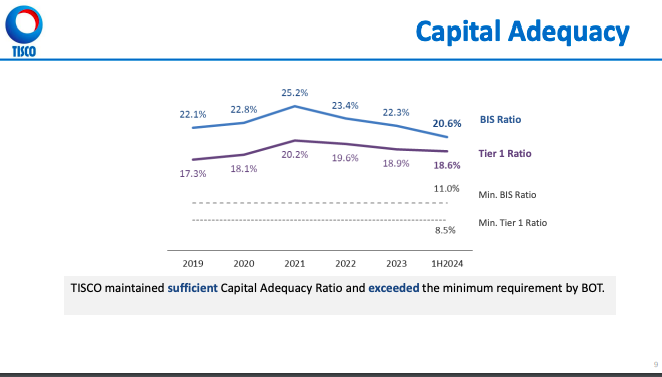

คงพูดได้ในแง่ของทิศทาง ปัจจุบันเรายังมี BIS Ratio / Tier1 Ratio นี้ค่อนข้างที่จะสูงคือ BIS Ratio เกิน 20 Tier1 คือ 18 ซึ่งจะสูงกว่า Minimum ค่อนข้างเยอะ ดังนั้น ไอ เดียคือว่าผลกําไรที่ทํามายังสามารถนํามาจ่ายปันผลได้เกือบทั้งหมด เพราะว่าเราไม่มีความที่จะต้องเก็บผลกําไรเอาไว้ เพื่อเสริมเงินกองทุนเข้าไปอีกจากระดับที่ค่อนข้างจะสูงอยู่แล้ว

ผมว่าจุดหลัก ๆ ที่สําคัญคือต้องดู character ของผู้บริหารว่ามีลักษณะ short term หรือ long term อีกส่วน บางครั้งบริษัที่ Fancy มากเกินไป โฆษณาตัวเองมากเกินไปอันนี้อาจจะต้องสังเกต สงสัย ไม่ได้บอกว่าคนที่โฆษณาตัวเองทุกคนจะไม่ดี แค่บอกว่าต้องสงสัยว่าทําไมต้องโฆษณาเองมาก เพราะอาจมีประเด็นแอบแฝงกันอยู่