Page 2 of 2

Re: [ MTC ] บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน)

Posted: Wed Mar 06, 2024 1:00 pm

by thanonlongtun_p

Oppday year-end 2023 MTC บมจ. เมืองไทย แคปปิตอล

VIDEO

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7117

Re: [ MTC ] บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน)

Posted: Thu Mar 28, 2024 5:12 pm

by thanonlongtun_p

20240401 MTC-01.jpg (314.04 KiB) Viewed 3937 times

20240401 MTC-01.jpg (314.04 KiB) Viewed 3937 times

สรุปคลิป Oppday year-end 2023 MTC บมจ. เมืองไทย แคปปิตอล

ภาพรวมผลประกอบการ

ปีที่ผ่านมาถือเป็นปีที่ดีของ MTC ณ ไตรมาส 4/23 มียอดสินเชื่อคงค้าง 43,318 ล้านบาท +18.82% YoY +3.30% QoQ รายได้ 4Q23 -> รายได้รวม 6,555 ล้านบาท +16.82% YoY +4.06% QoQ / กำไรสุทธิ 1,351 ล้านบาท +19.35% YoY +5.14% QoQ / อัตรากำไรสุทธิ 20.61% รายได้ทั้งปี 2023 -> รายได้รวม 24,526 ล้านบาท +22.21% YoY / กำไรสุทธิ 4,906 ล้านบาท -3.67% YoY / อัตรากำไรสุทธิ 20.01% ปี 2023 มีการทำสัญญาเงินกู้กับทาง DEG และ SMBC ซึ่งเป็นแหล่งเงินกู้จากต่างประเทศของเราที่เราได้รับมาต่อเนื่อง

สินเชื่อของ MTC

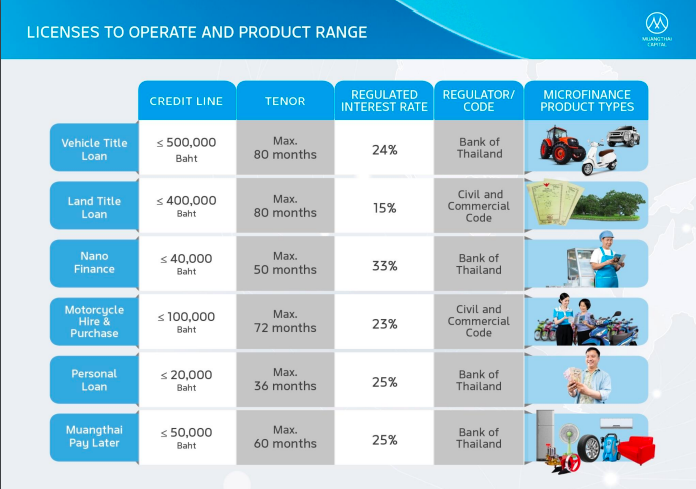

สินเชื่อหลัก เป็นสินเชื่อที่มีหลักประกัน ได้แก่ สินเชื่อทะเบียนรถมอเตอร์ไซค์ รถยนต์ รถเพื่อการเกษตร และที่ดิน สินเชื่อที่ไม่มีหลักประกันของบริษัท ได้แก่ สินเชื่อส่วนบุคคล สินเชื่อนาโนไฟแนนซ์ สินเชื่อเช่าซื้อรถมอเตอร์ไซค์ใหม่ และ Muangthai Pay Later หรือซื้อก่อนผ่อนทีหลัง

เป้าหมายการขยายสาขา

สิ้นปี 2023 มีทั้งสิ้น 7,537 สาขา โดยปี 2023 ที่ผ่านมามีการเปิดสาขาใหม่ทั้งสิ้น 869 สาขา เป้าหมายเปิดสาขาใหม่ปีนี้ทั้งสิ้น 600 สาขา

ศูนย์ประมูล

บริษัทมีศูนย์ประมูลเป็นของตัวเอง ปัจจุบันมี 8 แห่ง กระจายไปตามทั่วทุกภุมิภาค

ผลการดำเนินงานทางการเงิน

ยอดสินเชื่อคงค้างต่อสาขาเพิ่มขึ้นเรื่อย ๆ ทุกไตรมาส โดย ณ สิ้น Q4 อยู่ที่ 19.02 ล้านบาต่อสาขา

คุณภาพสินทรัพย์ NPL ลดต่ำลงมากจากไตรมาสที่แล้ว จากไตรมาส 3 ที่ 3.18% มาอยู่ที่ 3.11% และดีกว่าเป้าหมายที่ตั้งไว้ตอนต้นปีว่า NPL จะไม่เกิน 3.50% Coverage Ratio 116% เพิ่มขึ้นจากตอนต้นปีที่ 105% Credit Cost สิ้นปีที่ 3.62% และเฉลี่ยทั้งปี 2023 ที่ 3.67% อยู่ในกรอบเป้าหมายที่ตั้งไว้ที่ไม่เกิน 4%

รายได้

รายได้ 4Q23 6,555 ล้านบาท รายได้รวมทั้งปี 24,525 ล้านบาท สัดส่วนรายได้ทั้งปี 95.8% รายได้ดอกเบี้ย / 3.8% รายได้ค่าติดตามทวงถาม / 0.4% อื่น ๆ รายได้ดอกเบี้ยซึ่งเป็นรายได้หลักเติบโตเพิ่มขึ้น เฉพาะ 4Q23 ที่อยู่ที่ 6,287 ล้าานบาท +17.78% YoY +3.69% QoQ รายได้ดอกเบี้ยทั้งปี 23,500 ล้านบาท

กำไรสุทธิ

กำไรสุทธิ 4Q23 1,351 ล้านบาท +19.35% YoY +5.14% QoQ กำไรสุทธิทั้งปี 4,906 ล้านบาท ดอกเบี้ยรับ 18.42% ต้นทุนดอกเบี้ย 3.6% ทำได้ในกรอบที่มองไว้ตอนต้นปีที่ 3.8% เราพยามอย่างมากที่จะรักษาระดับต้นทุนทางการเงิน ส่วนต่างดอกเบี้ยทั้งปีที่ 14.81% อัตรากำไรสุทธิทั้งปี 20.01% ROE ทั้งปี 16.08%

Financial Ratio

Interest Bearing Debt สัดส่วนเงินกู้ยืม -> Long-term Loans 57.49% / Current Long-term Loans 30.95% / Short-term Loans 11.55% D/E Ratio 3.70 เท่า โดยทั้งปีก็นิ่ง ๆ อยู่ระดับประมาณนี้ และปี 2024 ก็น่าจะไม่เกิน 3.8 เท่า

CSR

ให้ความสำคัญกับเรื่องสภาพภูมิอากาศ ตั้งเป้าเป็นองค์กร Net Zero ภายในปี 2050 ส่งมอบจักรยานยนต์ดัดแปลงให้โรงพยาบาลส่งเสริมสุขภาพตำบลในสุโขทัย อุบลราชธานี ราชบุรี ก่อสร้างอาคารศูนย์พัฒนาเด็กเล็กมอบให้หน่วยงานในท้องถิ่น ทำมาต่อเนื่อง 10 ปีแล้ว ทำ Responsible Lending กับ ธนาคารแห่งประเทศไทย และ MFR

เป้าหมาย

พยายามผลักดันองค์กรให้เป็น World Class Thai Microfinance เป็นธีมใหญ่อีก 10 ปีข้างหน้าของเรา

Q&A

แผนจัดหาวงเงินกู้

ระยะสั้นเรามีวงเงินที่หมุนเวียนอยู่แล้ว เพียงแต่ยังไม่ได้ปรากฎในงบการเงินเพราะเรื่องของระยะเวลา วงเงินระยะยาวจะได้มาช่วงครึ่งปีแรกของปีนี้ประมาณ 10,000 ล้านบาท ที่จะทยอยเบิกออกมาใช้ เป็นวงเงินจากต่างประเทศ จะเปิดเผยรายละเอียดในไตรมาสหน้าอีกทีหลังจากเซ็นสัญญาเรียบร้อยแล้ว

ปี 2024 มีเป้าหมายการเติบโตของพอร์ตสินเชื่อเท่าไหร่

2024 ตั้งเป้าโตไม่เกิน 20% เพราะฐานใหญ่แล้วและภาวะเศรษฐกิจที่ต้องระมัดระวังมากขึ้น เราคุมคุณภาพในการปล่อย NPL เริ่มลง Credit Cost เริ่มลง เงินสำรองตั้งสูงขึ้น ทำให้องค์กรมีความยั่งยืนในระยะยาว ซึ่งเป็นเป้าหมายของเรา

แนวโน้มต้นทุนทางการเงิน

ตอนนี้เราก็ยังมองไม่เห็นการปรับดอกเบี้ยลงของทั้งในไทยและต่างประเทศ มองต้นทุนการเงินภาพรวมทั้งปีไม่เกิน 4.2%

ปีที่ผ่านมามีการช่วยโครงสร้างหนี้สัดส่วนเท่าไหร่

การช่วยเหลือ ถ้าไม่รวมมาตรการแบงก์ชาติ เรายังช่วยเหลือต่อเนื่อง ที่ผ่านมาสัดส่วนน้อยกว่า 1%

พอช่วยเหลือแล้วลูกค้าก็มีความสามารถในการชำระหนี้ เศรษฐกิจก็ฟื้นตัว

ภาพรวม NPL

เราเน้นปล่อยสินเชื่อที่มีหลักประกันมากขึ้น ตัวที่ไม่มีหลักประกันก็มีการเพิ่มเงื่อนไขให้ยากขึ้น พอร์ตที่มีหลักประกันสูงขึ้น ทำให้สัดส่วน NPL ลดลง พนักงานมีประสบการณ์มากขึ้นในการติดตามหนี้ ทำให้ภาพรวม NPL อยู่ในทิศทางที่ดีขึ้น ประเทศเริ่มเปิด มีการจับจ่ายใช้สอย ภาคการเกษตรได้ราคาดีขึ้น ก็ช่วยให้ภาพรวมดีขึ้นจากปีก่อนหน้าแต่อาจไม่ได้ดีอย่างที่ตลาดคาดหวัง

Credit Cost

ปัจจุบันอยู่ที่ 3.60% ตั้งเป้าปีนี้ไม่เกิน 3.50% เพราะมีทั้งส่วนที่เราทำเองได้ เราก็ทำต่อเนื่องตั้งแต่ปีที่แล้ว แต่ยังมีอีกส่วนที่เราควบคุมไม่ได้คือปัจจัยทางเศรษฐกิจ

NIM ปี 2024 จะเป็นอย่างไร

ต้นทุนทางการเงินไม่น่าสูงไปกว่านี้ ขอไม่ตอบเรื่อง Yield เพราะเป็นเรื่องเชิงกลยุทธ์

ปริมาณรถยึดเพิ่มขึ้นหรือไม่ บริษัทมีมุมมองยังไงต่อราคารถมือสองที่ลดลง

ปีที่ผ่านมาได้รับผลกระทบเรื่องราคารถมือสอง แต่ราคามือสองเริ่มกลับขึ้นมาแล้วในปีนี้

มาตรการธนาคาแห่งประเทศไทยเรื่อง Responsible Lending กระทบบริษัทไหม

มองว่าเป็นเรื่องที่ดี ที่ผ่านมาเราเป็นเจ้าแรก ๆ ที่เริ่มทำ ESG เราไม่ได้มีปัญหาเรื่องนี้ เชื่อว่าเรื่องนี้เป็นเรื่องที่ดีต่อสถาบัน Microfinance ถามว่าได้รับผลกระทบหรือไม่ ไม่ได้รับผลกระทบ แนวทางของเราสอดคล้องกับเกณฑ์ของธนาคารแห่งประเทศไทยอยู่แล้ว ยิ่งมีบริษัทจัดอันดับระดับโลกมาช่วยดู มาตรการการดูแลลูกค้าก็ยิ่งเข้มข้นอื่น มองว่ายังส่งผลดีให้บริษัทมีความยั่งยืนมากขึ้นด้วย

Write off ปรับตัวลงเล็กน้อยจากสาเหตุใด

คุณภาพหนี้ดีขึ้น สัดส่วนที่ต้อง Write off ก็จะลดลงไปด้วย ขึ้นลงตามสถานการณ์

ค่าใช้จ่ายในการขายและบริหารปรับตัวดีขึ้น เพราะอะไร

ภาพรวมควรลงอยู่แล้ว เพราะองค์กรใหญ่ขึ้น แต่จะลงมากน้อยก็ขึ้นอยู่กับรายได้ ค่าใช้จ่าย ซึ่งเราพยายามสุดความสามารถ

D/E Ratio สูง น่ากังวลไหม

ไม่น่ากังวล ทั้งปีนี้เราอยู่ระดับนี้อยู่แล้ว ประมาณ 3.7 เท่า

พอร์ตสินเชื่อกลุ่มไหนน่ากังวลมากที่สุด และบริหารจัดการยังไง

สินเชื่อไม่มีหลักประกัน และ HP ซึ่งเราไม่ได้ลดการปล่อย แต่ปล่อยเงื่อนไขการปล่อยให้ยากขึ้น

ที่มา: https://www.youtube.com/watch?v=Hpev_j6Sp9g

Re: [ MTC ] บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน)

Posted: Fri May 10, 2024 12:41 pm

by thanonlongtun_p

Oppday Q1/2024 MTC บมจ. เมืองไทย แคปปิตอล

VIDEO

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7194

Re: [ MTC ] บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน)

Posted: Tue Aug 13, 2024 7:42 pm

by thanonlongtun_p

Oppday Q2/2024 MTC บมจ. เมืองไทย แคปปิตอล

VIDEO

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

Re: [ MTC ] บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน)

Posted: Sun Aug 18, 2024 9:36 am

by thanonlongtun_p

20240818 MTC-01.jpg (304.04 KiB) Viewed 3101 times

20240818 MTC-01.jpg (304.04 KiB) Viewed 3101 times

สรุปคลิป Oppday Q2/2024 MTC บมจ. เมืองไทย แคปปิตอล อัพเดท 1H 2024

เดือนกุมภาพันธ์ เราเริ่มต้นทําโครงการกับ MFR โครงการนี้นี่ โครงการที่ เกี่ยวกับการทํา global rating ทางด้าน Client Protection ซึ่งคาดหวังว่าตัวจะได้ Certificate ออกมากลางปีหน้า ตัวนี้สําคัญตรงที่ว่าตัวเราเองในต่างประเทศจะเรียกว่าเราเป็น เป็น NBFI คือเป็น Non-bank ที่เป็นสถาบันการเงิน ที่ เรียกว่าไม่ได้รับเงินฝาก ทั่วโลกอาจจะมีNBFIอยู่ เยอะมากมีเป็นร้อยร้อยบริษัท เพียงแต่ว่ามาตรฐานในแต่ละประเทศอาจจะมีมาตรฐานที่ไม่เหมือนกันดังนั้น จะมีสถาบันอยู่ประมาณสัก 4-5 สถาบันทั่วโลกที่ยินดีที่จะมา ทํา due diligence ของกับสถาบันการเงินที่เป็นNBFIแต่ละประเทศ ซึ่งสถาบันพวกนี้ ได้ได้รับมาตรฐานของของธนาคารโลก เราเริ่มต้นโปรเจคนี้มาประมาณ ครึ่งปีแล้ว เพื่อที่จะรักษามาตรฐานในการดูแลผู้บริโภค ดูแลคนไทย ดูแลลูกค้าของเรา ให้เป็นไปตามมาตรฐานสากล และก็เป็น commitment ที่มีให้กับทางผู้ถือหุ้นด้วยที่ว่าท่านจะได้เข้าใจว่าเราเป็นองค์กรที่มีความตั้งใจจริง จะมีมาตรฐานของประเทศ คือตามหลักตามมาตรฐานธนาคารแห่งประเทศไทย เหมือนกัน ทุกวันนี้ เราติดสติกเกอร์ทุกทุกสาขาแล้ว คือกู้เท่าที่จําเป็นและชําระคืนไหว ทําตามมาตรการที่ธนาคารแห่งประเทศไทยกําหนดมา เรา ได้เงินกู้จาก BOC ฮ่องกงเป็นเป็นเงิน 92 ล้านดอลลาร์ ได้มาเมื่อเมื่อเดือน5 ที่ผ่านมา ไม่ใช่เป็นโปรเจคที่ง่าย วันนี้ตึกของ MTC มายืนอยู่ตรงความเป็นGlobal Microfinance แล้ว จากไตรมาสที่ผ่านมา เราได้รับเงินกู้จากไ IMF ซึ่งเป็นลูกของธนาคารโลก ซึ่งตัวนี้ ไม่ใช่เป็นเรื่องง่าย แต่ว่าเราก็ทำมาสักระยะใหญ่แล้ว รอง CEO ของเขา บินมาจากวอชิงตันดีซีโดยเฉพาะ เพื่อที่จะมาเจอกับทางผู้บริหารของ MTC เราพยายามที่จะ Transform ตัวเองให้กลายเป็น Global Thai Microfinance Trist Rating BBB+ ปีที่ 7-8 ติดต่อกัน หวังว่าหวังอย่างยิ่งว่าวันหนึ่ง จะได้เป็น A- แค่คิดว่าเร็วเร็วนี้ผลประกอบการอะไรต่าง ๆ น่าจะสะท้อนออกมาแล้วพิสูจน์เราเหมาะจะเป็นน A-

Financial Highlight

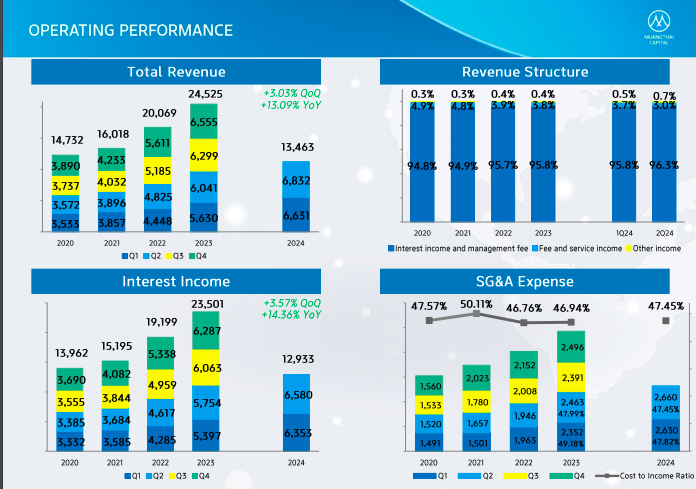

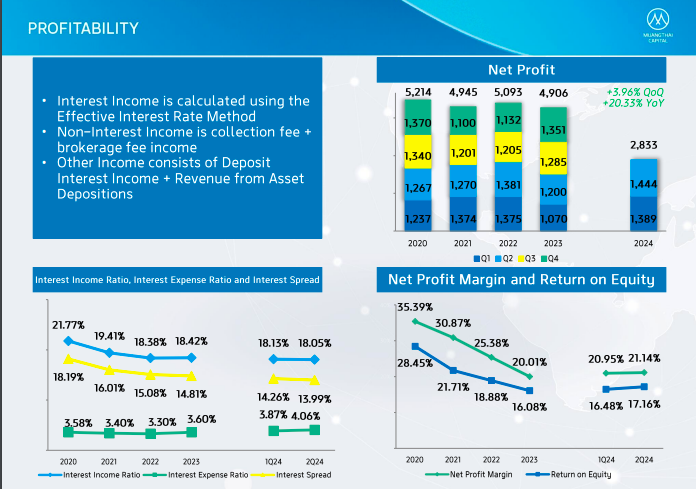

ยอดสินเชื่อคงค้างของไตรมาส 2 ปีนี้อยู่ที่ 154,672 ล้านบาท เพิ่มขึ้นมาประมาณ 16.43% เมื่อเทียบกับไตรมาส 2 ปีก่อนหน้าที่อยู่ที่ระดับ 132,851 ล้านบาท อินไลน์กับทางที่บริษัทให้ไกด์ไลน์ไว้ในรอบที่แล้ว ว่าเป้าหมายปี2024 ของ Loan Growth ของจะอยู่ที่ประมาณ 15- 20% YoY ซึ่งถ้าเกิดเทียบกับไตรมาสที่แล้ว ในไตรมาสหนึ่ง จะเติบโตเพิ่มขึ้นประมาณ 4.80% จากเดิมที่อยู่ที่ 147,587 ล้านบาท รายรับรวม เติบโตใกล้เคียงกับการเติบโตของพอร์ตไตรมาส 2 จะอยู่ที่ 6,832 ล้านบาท เพิ่มขึ้นจากไตรมาส 2 ปีที่แล้วที่อยู่ที่ระดับ 6,041 ล้านบาท เพิ่มขึ้นมาประมาณ 13.09% เมื่อเทียบกับรายได้รวมของไตรมาสที่แล้ว จะเพิ่มขึ้นมาประมาณ 3.03% จากระดับที่ 6,631 ล้านบาท กําไรสุทธิไตรมาส 2 อยู่ที่ 1,444 ล้านบาท เพิ่มขึ้นจากไตรมาส 2 ของปี 2023มาประมาณ 20.33%จากเดิมที่อยู่ที่ระดับ 1,200 ล้านบาท แล้ว เพิ่มขึ้นมาประมาณ 3. 96% เมื่อเทียบกับไตรมาสแรกของปีนี้ที่อยู่ที่ระดับ 1,389 ล้านบาทซึ่งส่งผลให้ตัว NPM ของไตรมาส 2 ปีนี้อยู่ที่ระดับ 21.14% รายรับรวมของ 1H อยู่ที่ 13,463 ล้านบาท เพิ่มขึ้นมาประมาณ 15.35% เมื่อเทียบกับรายได้รวมของ 1H ในปีก่อนหน้า NP ของ 1H นี้อยู่ที่ 2,833 ล้านบาท เพิ่มขึ้นมาประมาณ 24.80% ทําให้ NPM 1H 2024 ปีนี้อยู่ที่ระดับ 21.04%

สรุปข้อมูลของหลักทรัพย์ของ MTC ผู้ถือหุ้นหลัก Milestone

ปี 2023 มีพาร์ทเนอร์ใหม่ คือ DEG ที่เป็นองค์กรของประเทศเยอรมัน ปี 2024 ได้รับเงินทุนสนับสนุนจาก BOC ที่เป็นในรูปแบบของ Term Loan และ ได้ออกหุ้นกู้กับทาง IFC จํานวน 50 ล้านยูเอสดอลล่าร์ มองว่าเป็นจุดเริ่มต้นเฉย ๆ จะมีอะไรที่ Transformation อีกเยอะที่จะเกิดขึ้นกับองค์กรในอนาคต แต่ยังไงยังเน้นย้ำว่า เมืองไทยแคปปิตอล เป็นองค์กรที่เน้นความยั่งยืน ทําทุกอย่างเพื่อความยั่งยืนจริง ๆ ดังนั้นเองกลยุทธ์ไรต่าง ๆ ที่พยายามที่จะเคลื่อนไหวไปอยากจะให้ทางผู้ถือหุ้น สบายใจได้ว่า เราอยากจะทําธุรกิจให้ถึงร้อยปี ไม่ได้เน้นที่จะทําธุรกิจเพียงไม่กี่ปีแล้วออกไป อย่างที่ ได้เห็นเบื้องต้น คือว่าทางครอบครัวเพชรอำไฟยังถือหุ้นอยู่ถึง 67% ตั้งแต่เข้าตลาดมาตั้งแต่วันแรก ทุกวันนี้เกือบจะ 10 ปีแล้ว

บริษัทของเราให้ความสําคัญในด้านของการบริหารอย่างยั่งยืน จะเห็นว่าบริษัท อยู่ในดัชนีที่เป็น ESG ต่าง ๆ และยังได้รับ ระดับ 5 ดาว CG อยู่ในลิสต์ที่เป็นบริษัท Anti Corruption ด้วย

ผลิตภัณฑ์ของบริษัท แบ่งออกเป็น 2 ประเภท

สินเชื่อที่มีหลักประกัน จะมีทั้งสินเชื่อที่มีทะเบียนรถเป็นหลักประกันไม่ว่าจะเป็นรถมอเตอร์ไซค์รถยนต์หรือว่ารถเพื่อการเกษตร นอกจากนั้น ยังมีสินเชื่อที่มีโฉนดที่ดินเป็นหลักประกัน สินเชื่อที่ไม่มีหลักประกันตอนนี้บริษัท มีผลิตภัณฑ์ คือนาโนไฟแนนซ์ สินเชื่อส่วนบุคคล เมืองไทย Pay Later สินเชื่อเช่าซื้อรถจักรยานยนต์ใหม่

ขั้นตอน เมื่อลูกค้าเข้ามาขอสินเชื่อกับเรา

เริ่มแรก คือเมื่อลูกค้าเข้ามาที่สาขา จะมีพี่ ๆ พนักงานคอยต้อนรับแล้ว มีการขอข้อมูลของลูกค้า ไม่ว่าจะเป็นข้อมูลทางด้านรายได้ค่าใช้จ่ายหรือว่าเอกสารอื่น ๆ ที่เกี่ยวข้องอาทิเช่นว่าถ้าเกิดว่าลูกค้า สนใจที่จะขอสินเชื่อที่มีทะเบียนรถยนต์เป็นหลักประกันแล้ว จะขอดูหนังสือจดทะเบียนรถยนต์ รวมทั้งจะมีการตรวจสอบสภาพรถยนต์ของลูกค้าเพื่อที่จะมาประเมินวงเงิน นอกจากนั้นแล้ว จะมีการทําสัญญาให้กับลูกค้าโดยที่พี่พนักงาน จะมีการอธิบายอย่างละเอียดแล้วมีการให้เอกสารต่าง ๆ ที่เกี่ยวข้องต่อลูกค้าด้วย ซึ่งระยะเวลาทั้งหมด ตั้งแต่ลูกค้าเริ่มเข้ามาที่สาขาจนถึงตอนที่ลูกค้าได้รับเงิน จะใช้เวลาประมาณ 20 นาที

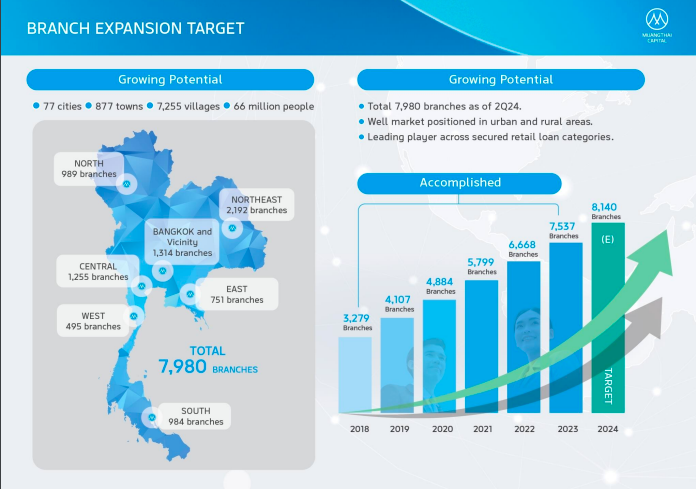

จำนวนสาขา

สาขามีทั้งหมด 7980 สาขา ซึ่งเป้าการเปิดสาขาของในปีนี้อยู่ที่ประมาณ 600 สาขา ในไตรมาส 2 เปิดไป 792 สาขา แต่ว่าถ้านับรวมทั้งไตรมาส 1-2 แล้ว มีเปิดไปแล้วประมาณ 443สาขา โดยแบ่งเป็น สาขาในโซนภาคเหนือ 989 สาขา สาขาโซนภาคตะวันออกเฉียงเหนือ 2,192 สาขาสาขาโซนภาคกลาง 1,255 สาขา สาขาโซนภาคตะวันออก 751 สาขา ด้านตะวันตก 495 สาขาและโซนภาคใต้ 984 สาขาในขณะที่โซนกรุงเทพและปริมณฑลในปัจจุบันมีสาขาอยู่ทั้งสิ้น 1,314 สาขา

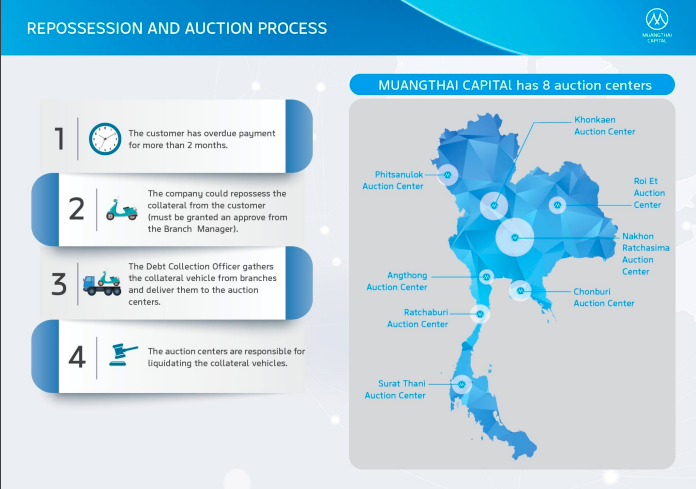

หน้าตาสาขาแต่ละประเภท นอกจากการที่บริษัท มีสาขาดําเนินงานแล้ว ยังมีศูนย์ประมูลที่ดําเนินการเป็นของเราเอง

ซึ่งในปัจจุบัน มีศูนย์ประมูลครอบคลุมอยู่ทั่วประเทศ ทั้งหมด 8 แห่ง จะมีอยู่ที่จังหวัดพิษณุโลก จังหวัดขอนแก่น จังหวัดร้อยเอ็ด จังหวัดนครราชสี มา ภาคกลาง จะมีจังหวัดอ่างทอง จังหวัดชลบุรี จังหวัดราชบุรี และ โซนภาคใต้ อยู่ที่สุราษฎร์ธานี ตรงนี้ถ้านักลงทุนที่เป็น Agent รถ สามารถจะเข้าไปเยี่ยมชมได้ หรือว่าอยู่ในพื้นที่ใกล้เคียงแล้วเพื่อไปดูขั้นตอนหรือกระบวนการหรือว่าถ้าสนใจจะประมูลรถด้วยก็ยินดี

MTC TECH 4.0

แอปพลิเคชันของบริษัทเรา ออกมาเมื่อปี 2018 โดยปัจจุบัน มีจํานวนActive User ประมาณเกือบ 700,000 ราย โดยที่ลูกค้าสามารถที่จะเช็คสัญญาทุกฉบับที่ลูกค้ามีกับ MTC ผ่านแอปพลิเคชันได้แล้ว สามารถที่จะชําระค่างวดได้แล้ว ค้นหาสาขาใกล้บ้านได้ ซึ่งข้อมูลตัวรีวิว Score ซ้ายมือด้านล่าง จะในรอบของไตรมาส 2 อยู่ที่ระดับ 4.61 ดาวจากทั้งหมด 5 ดาว

สรุปผลประกอบการทางการเงิน

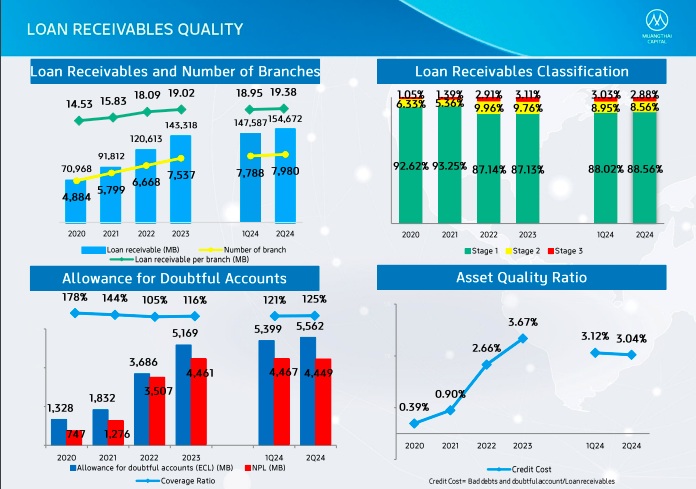

จํานวนสาขาของบริษัทที่มีสาขาอยู่ที่ 7,980 สาขา ยอดสินเชื่อคงค้างอยู่ที่ระดับ 154,672 ล้านบาท ยอดสินเชื่อคงค้างต่อสาขา อยู่ที่ระดับ 19.38 ล้านบาทต่อสาขา เพิ่มขึ้นมาเรื่อย ๆ จากปี 2020 ที่อยู่ที่ระดับ 14.53 เพิ่มขึ้นมาต่อเนื่องทุกทุกปี ซึ่งเป้าปัจจุบันของเราคาดว่าในปีนี้อาจจะได้เห็นยอดสินเชื่อคงค้างต่อสาขาแตะถึง 20 ล้านบาทได้ 88.56% ลูกค้าที่อยู่ใน Stage 1 8.56% ลูกค้าที่อยู่ใน Stage 2 แล้ว 2.88% ลูกค้าที่อยู่ในStage 3 หรือว่า NPL จะเห็นว่า Stage 3 ลดลงทุกไตรมาสตั้งแต่ไตรมาส 2ของปีที่แล้วก้อถือได้ว่าเป็นการลดลงของ NPL อย่างต่อเนื่อง 6 ไตรมาสติดต่อกัน Stage 1 เพิ่มขึ้นเช่นเดียวกันจากไตรมาสหนึ่งของปีที่แล้ว ซึ่งเป้า NPLที่ตั้งไว้ คือปีนี้ ตั้งเป้าไว้ว่าไม่เกิน 3.2% สืบเนื่องจากคุณภาพสินทรัพย์ จะเห็นว่าตัว Asset Quality Ratio ตัว Credit Cost ไตรมาสนี้ลดลงมาจากไตรมาสก่อนที่อยู่ที่ระดับ 3.12% ลดลงมาเหลือ 3.04% โดยที่บริษัทตั้งเป้าไว้ว่า Credit Cost ของปีนี้ คาดว่าจะไม่เกิน 3.5% Covorage Ratio ปรับเพิ่มขึ้นมาเช่นเดียวกันจากไตรมาสหนึ่ง ที่อยู่ที่ระดับ 121% ไตรมาสนี้ปรับเพิ่มขึ้นมา 125% โดยที่บริษัทตั้งเป้าไว้ว่าจะตั้ง Covorage Ratioให้ไม่ต่ำกว่า 100%

รายได้รวม

ไตรมาสนี้อยู่ที่ 6832 ล้านบาท เพิ่มขึ้นมาทั้งเมื่อเทียบกับไตรมาสก่อน และเมื่อเทียบกับไตรมาส 2 ของปีก่อนหน้า สัดส่วนรายได้หลักๆ มาจากรายได้ดอกเบี้ยที่อยู่ที่ 96.3% รองลงมา เป็น Fee and Service Income อยู่ที่ระดับ 3.0% รายได้อื่น ๆ อยู่ที่ 0.7% รายได้ดอกเบี้ย เติบโตเพิ่มขึ้นอยู่ที่ระดับ 6,580 ล้านบาทในไตรมาสนี้ เพิ่มขึ้นจากไตรมาสก่อนที่อยู่ที่ระดับ 6,353 ล้านบาท เพิ่มขึ้นมาประมาณ 3. 57% เมื่อเทียบกับไตรมาสก่อน ค่าใช้จ่าย ไตรมาสนี้ อยู่ที่ระดับ 2,660 ล้านบาท ถ้าเกิดมองเป็นตัว Cost to Income Ratio ปรับตัวลดลงมาจากไตรมาสหนึ่งที่อยู่ที่ระดับ 47.82% ลงมาที่ระดับ 47.45% ซึ่งค่อนข้างที่จะเป็นปกติที่ว่าไตรมาส 1 ของทุกปี Cost to Income จะสูงขึ้นเพราะว่ามีการปรับฐานเงินเดือนพนักงาน มีการเปิดสาขามากขึ้น โดยเฉพาะในไตรมาสหนึ่ง

กําไรสุทธิอยู่ที่ระดับ 4,444 ล้านบาท เพิ่มขึ้นมาจากไตรมาสเดิมประมาณ 3.96% จากเดิมที่อยู่ที่ระดับ 1,389 ล้านบาท และเพิ่มขึ้นมาประมาณ 20.33%เมื่อเทียบกับไตรมาส 2 ของปีก่อนหน้า Interest Income Ratio ปรับลดลงมาเล็กน้อยจากไตรมาสแรกที่อยู่ที่ระดับ 18.13% ลงมาอยู่ที่ระดับ 18.05% เหตุผลหลัก ๆ มาจากการที่พอร์ตของตัวที่เป็นสินเชื่อที่มีประกันของเพิ่มขึ้ Funding Cost ปรับเพิ่มขึ้นมาจากไตรมาสหนึ่งเช่นเดียวกัน จากระดับที่อยู่ที่ 3.87% ปรับเพิ่มขึ้นมาอยู่ที่ระดับ 4.06% ใกล้เคียงกับการเพิ่มขึ้นของอัตราดอกเบี้ยในตลาด ส่งผลให้ตัว Interest Spread อยู่ที่ระดับ13.99% NPM และ ROE ปรับตัวสูงขึ้นจากไตรมาสหนึ่งโดยที่NPMปรับตัวเพิ่มขึ้นมาอยู่ที่ 21.14%จากเดิมที่อยู่ที่ระดับ 20.95% ในขณะที่ตัวROE ไตรมาสนี้ อยู่ที่ระดับ 17.16% เพิ่มขึ้นมาจากไตรมาสก่อนที่อยู่ที่ระดับ 16.48%

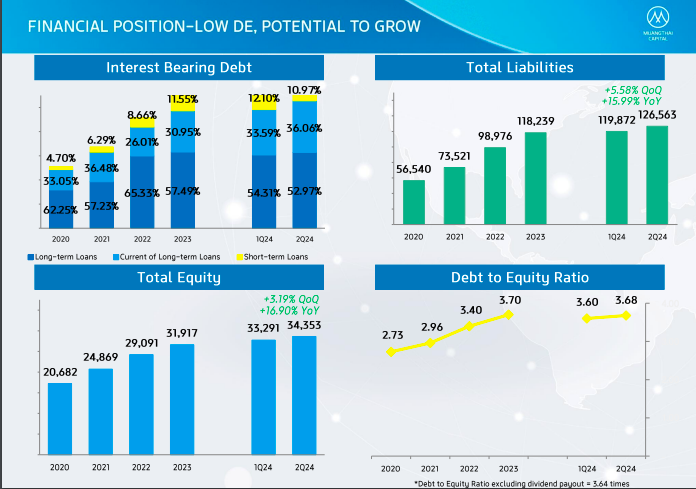

IBD

52.97% เป็นส่วนของ Long Term Loan 36.06% เป็นส่วนของ Current of Long Term Loan 10.97% เป็นส่วนของ Short Term Loan หนี้สินรวม 126,563 ล้านบาท ส่วนของผู้ถือหุ้น 34,353 ล้านบาท ส่งผลให้ตัว D/E Ratio ของไตรมาสนี้ปรับตัวเพิ่มขึ้นมาเล็กน้อยจากไตรมาสก่อนที่อยู่ที่ระดับ 3.60 ปรับขึ้นมาเป็น 3.68 หากย้อนกลับไปดูจะเห็นได้ว่าเป็น Cycle ที่ไตรมาส 2 D/E Ratio ของบริษัทปรับเพิ่มสูงขึ้นเพราะว่าบริษัทมีการจ่ายปันผล ในช่วงเดือนพฤษภาคม ครึ่งปีนี้จ่ายปันผลไปประมาณ 445 ล้านบาท คิดเป็นอัตราร้อยละประมาณ 9.96% ของกําไรสุทธิ ถือว่าเป็นอัตราหุ้นละ 0.21 บาท หากเราไม่รวมการจ่ายเงินปันผลออกไป D/E Ratioแล้ว อาจจะปรับลดลงมาอยู่ที่ระดับ 3.64 เท่า

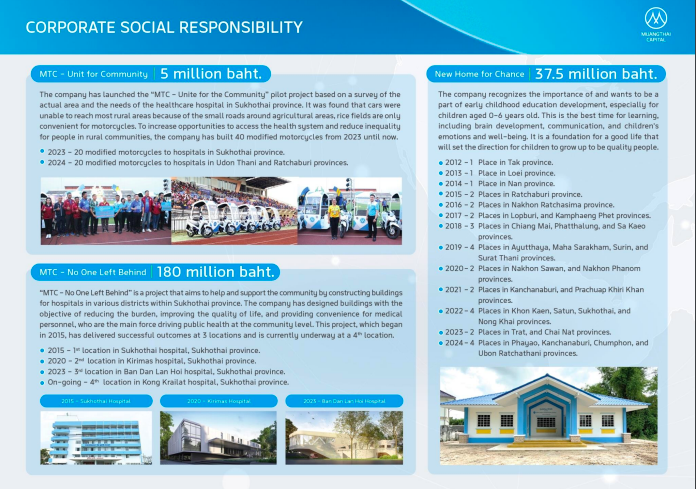

กิจกรรม CSR

เมืองไทยร่วมใจมอบให้ชุมชน ส่งมอบรถจักรยานยนต์พ่วงข้างจํานวน 40 คันให้กับโรงพยาบาลในจังหวัดสุโขทัย จังหวัดอุดรธานีและ จังหวัดราชบุรีเพื่อที่จะให้อํานวยความสะดวกให้แก่ ทีมแพทย์ ทีมพยาบาล ผู้ป่วยในการเข้ามาได้รับการรักษา โครงการที่ชื่อว่าเมืองไทยไม่ทิ้งกัน บริษัทได้สนับสนุนในการก่อสร้างตึกของโรงพยาบาลในจังหวัดสุโขทัย ปัจจุบันมีเรียบร้อยแล้วทั้งหมด 3 แห่ง แล้วกําลังดําเนินการก่อสร้างแห่งที่ 4 อยู่ที่โรงพยาบาลกงไกรลาศ โครงการที่ชื่อว่าบ้านใหม่ของหนู บริษัทมีการส่งมอบอาคารให้กับชุมชนต่างต่างเพื่อที่จะได้ช่วยเหลือดูแลเด็ก ๆ โดยที่ในปัจจุบันบริษัทก่อสร้างและส่งมอบเรียบร้อยไปแล้วประมาณ 30 หลัง

สรุป Q2/2024

ถือว่าเป็นไตรมาสที่ผู้บริหารทุกท่าน พอใจกับผลการดําเนินงานของไตรมาส 2 คาดหวังไว้ว่าไตรมาส 3 - 4 จะอินไลน์ กับผลประกอบการที่ผ่านมา จะเห็นว่าทาง management ค่อนข้างที่จะรู้และชัดเจนกับธุรกิจที่ทําสืบเนื่องจากการที่สื่อสารของทาง management ก่อนหน้านี้ หรือว่าสิ่งที่ performance เกิดขึ้น สะท้อน ออกมาว่าถูกต้อง

Q&A

บริษัทมีแผนการจัดหาวงเงินกู้อย่างไร จากสิ้นไตรมาส 2 บริษัทไม่มีวงเงินกู้ยืมระยะยาวที่ยังไม่เบิกใช้ ประกอบกับสถานการณ์ตลาดหุ้นกู้ที่อาจไม่ค่อยดีนัก และอยากให้บริษัทอัพเดทเรื่องวงเงินต่างประเทศเพิ่มเติม

ขอไม่ไปแตะวงเงินในประเทศและต่างประเทศดีกว่าขอเป็นวงเงินก้อนเดียวกันดีกว่า อยู่แล้ว ว่าที่บอกว่าตั้งแต่ต้นปียังจําได้ Q1 ที่เจอกันบอกว่าปีจะกู้ยืมเงินต่างประเทศยังต่ำ 10,000 ล้านบาท เบื้องต้นครึ่งปีแรก กู้ไปแล้ว 5,000 ล้านบาทดังนั้น 10,000 ล้านบาท คงได้ได้มาเต็มเต็มอยู่แล้ว เป็นไปตามที่บริษัทสื่อสารไปเห็น

หุ้นกู้ครบกําหนดในหนึ่งปีมากกว่า 32,000 ล้าน จะมีปัญหา roll over ไหม และหุ้นกู้ที่ผ่านมา ผลตอบรับเป็นอย่างไร

ไม่มีปัญหา 32,000 ล้าน ล้านยังถือว่าไม่ได้เยอะ คิดว่า กําลังจะได้รับเงินภายในเดือน 10 น่าจะ 15,000 ล้านบาท สาเหตุที่ไม่อยากจะได้มากไปกว่านั้นเพราะว่ากลัวเป็น burden ที่จะต้องใช้ ภายในปีนี้เดือน 10 เดือน 11 เดือน 12 ถ้าเกิดรวมเงินรวมกัน น่าจะ 20,000 ล้านบาท ดังนั้น ไม่ต้องกังวลเรื่อง32,000ล้านบาทประเด็นคือจะมีเงินเยอะมากจนเกินไปด้วยซ้ำไป ทางท่านสบายใจได้ ตัวหุ้นกู้ที่ผ่านมา ไตรมาสหนึ่ง ออก PO ไปอีกครั้งนึง 4,000 ล้าน ขายเกลี้ยงแล้ว พฤษภา ออก PO 7,000 ล้าน ขายเกลี้ยง ผลประกอบการไตรมาส 2 ที่พวกท่านได้เห็น งบการเงินดีขึ้นอีก คิดว่าการออกหุ้นกู้ครั้งนี้ น่าจะขายดีเหมือนกัน เมคเซนส์ตรงจุดนี้อยู่แล้ว

NPL ที่ลดลงในไตรมาสนี้มาจากเซกเมนต์ไหน มาจากการลดลงของพอร์ต unsecured หรือไม่และคุณภาพหนี้ของพอร์ตจํานําเป็นอย่างไรบ้าง เนื่องจากเห็นว่าหนี้เสียในตลาดกจำนำทะเบียนยังไม่ได้ปรับตัวดีขึ้นเท่าไหร่

อย่างที่ได้สื่อสารไป เห็นสัญญาณเกี่ยวกับเรื่องของตัวสินเชื่อที่ไม่มีหลักประกันที่ว่า NPL มีแนวโน้มสูงแล้ว เรามีการปรับเงื่อนไขต่างต่าง ในการขอสินเชื่อที่ไม่มีหลักประกันมากขึ้นเน้นไปสินเชื่อที่มีหลักประกัน สินเชื่อจํานําทะเบียนรถ สินเชื่อที่ดินตรงนี้คือเราปรับมาเรื่อย ๆ จน ณ ปัจจุบันสัดส่วน กว่า 80% เป็นสินเชื่อที่มีหลักประกัน สะท้อนอยู่ในตัว Yield ของผลตอบแทนที่ว่าทําไมลดลงเพราะส่วนนึงคือมาเน้นตัวสินเชื่อที่มีหลักประกัน จํานําเลขทะเบียน ถ้าดูที่ที่ Track มาแต่ละไตรมาสตั้งแต่ปีที่แล้วแต่ตกไตรมาสหนึ่งปีที่แล้วตัว% NPL ของลดลง ไม่ได้เพิ่มขึ้นมีการควบคุมค่อนข้างจะรัดกุมมากขึ้นในการปล่อยสินเชื่อ NPL ยังอยู่ในระดับต่ำ ชัดเจนอยู่แล้วว่า NPL เราลดลงเรื่อย ๆ สะท้อนให้เห็นคุณภาพตัวตัวทรัพย์สินของที่ดีขึ้น การปล่อย การเก็บ ทุกอย่างดีขึ้น เสริมความมั่นใจของผู้ที่อยากจะปล่อยกู้เราด้วย รวมไปถึงผู้ที่ลงทุนในหุ้นกู้ของเราด้วย เพราะว่ามองว่า ในการทํา Transformation ขององค์กรตลอด 3-4 ปีที่ผ่านมาที่ Worldclass Thai Microfinanceค่อนข้างที่จะสะท้อนออกมาในเชิงของPerformace ได้เป็นอย่างดี แล้วนักลงทุน ได้เห็นตรงจุดนี้ด้วย ต้องขอบคุณทางพนักงานซึ่งเป็นตัวจักรสําคัญในการดูแลทั้งเรื่องของการปล่อยแล้ว การติดตามหนี้แล้ว ประสบการณ์ที่ได้หลังจากโควิดมา จากที่ว่าล็อกดาวน์แล้วไม่สามารถจะออกไปติดตามหนี้ได้แล้ว จนมีการออกติดตามหนี้มากขึ้นตั้งแต่ปีที่แล้ว ทักษะความชํานาญในการติดตามพัฒนาขึ้นทําให้ควบคุมตัวสินเชื่อได้ และจากส่วนนึง คือสินเชื่อเป็นสินเชื่อสําหรับรายย่อยจริง ๆ ไม่มีตัว SME ขนาดเป็นอุตสาหกรรมแบบระดับเป็นแบบระดับบุคคล คือเป็น Size เล็กจริง ๆ หากดูจำนวนลูกค้าที่ใช้บริการเราเป็นหลักล้าน ไม่ใช่ 4-5 แสน เพราะฉะนั้น ในแง่ของคุณภาพของบุคลากรมีความสําคัญมาก ต้องใช้บุคลากร แล้วตัวสาขาที่เปิดอยู่ หลายหลายอย่างรวมกันตรงนี้โดยมีพนักงานเป็นตัวจับที่ในการเดิน ทั้งตัวเรื่องของการเก็บ การปล่อย ทําให้เราสามารถรักษาคุณภาพสินเชื่อแล้ว ประสิทธิภาพการทํางาน ผลประกอบการ ด้วย

ครั้ง Yield ปรับตัวลดลงต่อเนื่อง ผู้บริหารคาดว่าปีนี้ Yield จะอยู่ที่ระดับเท่าไหร่ และบริษัทมีแผนที่จะปรับ Yield เพิ่มขึ้นหรือไม่เพื่อรักษาระดับ NIM

ต้องมาเข้าใจสาเหตุก่อนว่า Yield ปรับลดลงต่อเนื่องความหมายคือไร คือเป็นRisk Yield ไม่ได้เป็น Yield ตามผลิตภัณฑ์ Yield ตามผลิตภัณฑ์ของเหมือนเดิม แต่สาเหตุที่ over all ปรับลดลงเนื่องจากว่าเราปล่อยสินเชื่อที่ไม่มีหลักประกันน้อยลง แล้วเพิ่มเงื่อนไข ดังนั้นคนที่จะกู้ตรงนี้ได้จะน้อยลง อยู่แล้วว่าตัวสินเชื่อที่ไม่มีหลักประกัน yield สูงกว่า เพราะว่ามีความเสี่ยงมากกว่า แต่ทั้งนี้ทั้งนั้น เราหันไปปล่อยโปรดักต์ที่มีหลักประกันแทนโดยด้วยตามข้อมูลที่เห็นคือ NPLต่ำกว่า Yield ที่ชาร์จผู้บริโภค ต่ำกว่าด้วยภาพเลยออกมาเหมือนกับว่าYieldลดลง สิ่งที่คาดหวัง คือว่า NPL ลดลงด้วย สะท้อนไปในนี้เหมือนกัน คําถามคือในอนาคตมีโอกาสจะเพิ่มเติม yieldตรงนี้หรือเปล่า เราไม่ได้ปิดกั้นโอกาสตรงนี้ แต่ในขณะเดียวกัน ก็ต้องดูความยั่งยืนของตัวธุรกิจด้วยว่า Yield เท่าไหร่ควรจะสมเหตุสมผ ถ้าเกิดมาดูแนวโน้มทิศทางของของดอกเบี้ยนโยบาย คิดว่าภายใน 6 เดือนนี้คิดว่าน่าจะได้เห็นการลดลง ทีนี้การที่ลดลงของดอกเบี้ยนโยบาย อาจจะทําให้ตัว Spread ของของตัวธุรกิจเยอะขึ้นได้ หรือการที่บริษัท ได้อัปเกรดCredit Rating ขึ้นมา สามารถลดต้นทุนทางการเงินตรงนี้ได้เหมือนกัน ดังนั้นไม่จําเป็นที่จะต้องไปผลักภาระให้ผู้บริโภคหมดทุกอย่าง มีวิธีการแก้ไขสถานการณ์ในรูปแบบต่าง ๆ ได้อีกเยอะหรือการที่พยายามที่จะดันพอร์ตสินเชื่อให้โตขึ้น โดยการที่ให้สาขาแต่ละที่ปล่อยลูกค้ามากขึ้น เพื่อที่จะลด Cost to Income ดังนั้นเรียกว่ามี solution อีกเยอะ เลยยังไม่อยากจะไปแตะตรงมาผู้บริโภคมากเท่าไหร่นัก เพราะเข้าใจว่าเศรษฐกิจยังไม่ฟื้นตัว

มุมมอง credit cost ในไตรมาส 3 และครึ่งปีหลังที่ระดับเท่าไหร่ และมองว่าระดับการตัดหนี้ศูนย์จะยังอยู่ประมาณ 1,000 ล้านบาทต่อไตรมาสหรือไม่

ตัว Credit Cost ที่ให้ Guideline ไปในปีนี้ อยู่ที่ประมาณ 3.5 ยัขอเป็นกรอบกว้าง ๆ ตรงนี้ไว้ก่อน เราไม่ได้คาดหวังว่า Credit Cost จะสูงขึ้น แต่ว่ากรอบขอไม่เปลี่ยนแล้วกันเพราะว่ารู้ว่าสภาวะเศรษฐกิจยังเปราะบางอยู่ แต่ถามว่าตั้งเป้ายังไงใน H2 ตั้งเป้าไว้ว่า credit cost ถ้าเกิดในระดับนี้ทางเราก็ Happy

ปริมาณรถยึด ยังเพิ่มขึ้นหรือไม่และมีมุมมองอย่างไรกับราคารถมือ สองแต่ละประเภทเนื่องจากนักลงทุนเห็นว่าผลขาดทุนรถยึดในงบกําไรขาดทุนยังเพิ่มขึ้นอยู่

ของเรา เราทํารถมอเตอร์ไซค์ส่วนใหญ่ แล้วมีรถยนต์ด้วย จํานวนมอเตอร์ไซค์ค่อนข้างเยอะ พอร์ตสินเชื่อและมอเตอร์ไซค์ 35% รถยนต์ 35% แต่ Ticket Size มอเตอร์ไซค์เล็กกว่ารถยนต์เยอะ มีมอเตอร์ไซค์เป็นล้านคัน ถ้าเกิดพูดถึงตัวราคาของตัวรถยนต์ นี่ว่าต้องคุยกับมอเตอร์ไซค์ด้วย ราคามอเตอร์ไซค์ อย่างอย่างที่สื่อสารไปไตรมาสที่หนึ่งว่า ราคาค่อนข้างปรับขึ้นมาจากช่วงเดือนธันวาที่ผ่านมา เดือนธันวาหนึ่งคันขายได้ประมาณ 12,000 บาท ไตรมาสหนึ่งที่ผ่านมาอยู่ที่ประมาณ 13,000 คือมันขึ้นมาแล้วไม่ลดไปมากกว่านี้แล้ว คําถามกลับมาคือ 13,000 ที่ขายได้ ณ วันเมื่อเทียบกับราคา ก่อนโควิดปี2019 เป็นยังไง พูดเลยว่าไม่ได้ต่ำกว่าปี 2019 เพียงแต่ว่าตลาดมองว่าราคาลงเนื่องจากว่าปี 2021 ปี 2022 มอไซค์ขาดตลาด ราคามือสองแข็งมากเลยคนหันไปซื้อมือสองดังนั้นราคามือ 2 ณ วันนั้นอยู่ที่ 15,000 บาท ทุกอย่างตอนนี้ Supply กลับมาเป็นปกติแล้ว ดังนั้นราคามอไซค์ ในศูนย์ประมูลของเราเอง เพิ่มขึ้นจาก 12,000 -> 13,000 คนที่บอกว่าหล่นจาก 15,000 ลงมา 12,000 หล่นมาเยอะจริงจริงไม่ใช่ถ้าเกิดเทียบกับก่อนโควิดคือราคาตอนนี้ Flat แล้ว ส่วนราคารถยนต์ เรา เห็นข้อมูลว่าปรับขึ้นเหมือนกันตั้งแต่เดือนธันวาคมที่ผ่านมา ไม่มองว่าเป็นที่น่ากังวล pick up มาค่อนข้างเยอะ 20-30% ได้ เหมือนกัน คล้ายตัวมอเตอร์ไซค์เพียงแต่ว่ารถยนต์ อาจจะ pick up ช้าหน่อย เพียงแต่ถ้าเกิดจะไปเทียบข้อมูลกับปี 2021 ปี 2022 ราคามือสองขึ้นมากเกินจริง ต้องเทียบกับปี 2019

รายได้ค่าธรรมเนียมหายไปประมาณ 40 ล้านบาท ส่วนนี้เป็นผลมาจากอะไร

สอดคล้องกับตัวการคุณภาพหนี้ของเราเพราะว่าส่วนใหญ่ คือเป็นพวกค่าติดตามต่าง ๆ จะลดลงเมื่อตัวลูกค้าที่ค้างน้อยลง สัดส่วนของตัวรายได้ตรงนี้ ลดลงด้วย

บริษัทยังคงเป้าเปิดสาขาใหม่ที่ 600 สาขาต่อปีหรือไม่

ยังเปิดได้ ถ้าเกิดท่านดูว่าตัวยอดสินเชื่อต่อสาขาไตรมาสนี้เป็นไตรมาสใหม่ที่ว่ายอดสินเชื่อต่อสาขาขึ้นมาเป็น new high ปี 2020 ยอดสินเชื่อต่อสาขาของอยู่ที่ 14 ล้านบาท ณ วันนี้ ขึ้นมาที่ 19.3 ล้านบาทแล้ว คิดว่าภายในปลายปี จะขึ้นมาอย่างที่บริษัทได้สื่อสารไปว่าแตะที่ 20 ล้านบาทต่อสาขา คือกําลังจะบอกว่าลูกค้ามาสาขาเดิมของเขาอยู่แล้ว แต่สาขาใหม่มีเปิดบ้างแต่ปีครึ่งปีแรกเปิดไปแล้ว 400 สาขา ดังนั้น ยังเหลือแค่ 200 สาขาที่จะเปิดใน H2

จนถึงลักษณะนี้ บริษัทยังคงตั้งเป้า NPL ไม่เกิน 3.2% หรือไม่ หรือว่าบริษัทมีการปรับเป้าให้ต่ำกว่าเดิม

Maintain ปัจจุบันดีที่สุด ไม่อยากจะ over promise ตลาด เราเน้นความยั่งยืนจริง ๆ ไม่อยากจะสื่อสารไปว่ามันจะต่ำลง ต่ำลง เพราะว่าทุกครั้งที่พูด มันจะเริ่มยากขึ้น จะมีบางไตรมาสแหละที่ NPL อาจจะขยับน้อย แต่พวกท่านก็ต้องเข้าใจแหละเพราะว่าเรียกว่าเศรษฐกิจ ยังเปราะบางอยู่

รถไฟฟ้าว่า มีปล่อยไหม

ไม่มี ยังเป็นรถสันดาบอยู่ รถไฟฟ้าเป็นรถที่อาจจะยังอยู่ในช่วงเวลาผ่อนชําระอยู่

ในช่วงที่ผ่านมา ทางบริษัทมีการปรับนโยบาย LTV บ้างไหม

ไม่มี เป็นไปตามมาตามกลไกตลาดอยู่แล้ว ข้อดีของเราคือว่า เรามีศูนย์ประมูลของเราเอง ทำให้เรารู้ราคาที่ควรจะเป็น ณเดือนนั้น ๆ ทันที ค่อนข้างเป็น real LTV อยู่แล้ว แต่ว่าไม่ได้เป็นไรที่ต้องปรับทุกวันหรือว่าทุกเดือน เพราะไม่งั้นลูกค้าน่าจะงงพอสมควร

ที่มา:

https://www.youtube.com/watch?v=W_YYUvXgCHo