Oppday Year End 2022 ธนาคารทหารไทยธนชาต จำกัด (มหาชน) TTB

[ TTB ] ธนาคารทหารไทยธนชาต จำกัด (มหาชน)

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2023 ธนาคารทหารไทยธนชาต จำกัด (มหาชน) TTB

Presentation https://weblink.set.or.th/dat/registrat ... 23-TTB.pdf

Presentation https://weblink.set.or.th/dat/registrat ... 23-TTB.pdf

-

Thanonlongtun post

- Posts: 377

- Joined: Tue Dec 27, 2022 5:25 pm

- 20230524-TTB.jpg (443.94 KiB) Viewed 2759 times

- 20230524-TTB.jpg (443.94 KiB) Viewed 2759 times

ถอดเทป "Oppday Q1/2023 ธนาคารทหารไทยธนชาต จำกัด (มหาชน) TTB"

คุณดารารัตน์: สวัสดีค่ะ สวัสดีทางตลาดหลักทรัพย์นะคะที่ให้โอกาสทาง TTB Bank กลับเข้ามานำเสนอผลประกอบการรายไตรมาส

วันนี้ก็จบไปแล้วนะคะสำหรับไตรมาสที่หนึ่งของปี 2023 ทางเราก็ขออนุญาตเข้ามานำเสนอใน SET Opportunity Day ในวันนี้ เหมือนเดิมค่ะ

วันนี้ดารารัตน์นะคะ Head of Investor Relation แล้วก็วันนี้คุณนริศ อารักษ์สกุลวงศ์ Head of Strategy เข้ามาร่วมบรรยายกับเราเ พื่อไม่ให้เป็นการเสียเวลาก็ขออนุญาตเริ่มเลยนะคะ

ขออนุญาตไปที่หน้า Target Guidance แล้ว Deliverable ในไตรมาสนี้นะคะ

เหมือนที่เราพูดคุยกันเช่นเคยนะคะ ต้องบอกว่า เมื่อเราประกาศตัว Original Guidance ไปของปี 2023 จริงๆ คนเข้ามาถาม TTB เยอะว่าทำไม Loan Growth เราตั้งไว้ 3% ทำไมมันดูค่อนข้างน้อยจังเลย ทั้ง ๆ ที่ตอนนี้เราก็เริ่มออกมาจากโควิดและเริ่มกลับมาเปิดประเทศเหมือนเดิม

ซึ่งก็ต้องบอกว่าสำหรับในสายตาของ TTB เราไม่คิดว่า Loan Growth 3% มันเป็นเลขที่น้อยเลยนะคะ เพราะว่าเราเชื่อว่าจริง ๆ ในปีนี้ การจะเติบโต Asset Growth ก็ไม่ใช่เรื่องง่ายจ ริง ๆ ถ้าหากนักลงทุนเนี่ยติดตามธนาคารแบงก์อื่นก็จะเห็นว่าเออที่ออกมากัน Loan Growth ของแต่ละคนก็เรียกว่าออกมาไม่ได้ง่ายซะทีเดียวจริง ๆ แล้วก็ออกจะหดตัวลงด้วยซ้ำเมื่อเทียบกับปีก่อนหน้านะคะ

ซึ่งหลักๆ ต้องบอกว่า สถานการณ์ที่ กนง. ขึ้นดอกเบี้ยขึ้นไปเรื่อย ๆ จะต้องเรียนว่าเป็นธรรมชาติว่าการเติบโตของสินเชื่อก็จะปรับตัวน้อยลง

หลัก ๆ เนี่ยที่เห็นได้ชัดเลยก็จะเป็นเรื่องของ Corporate นะคะ ก็จะเห็นว่า Corporate แต่ก่อนช่วงที่อัตราดอกเบี้ยเป็นอัตราดอกเบี้ยขาที่ต่ำ Corporate ก็จะมาใช้ตัวนี้ ในการเติบโตสินเชื่อ เพื่อที่จะ Enjoy funding ที่มีราคาค่อนข้างต่ำ

ตอนนี้พอกนง.เพิ่มอัตราดอกเบี้ย เพิ่มขึ้นไปเรื่อย ๆ โดยปกติแล้ว Corporate ก็จะไปออก Bond เพื่อล็อค funding ของตัวเอง พาร์ทนี้ก็จะทำให้สินเชื่อในระบบหดตัวลง ก็จะเห็นว่าตอนนี้Corparate Bind ปีนี้เนี่ย YTD เติบโตไปแล้ว 10 กว่าเปอร์เซ็นต์

ตัวนี้ก็จะเห็นภาพว่าทำให้ Asset Growth ของทั้ง Banking Industry นั้นค่อนข้างจะเหนื่อยนะคะ ดังนั้นเนี่ยเราคิดว่า 3% ของเราเป็นอันที่คิดว่าไม่ได้น้อยจนเกินไป

ในขณะที่ตัวเงินฝาก เราบอกว่าเราจะโตอินไลน์กับ Loan Growth ก็จะเห็นว่าผ่านมาหนึ่ง ไตรมาสก็เติบโตไปเล็กน้อยนะคะ

จริง ๆ แล้วต้องบอกว่าเราไม่มีความจำเป็นที่จะต้องเติบโตเงินฝากเยอะแยะนะคะจากตัว Loan ที่ YTD หดตัวไป แต่ว่าจากช่วงที่ผ่านมาเราจะเห็นว่ามันมี Global Panic เกิดขึ้น ในหลายหลายเรื่องนะคะ

ดังนั้นเราก็อาจจะอยากมีเงินฝากมากกว่าความจำเป็นเล็กน้อยนะคะ เพื่อ maintain confident เพราะดาเชื่อว่าจริง ๆ ในระบบธนาคาร เรื่องความเชื่อมั่นเป็นเรื่องที่สำคัญ

ดังนั้นธนาคารเองก็อยากจะเรียกได้ว่า maintain ระดับเงินฝากให้สูงกว่าความจำเป็นเล็กน้อยในช่วงนี้นะคะ จากสถานการณ์ที่มันมีความผันผวนเกิดขึ้นในตลาด

นอกจากนั้น หลัก ๆ กลยุทธ์เงินฝากเราเป็นเรื่องของ maintain โครงสร้างเงินฝากมากกว่า เพราะจริง ๆ ต้องบอกว่าถ้าเราติดตามธนาคาร TTB เรา pre posotioning ตัวเองในการล็อคเงินฝากมาระดับหนึ่ เรียกได้ว่าปีกว่า ๆ ล็อคเงินฝากมาก่อนที่จะขึ้นวัฏจักรดอกเบี้ยขาขึ้น

จากตรงนั้นเองก็จะส่งผลทำให้ตัว Net Interest Margin ของเราตอนนี้ปัจจุบันอยู่ที่ 3.08 ทำได้ดีเมื่อเทียบกับตัว Guidance ที่เราให้ไว้ตอนนี้ก็อยู่ที่ขอบบน

เราเชื่อว่าตัวนี้เมื่อเทียบกับเป้า เราเชื่อว่ายังมีโอกาสที่จะทำได้ดีค่อนข้างสูงนะคะ เพราะถ้าเรามองไปถ้า Break it down ว่า NIM มันจะเกิดจากอะไรบ้าง

อันดับที่หนึ่ง เลยคือธนาคารจะมี Liquid Asset บรรดาพวก Interbank พวกนี้ค่ะมันก็จะล้อไปตามกับอัตราดอกเบี้ยนโยบายที่เพิ่มขึ้น เมื่อ Repo Rate ปรับขึ้น Liquid Asset ก็จะปรับขึ้น

อันดับที่สองพวก M-Rate พวก Administrative Rate ถ้าเราปรับพวกM-Rate ขึ้นมันก็จะปรับขึ้นพร้อมกันไปด้วย

อันดับที่ 3 ก็คือธนาคารช่วงโควิดเนี่ยต้องบอกว่าเรา Clean Up balance Sheet มาตลอด ดังนั้นเนี้ยพวกหนี้มีปัญหาที่อาจจะทำให้ Yield ของธนาคารปรับตัวลดลงเพราะเขาจะมาขอปรับลดอัตราดอกเบี้ยเพราะไม่สามารถผ่อนจ่ายไหว พวกนี้เราคลีนมาตลอดตอนช่วงโควิดเราก็จะไม่มีปัญหาเรื่องนั้นเท่าไรนัก ในการที่มันจะทำให้ Yield ของเราลดลง

เรื่องที่ 4 ซึ่งเป็นกลยุทธ์ที่เราพูดกันมาตลอดนะคะก็คือเราพยายามจะเปลี่ยนมิกซ์ของเรา เราจะเริ่มมาโตพวก higher Yield มากขึ้นในพอร์ตที่เราคิดว่าเราถนัด เราเก่ง ก็คือพอร์ตบ้านพอร์ตรถ ก็จะเห็นว่า Mix จะเริ่มค่อย ๆ ship ขึ้นซึ่งมันจะ taketime แหละ แต่ตัวพวกนี้ก็จะช่วยทำให้ซัพพอร์ตตัว NIM ให้ดีขึ้น Loan Yield ขึ้นพวก Cash your car และ Cash you home

ส่วนในเรื่องของรายได้ค่าธรรมเนียมบอกว่าปีนี้ยังเป็นปีที่ท้าทายนะคะในภาพของ Asset Quality ก็จะเห็นได้ว่าตัว stage 3 ของเราก็ยังอยู่ในกรอบเป้าหมายและลดลงตามลำดับ ก็จะเห็นว่าหลังจากเปิดประเทศ Flow ของหนี้ที่มีปัญหาก็ปรับตัวดีขึ้น เริ่มมาจ่ายดีขึ้น

ในเรื่องของ Credit Cost ต้องบอกว่า ธนาคารใส่สำรองเข้าไปเยอะมากในช่วงสองปีที่ผ่านมา ง่าย ๆ ว่าอะไรที่เราได้สตังค์มาจากการรวมแบงก์ cost saving / balance sheet synergy พวกนี้ค่ะก็แล้วยัดลงไปในสำรองของเรา ทำให้ปีนี้เราเห็นเทรนแนวโน้มของสำรองที่ลดลง ก็จะเห็นว่าเปิดควอร์เตอร์มาเนี่ยก็ต้องอยู่บอกว่าอยู่ในขอบล่างของ Guidance เลยนะคะแล้วก็ลดลงมาเทียบกับปีที่แล้ว

ทำให้ Net Profit ของเราเติบโตดีขึ้นนะคะเมื่อเทียบกับปีที่แล้วด้วยในพาร์ทของตัว Performance ของตัว Q1

ไปเร็ว ๆ ในหน้าถัดไปนะคะ ก็อย่างที่เรียนไปว่า Loan Growth ไม่จำเป็นที่จะต้องโตเยอะนะคะ แต่ปีนี้กลยุทธ์ของเราคือการ Recycle Balance Sheet ไปโต higher yield ที่ให้อัตราผลตอบแทนที่มากขึ้น

ก็จะเห็นว่าตัว Corperate ซึ่ง Breakdown ออกมาอยู่ที่ 34% ตอนนี้ลดลงมาอยู่ที่ 32% แล้ว แต่ในตัวที่เราอยากจะโตไม่ว่าจะเป็น High Yield Product อย่างพวก home equity / cash your car พวกนี้โตหมดเลยนะคะขออนุญาตไม่ลงในไส้ในละกัน

ในหน้าถัดมาในหน้าที่ 6 Deposit เนี่ยต้องบอกว่าอย่างที่เรียนไปว่าเรา Prepositioning ตัวเองในการโต TD Log Rate (นาที 6.23) ที่เรามองว่าช่วงนั้นมันยังต่ำอยู่เมื่อเทียบอัตราดอกเบี้ยที่กำลังจะเข้าสู่วัฏจักรดอกเบี้ยขาขึ้น TD เนี่ยก็ยังคงล้อคกลยุทธ์ที่เติบโตมาในช่วงก่อนนะคะ

ซึ่งที่นี่ก็ยังตกอยู่จะเห็นว่า TTB ปรับเพิ่มตัวขึ้นจะเห็นว่าจากเดือนกันยายนกลับมาจาก 15% มาอยู่ที่ 19% ผ่านตัว Tactical Product ของเราที่เรียกว่า Up and Up ก็เชิญชวนนักลงทุนและลูกค้าทุกคนค่ะจริง ๆ ตอนนี้ก็ยังเรียกว่าแต่ดอกเบี้ยค่อนข้างดีทีเดียวเลย ตอนนี้อัตราดอกเบี้ยสูงสุด Step up ขั้นบันไดตอนนี้ไปอยู่ที่สูงที่สุดอยู่ที่ 3% แล้ว

อาจจะมาในหน้าถัดไปซึ่งเป็นหน้าที่เรายังไม่เคยแชร์กันนักลงทุนนะคะ ช่วงที่ผ่านมาต้องบอกว่ามันมี Panic เกิดขึ้นใน Global Banking Sector จาก SVB Bank ที่ล้มไปในช่วงที่ผ่านมานะคะ

หลัก ๆ ถ้าเรามาดู Balance Sheet ของเราต้องบอกว่าแตกต่างอย่างมากแล้วจริง ๆ ไม่ใช่แค่ TTB นะคะ ไทยแบงก์คนอื่น ๆ ด้วยก็จะมีลักษณะ Investment Portfolio โดยเฉลี่ ใกล้เคียงกันอยู่ที่ประมาณนี้แค่ Investment Portfolio เมื่อเทียบกับ Asset Size ของเราอยู่ที่ประมาณสัก 10%

ในขณะที่ SVB Bank เนี่ย Funding ที่เขาได้รับมาจากลูกค้า Depositor จะมาฝากไว้อยู่ที่ Investment ค่อนข้างเยอะ ในขณะที่ของเราก็จะอยู่ที่ Loan เป็นส่วนใหญ่ซึ่งก็จะค่อนข้างแตกต่างกัน

ในขณะที่ Investment Portfolio ของเราต้องบอกว่าค่อนข้างที่จะไปลงทุนในพอร์ตที่มีความเสี่ยงต่ำ ถ้าเราดูภาพกราฟตรงกลาง เราจะเห็นว่าสิ่งที่เราไปลงทุนส่วนมากก็จะอยู่ใน Goverment Bond และถ้าสมมุติเราไปลงทุนในไทย Corperate Bond ก็จะอยู่ในระดับที่เป็น A หรือถ้าไปลงทุนในต่างประเทศก็จะเป็นพวก Rating AA ทั้งนั้นเลยนะคะ เรียกได้ว่าลงทุนใน Investment Port ที่มีความเสี่ยงค่อนข้างต่ำ

และจากที่เรียนไปในเชิงของ LCR เนี่ยเราก็อยากจะ Maintain ในช่วงนี้ซึ่งปกติในภาวะปกติเนี่ยแบงก์ก็จะ Maintain อยู่ที่ประมาณสัก 180 ตอนนี้ก็ขึ้นมาเกือบ 200% ค่ะ เพราะว่าอย่างที่เรียนไปว่าในช่วงที่ตลาด Panic เราก็อยากจะ Maintain ตัว Liquidity ให้มากขึ้นกว่าปกตินะคะ

ในหน้าถัดมา ก็เป็นสิ่งที่เราทำได้ดีก็อยากจะแชร์กันนักลงทุนสักนิดนึงนะคะในเรื่องของ NIM จะเห็นได้ว่าจาก Strategy ที่เราบอกว่าเราพยายามที่จะเปลี่ยน Mix ของธนาคารไปสู่ตัว Higher Yield เราก็จะเห็นว่ามันเริ่มปรับตัวดีขึ้นจาก หนึ่งการที่ กนง. ขยับอัตราดอกเบี้ยเพิ่มมากขึ้นเนี่ย TTB เองเราก็ได้รับประโยชน์จากตรงนั้นนะคะ นอกจากนั้นเราก็เปลี่ยน Mix โดยเราจะเห็นว่า Loan Yield ปรับตัวเพิ่มสูงขึ้นเนี่ย YoY 58 basis point ในขณะที่ xxx เป็นสิ่งที่เราบริหารจัดการ prepare tomorrow today มาตลอดตั้งแต่ปีที่ผ่านมา

และ Log in ตัว TTB Up and Up เข้ามาตั้งแต่ปี 2021 ปลายปี 2021 นะคะ แล้วก็ 2022 ทั้งปีจะเห็นว่า cost deposit เมื่อเทียบกับ loan yield เพิ่มขึ้นในอัตราที่น้อยกว่า 40 basis point อันนั้นก็เป็นสาเหตุที่ทำให้ NIM ปรับตัวดีขึ้น

ในขณะที่ QoQ NIM เราจะเห็นว่าลดลงเพียง 2 basis point อันนี้ก็ผ่านการบริหารจัดการ xxx ที่ดาพูดไป แต่ว่า NIM ที่ลดลง ก็คือเป็นสิ่งที่ทุกแบงค์เจอเช่นกันนะคะ ก็คือการเพิ่มอัตรานำส่งเงินกองทุนฟื้นฟู FIDF เพิ่มขึ้นมา 23 basis point จากช่วงที่ BOT เวฟ ให้ช่วงโควิดนะคะ

หากไปดูในหน้าที่ 9 เราก็จะเห็นว่า ในภาพกราฟของด้านซ้ายมือ เราจะเห็นว่ากราฟแท่งเริ่มเห็นแท่งสีน้ำเงินเข้มเพิ่มสูงขึ้นเรื่อย ๆ ตั้งแต่ Q1-Q2 ปีที่แล้วนะคะ

ซึ่งอันนี้ก็คือเราเริ่มกลับมา Resume Loan Growth ในขณะที่ฝั่ง Funding ของเรา เราบริหารได้ดีก็จะเห็นว่าไม่ได้เพิ่มขึ้นเยอะเลยนะคะ ทำให้ Loan Yield มันเพิ่มขึ้น

แต่ในไตรมาสที่หนึ่งของปีนี้เราจะเห็นว่าแท่งสีส้มกระโดดขึ้นมาเลยมาเป็น 1,215 ล้านนะคะหลัก ๆ มันเป็นเงินจากการเพิ่มขึ้น 23 basis point ของ FIDF พาร์ทนี้ถ้าเราหักไปจริง ๆ ตัว FIDF ที่เพิ่มขึ้นประมาณ 800 ล้าน

ดังนั้นเรียกว่า ค่าใช้จ่ายต้นทุนเงินฝากที่เพิ่มขึ้นจริง ๆ เพียงแค่ 400 ล้านเท่านั้น เมื่อดูตัวอัตราผลตอบแทนที่เพิ่มขึ้น 600 ล้าน ในแท่งสีน้ำเงินก็จะเห็นว่า จริง ๆ อัตราผลตอบแทนของสินเชื่อก็ยังทำได้ดีกว่าต้นทุนเงินฝาก ส่งผลให้ NIM กระทบเพียงเล็กน้อยเท่านั้นเองจากการที่เพิ่มขึ้นของ FIDF 23 basis point นะครับ

ในหน้าถัดไป ขอไปที่หน้า 13 ค่ะ อย่างที่ได้เรียนไปนะคะ ในหน้า 13 ก็จะเห็นว่าตัว Credit Cost ของเราก็เริ่มปรับตัว Trend down นะคะจากสิ่งที่เราพูดไปว่าเรา clean up balance sheet ตลอด โควิดไม่ได้ตัว Aggressive ในช่วงที่เศรษฐกิจมันยังค่อนข้างเปราะบางส่งผลให้ตัว Credit Cost เริ่มเป็นแนวโน้มที่ลดลง

แล้วก็แน่นอนอันนี้ก็เป็นผลกำไรส่งคืนให้ผู้ถือหุ้นนะคะว่า Net Profit ก็เริ่มเป็นแนวโน้มที่ปรับตัวดีขึ้นมาตลอด 6 ไตรมาสแล้ว แล้วก็ ROE ของธนาคารตอนนี้ก็อยู่ในระดับที่ 8% ก็ปรับตัวดีขึ้นต่อเนื่องนะคะ

ในหน้าถัดมาในเชิงของ Capital ก็ต้องบอกว่าเรายัง maintain อยู่ในระดับที่สูงแล้วก็ด้วยอันเนี้ยเราก็พยายามที่จะ optimized ตัว capital ของเรา จริง ๆ ปีที่ผ่านมาเราประกาศข่าวดีไปไปกับทางผู้ถือหุ้นแล้วว่าประกาศจ่ายเงินปันผลเพิ่มขึ้นมาอยู่ที่ 0.073 สตางค์นะคะ ซึ่งตรงนี้เนี่ยก็คือ Represent Dividend Yield อยู่ประมาณ 5% ก็ค่อนข้างดีทีเดีย วแล้วก็ Payout ก็ขึ้นมาอยู่ที่ 50% ก็เชื่อว่าอันนี้เป็นสิ่ง TTB ตั้งใจไว้นะคะว่าเราอยากจะเพิ่ม Shareholder ให้กับทางผู้หุ้นของเรา

อาจจะแตะหน้า Asset Quality แค่ไม่กี่หน้านะคะ จริง ๆ แล้วค่อนข้างเคลียร์พูดเรื่องนี้มาตลอด อย่างในหน้า 19 ก็จะเห็นว่าแนวโน้มของตัวกนี้เสียของเราปรับตัวดีขึ้นมาตลอดจากมาตรการที่เราพูดคุยกันมาตลอดว่าเราไม่ได้ Hiding Stage ลูกค้าอยู่ Stage ไหนก็อยู่ที่ Stage นั้นเพราะฉะนั้นเนี่ยพอเวลาออกจาก policy xxx (นาที 12.38) เราจะบอกว่าไม่น่าจะเห็นการเปลี่ยนแปลงของ staging ของ TTB มากนัก

แม้กระทั่งหนี้เสียเอง ผ่านการบริหารจัดการ ลูกค้ากลับมาจ่ายดีขึ้น NPL Resolution ที่เราทำ NPL Sale จะเห็นว่า NPL ยังเป็นแนวโน้มขาลงอยู่นะคะ

หน้าถัดม แม้กระทั่งธนาคารใส่สำรองลดลงเมื่อเทียบกับปีที่แล้วเนี่ยแต่เราจะเห็นว่า Buffer ไล่สูงขึ้นมาตลอดจากการ clean up balance sheet ตัว NPL ก็ไม่ได้เยอะ ตัว Buffer ก็เพิ่มขึ้นนะคะ ตอนนี้อยู่ที่ 140%

อันนี้ก็จะเป็นภาพรวมของธนาคารว่าแนวโน้มของ Asset Quality ก็น่าจะอยู่ incontrol ตัว Profitability ก็น่าจะดีขึ้นจากตัว Net Interest Margin แต่ว่าสิ่งหนึ่งที่ธนาคารก็ยังต้องติดตามอย่างใกลชิดก็คืออาจจะเป็นเรื่องของตัวค่าธรรมเนียมที่ยังค่อนข้างท้าทาย

คราวนี้อาจจะส่งผ่านไปทางคุณนริศนะคะ ให้แตะในพาร์ทของ Strategy ว่าตอนนี้มีอะไรอัพเดทกับทางผู้ถือหุ้นหรือว่าทางนักลงทุนด้วยค่ะ

—-------

คุณนริศ: ครับ ก็ขออนุญาตไปหน้าต่อไปนะครับ

ในภาพตัวแผนกลยุทธ์ในภาพรวมจริง ๆ ธนาคารก็ยังคงดำเนินการตามแผนกลยุทธ์ที่ได้วางไว้นะครับ หลัก ๆ โฟกัสใน 5 เรื่องด้วยกันนะครับ

เรื่องแรก ก็จะเป็นเรื่องของแผนที่จะ Realize ตัว pending synergy นะครับ จากแผนการควบรวมสองธนาคารนะครับ เรื่องที่สองกับเรื่องที่สามก็คงพยายามที่จะผลักดันในการเปลี่ยนผ่าน operating model / business model ของธนาคาร ที่จะโฟกัสในเรื่องของดิจิตอลมากขึ้นนะครับ รวมถึงการพยายามที่จะ capture โอกาสในการดำเนินธุรกิจโดยมองเป็นภาพของ ecosystem นะครับ แทนที่จะมองเป็น product ไปนะครับ

ซึ่งถ้าทำเรื่องดิจิตอลและเรื่อง ecosystem ได้สำเร็จคิดว่าจะมีผลกระทบในเรื่องของ operational efficiency ชั้นของธนาคารด้วยนะครับ เพราะว่าหลาย ๆ ครั้งเนี่ยการ uplift ต่าง ๆ ขึ้นไปอยู่บนโลกดิจิตอล การทำเรื่อง automation ต่าง ๆ ก็ดีขึ้นนะครับ การ drive เรื่อง productivity ก็ดีขึ้น

ในขณะเดียวกัน เรื่องสุดท้ายนะครับ ก็คงหลีกหนีไม่พ้นการอาจมีการปรับเปลี่ยนไปถึงโครงสร้างองค์กรนะครับ แผนงานเรื่อง capacity เรื่อง capacity / capability ต่าง ๆ ของทีมงานของธนาคารนะครับ

เพราะฉะนั้นในภาพรวม แผนกลยุทธ์ก็ยังคงดำเนินการตามแนวทางที่จริง ๆ แล้วธนาคารได้ดำเนินการมาสักพักหนึ่งแล้ว 2-3 ปีที่ผ่านมาผมคิดว่า prioirty ไม่ได้ shift ไปในภาพที่เปลี่ยนไป

แต่สิ่งที่ทีมงานโฟกัสน่าจะเป็นเรื่องของการ execute มากกว่านะครับ จากแผนที่เป็น paper เราพยายามที่จะทำให้เกิด impact ที่เกิดขึ้นจริงนะครับ

ถ้าไปหน้าต่อไปนะครับขออนุญาตอัพเดทเร็ว ๆ เรื่องตัว synergy realization นะครับ ก็อย่างที่เรียนในทุกครั้งที่ผ่านมาจริง ๆ เรื่องที่ธนาคารพยายามไดร์ฟให้มากขึ้นก็คงเป็นเรื่องที่ revenue synergy realization นะครับ

อย่างที่คุณดาเรียนนะครับ ถึงแม้ว่าภาพรวม balance sheet อาจจะไม่โตเยอะมากนะครับ แต่ถ้าดูในไส้ในเนี่ยก็จะเห็นได้ว่า ผลิตภัณฑ์อาจที่เป็น cross selling product ที่ธนาคารต้องการที่จะโฟกัสก็มีการเติบโตเพิ่มขึ้นอย่างมีนัยยะสำคัญนะครับ

ยกตัวอย่างเช่น CYC CYH นะครับเรื่อง new booking YOY เนี่ยก็เติบโตกว่า 40% หรือ ผลิตภัณฑ์พวก unsecure ไม่ว่าจะเป็น credit card spending หรือว่าการ drawdown ของผลิตภัณฑ์พวก flash card นะครับ C2G ก็จะเห็นได้ว่ามีการเติบโตขึ้นหลักหลาย 10% นะครับ

อันนี้เนี่ยก็จะเป็นผลลัพธ์ที่ได้จากการที่ธนาคารพยายามที่จะ shift นะครับ เดิมเราอาจจะ as a mediam size bank ก่อน การควบรวมเนี่ย positioning ของทั้งธนาคารธนชาตนะครับแล้วก็ธนาคารทหารไทย อาจจะมีความเป็น specialize bank โฟกัสเรื่อง monoproduct ซะเยอะนะครับ

แต่พอหลังการควบรวมเราเริ่มมีสเกล ก็พยายามที่จะปรับเปลี่ยนกลยุทธ์ในการที่จะเพิ่มสัดส่วนของลูกค้าที่ถือครองมากกว่าหนึ่งโปรดักส์

เพราะเราเชื่อจริง ๆ ว่าพอร์ตโฟลิโอของเราเริ่มแข็งแรงขึ้นเยอะมากนะครั บเพราะฉะนั้นเนี่ยควรจะมีโปรดักต์ที่ตอบโจทย์นี้ของลูกค้าได้ครบถ้วน comprehensive มากขึ้นนะครับ

ขออนุญาตไปที่หน้า 26 นะครับ อัพเดทเร็ว ๆ นะครับ เรื่องดิจิตอลก็ยังเป็นเรื่องที่สำคัญสำหรับธนาคารนะครับ จากที่เรามีการออก platform ใหม่ของ TTB Touch นะครับเมื่อปีที่แล้ว อย่างกราฟด้านขวามือ จะเห็นได้ว่าอาการเติบโตของลูกค้า และ Transaction นะครับก็มีการเติบโตเพิ่มขึ้นอย่างมีนัยยะสำคัญนะครับ

จากการเติบโตตรงนี้เราเชื่อจริง ๆ ว่าโอกาสที่ธนาคารจะสามารถ Engage ลูกค้าได้ดีขึ้นก็จะมีเพิ่มมากขึ้นนะครับ โอกาสที่ธนาคารจะเข้าใจ need and pain นะครับ โดยดูจากพฤติกรรมของลูกค้าบนแพลตฟอร์มของเราก็จะมีมากขึ้นนะครับ

หน้า 27 นะครับ อีกเรื่องหนึ่งที่เราพยายามที่จะให้ความสำคัญ คือการที่จะ uplift นะครับ traffic ต่าง ๆ ที่ปัจจุบันต้องไปที่สาขาหรือ contact center มาอยู่ในโลกดิจิตอลมากขึ้นนะครับ เพราะว่าเราเชื่อว่าอาจประสบการณ์ของลูกค้าผ่านมือถือน่าจะดีกว่าการที่ลูกค้าต้องเสียเวลาเดินทางไปสาขาในขณะเดียวกัน cost to serve ของธนาคารก็ดีขึ้นนะครับ

ซึ่งเรื่อง financial transaction เนี่ยจริง ๆ ผมคิดว่าทั้ง industry ครับน่าค่อนข้าง mature มกแล้ว transaction ของระบบการเงินการธนาคารอยู่บนโลกดิจิตอล และแต่สิ่งที่ผมคิดว่ายังอยู่บนโลกออฟไลน์ค่อนข้างเยอะ คือ nonfinancial transaction นะครับ ไม่ว่าจะเป็นเรื่องการขอ statement ต่าง ๆ นะครับ การขอ book bank การอัพเดทข้อมูลลูกค้า การ track status application ต่าง ๆ

อย่างที่เรียนนะครับว่า functionality เหล่านี้เนี่ย เราได้มีการเอาขึ้นมาไว้บน mobile banking เวอร์ชั่นใหม่ของธนาคาร แล้วก็เท่าที่เรามอนิเตอร์กันอยู่ growth ก็ค่อนข้างสูงเลยทีเดียวนะครับ ลูกค้าของธนาคาร TTB ก็ค่อย ๆ เริ่มเปลี่ยนพฤติกรรมนะครับ

อย่างตัว application status tracking เดิมอาจจะต้องโทรหา contact center นะครับว่าสมัครสินเชื่อไว้ status เป็นยังไง journey ใหม่ที่เราวางไว้บน mobile banking ลูกค้าสามารถดาวน์โหลด mobile banking แล้วก็เช็ค status ได้ตลอดเวลา เราก็จะเห็นได้ว่า traffic ที่เข้ามาเติบโตอย่างก้าวกระโดดนะครับร้อยกว่าเปอร์เซ็นต์ groeth นะครับ

หรือไม่ว่าจะเป็นเรื่องตัว financial statement reqest อาจจะติดภาพเดินเข้าสาขา ขอให้ธนาคารช่วยปริ้น statement แล้วก็เซ็นหน่อย ซึ่งโมเดลใหม่เราสามารถให้ลูกค้า request สิ่งเหล่านี้ได้เองผ่าน mobile banking นะครับก็ค่อนข้างมีโมเมนตัมที่ดี แล้วก็ธนาคารก็ยังจะออกฟีเจอร์ใหม่ที่จะ address need and pain เรื่องนี้ให้เพิ่มมากขึ้นนะครับ

หน้าต่อไปนะครับ เรื่องตัว drive digital sale นะครับ จริงๆ เรื่องนี้ก็เป็นอีกหนึ่งเรื่องที่เราเชื่อว่ายังมี upside อยู่พอสมควรนะครับ ซึ่งถ้าดู nature ของผลิตภัณฑ์ที่ผมคิดว่า behavior ของลูกค้าค่อนข้างเปลี่ยนไปอยู่บนโลกดิจิตอลมาก ๆ และเราก็จะเห็นได้ว่าหลายเรื่องมีการเติบโตขึ้นอย่างมีนัยยะสำคัญนะครับ

ยกตัวอย่าง กราฟตรงกลางตัว digital เนี่ยก็จะเห็นได้ว่าใน Q1 ที่ผ่านมาจริง ๆ มีการเติบโตของ new account opening นะครับผ่านตัวดิจิตอลเพิ่มขึ้นถึง 55% นะครับ ถ้านักลงทุนจำได้ใน Q1 ที่ผ่านมา เรามีการโฆษณาเรื่องตัวผลิตภัณฑ์ ttb ME save ค่อนข้างเยอะนะครับ ซึ่งอันนี้ก็สอดคล้องกับ capabilyty ของ ttb Touch แล้วก็ถ้ามอนิเตอร์ traffic ผลลัพธ์ที่ได้ก็จะมีการเปิดบัญชีค่อนข้างสูงนะครับ

หรืออาจจะไปดูเรื่องการซื้อขายกองทุน ก็จะเห็นว่าจริง ๆ transaction ส่วนใหญ่ทุกวันนี้เก็เกิดขึ้นบน mobile banking เป็นหลักและ 95% ใน Q1 นะครับอาจจะเหลือ transaction ที่จำนวน transaction ไม่ได้เยอะมากแต่ ticket size ใหญ่นะครับกลุ่มลูกค้า Wealth ก็อาจจะยังคงคุ้นชินที่จะให้ทางสาขาให้ทางผู้การของสาขาเซอร์วิสให้อยู่ ซึ่งผมคิดว่าอันนั้ก็น่าจะสอดคล้องกับ value ของลูกค้าก็ cost to serve ของธนาคารนะครับ

หน้าต่อไปนะครับ recap roadmap ครับในเรื่องของดิจิตอลของธนาคาร ก็เป็นไปตาม road map ที่เคยสื่อความกับทาง investor ไว้นะครับ

ช่วงที่ผ่านมาเรามีการออกใหม่นะครับของตัว ttb Touch นะครับนอกจากนี้เขาก็มีการ enhance beyond banking innitiative นะครับไม่ว่าจะเป็นเรื่อง my car widget ที่ได้ออกไปแล้วนะครับ แล้วก็บนเวอร์ชั่นใหม่ของ ttb Touch เรามีวิดเจ็ตตัวใหม่ที่เรียกว่า My Tax นะครับ พร้อมกันนะเนี่ยก็มีการ softlaunch platform ในการซื้อขายรถที่เราเรียกว่า รถโดนใจนะครับ เดี๋ยวจะมีรายละเอียดเล่าให้ฟังคร่าว ๆ นะครับ

หน้าต่อไปนะครับ ตัว ttb Touch นะครับ ตัว second release จริง ๆ ต้องมองว่าเป็นการ enhance สิ่งที่เราได้ทำไปแล้วนะครับ เพราะฉะนั้น look and feel จริง ๆ น่าจะคล้ายของเดิมนะครับ เพียงแต่เราเพิ่ม functionality เข้าไปนะครับ

อาจจะไม่ได้ครบถ้วนทั้งหมดจริง ๆ มีดีเทลค่อนข้างเยอะแต่เอาตัวสำคัญ ๆ มาเล่าให้ฟังนะครับ

สิ่งที่เพิ่มเข้าไปก็จะเป็นเรื่อง face authentication นะครับ จริงๆ ผมคิดว่านักลงทุนอาจจะพอทราบเกี่ยวกับ standard ใหม่ของทาง BOT นะครับที่จะให้ธนาคารพาณิชย์เนี่ยมีการใช้ face authentication เพิ่มมากขึ้นผม คิดว่าอันนี้ก็เป็นไปตาม Direction เดียวกันนะครับ

ซึ่งอันนี้เป็นเป็น innitail release ยังไงเดี๋ยวช่วงกลางปีหน้าจะมีอีก 1 release นะครับที่จะให้ลูกค้าเนี่ยทำเรื่อง face authentication ใน flow ที่อาจมีการโอนเงินใน ticket size สูง ๆ นะครับ

การทำ account opening ก็จะเป็นอีกหนึ่ง innitiative ที่สำคัญนะครั บอย่างที่เรียนว่าจริง ๆ ถ้า business model เก่าของธนาคาร ลูกค้าอาจจะเป็น monoproduct holder ค่อนข้างเยอะนะครับ หมายความว่าลูกค้าที่สมัครผลิตภัณฑ์เช่นสินเชื่อรถยนต์ อาจจะไม่ได้มี depodit account อยู่ด้วยนะครับ

ซึ่งเราเชื่อจริง ๆ ว่าถ้าการเปิดบัญชีใหม่ทำผ่าน mobile banking ได้โอกาสที่เราจะมี main bank relationship กับลูกค้านะครับ โอกาสที่เราจะสามารถ engage ลูกค้ามากกว่าหนึ่งโปรดักส์ที่เข้าเปิดเข้ามาในวันแรก ก็จะทำได้ง่ายขึ้นเพราะฉะนั้น ตัวนี้เนี่ยก็สามารถทำได้แล้วในmobile banking ที่ release ออกไปนะครับ

นอกจากนี้การเปิดบัญชีก็อำนวยความสะดวกลูกค้าให้ง่ายขึ้นนะครั บด้วยการสามารถที่จะไปทำกับ third party ได้นะครับ

นอกจากนี้ก็ enhance ฝั่ง lending เพิ่มมากขึ้นนะครับ มีการเพิ่ม portionality ของ de statement นะครับก็คือการที่จะให้แอพของธนาคารสามารถดึง statement จากธนาคารอื่นข้ามแบงค์ได้นะครับผ่านระบบอิเล็กทรอนิกส์เลย ลูกค้าก็จะมีประสบการณ์ที่ดีขึ้นนะครับ

รวมไปถึงการ allow ให้ลูกค้าสามารถ control credit card used ได้ดีขึ้นนะครับ อันนี้ก็ตอบโจทย์ในเรื่องของซิตี้ที่เพิ่มมากขึ้นนะครับ

สุดท้ายก็จะเป็นเรื่อง document นะครับ ที่อาจจะมีเรื่อง tax document ต่าง ๆ ที่ลูกค้าเดิมอาจจะยังต้องเดินไปสาขาเพื่อ request document นั้น อันนี้ก็เอาขึ้นมาให้อยู่บน mobile banking ทั้งหมดนะครับ

ถ้าไปหน้าต่อ ๆ ไปนะครับ อัพเดทเร็ว ๆ ในเรื่องของ car ecosystem นะครับ ด้านซ้ายมือก็จะเป็นเรื่องของตัว my car widget นะครับ ก็จริง ๆ การเติบโตก็ยังค่อนข้าง healthy อยู่นะครับ ปัจจุบันมีตัวเลขล่าสุด น่าจะมีรถอยู่ใน my car widget เนี่ยประมาณ 430,000 คันได้นะครับ แล้วก็ค่อย ๆ เติบโตขึ้นมาตามการเติบโตของ new booking ของสินเชื่อรถยนต์นะครับ

และก็ในขณะเดียวกันใน Q1 ที่ผ่านมาเนี่ยเราเริ่มที่จะ introduce การ cross sale ผลิตภัณฑ์ banking ลงบนกลุ่มลูกค้าของ my car นะครับ ก็จะเริ่มมี lead ในเรื่องของการขอผลิตภัณฑ์เช่น cash your car จาก my car หรือว่าการขายผลิตภัณฑ์ เช่น ประกันรถยนต์

ซึ่งอันนี้อาจจะเป็นตัวเลขที่เพิ่งเริ่มต้นนะครั บแต่เท่าที่เราทำ prove of concept อยู่ เราเชื่อว่ายังมี potential อีกค่อนข้างเยอะนะครับ ก็เดี๋ยวจะทยอยมาอัพเดทให้ฟังกันเรื่อย ๆ นะครับ

ด้านขวามือก็จะเป็นแพลตฟอร์มใหม่นะครับที่ทางธนาคาร soft launch ในช่วงที่ผ่านมา ก็จะเป็นแพลตฟอร์มที่เรียกว่ารถโดนใจนะครับ

แพลตฟอร์มนี้หลักคิดก็คือจริง ๆ การดำเนินธุรกิจเรื่องสินเชื่อรถยนต์ของธนาคารเรามีพาร์ทเนอร์เยอะมากนะครับ เรามีพาร์ทเนอร์ไม่ว่าจะเป็นรถต่าง ๆ พาร์ทเนอร์ไม่ว่าจะเป็นบริษัทเช่ารถ พาร์ทเนอร์ไม่ว่าจะเป็น OEM ต่าง ๆ นะครับ officail dealer ต่าง ๆ

ซึ่งถ้าเราดูในแต่ละพาร์ทเนอร์ของธนาคารเนี่ยจริง ๆ แล้วการเข้าถึงลูกค้าก็มีทั้งโมเดลเก่า และโมเดลใหม่นะครับ ซึ่งเราเชื่อว่าจริง ๆ ถ้าธนาคารมีแพลตฟอร์มที่ช่วย facilitate ให้ลูกค้าเหล่านี้เข้าถึงลูกค้าได้ง่ายขึ้นนะครับผ่านแพลตฟอร์มกลางของธนาคารที่เรียกว่ารถโดนใจ โดยที่ธนาคารก็จะอำนวยความสะดวกเรื่องการขอสินเชื่อรถยนต์ สำหรับผู้ซื้อที่ทำ transaction บนแพลตฟอร์มนี้นะครับ อันนั้นคือหลักคิด

ซึ่งอาจต้องเรียกว่าอันนี้น่าจะยังอยู่ในช่วงเริ่มต้นนะครับแต่ว่าก็มี dealer ที่สนใจในการเข้าร่วมที่จะอยู่บนแพลตฟอร์มนี้ค่อนข้างเยอะเลยทีเดียวนะครับ ปัจจุบัน sign up dealer ไป 800 กว่า dealer เรียบร้อยแล้วนะครับ

และก็รถที่จะขึ้นมาอยู่บนแพลตฟอร์มนี้ สิ่งที่แตกต่างจากแพลตฟอร์มอื่นคือเราจะมีการ standardized เรือง inspection นะครับ

เพราะฉะนั้นรถที่จะขึ้นมาต้องผ่านการตรวจสอบจากผู้ชำนาญการนะครับที่เป็นพาร์ทเนอร์ของธนาคารเรียบร้อยแล้วเพื่อให้ลูกค้าอาจเป็น end consumer และมั่นใจได้ว่าเป็นรถที่มีคุณภาพจริง ๆ นะครับก็มี long list ในเรื่องของรถที่รอ inspect อยู่นะครับ ก็จะทยอยเอาขึ้นมาบนแพลตฟอร์มนี้มากขึ้นเรื่อย ๆ นะครับ

ถ้าไปหน้าสุดท้ายนะครับ เรื่อง salaryman ecosyntem นะครับ อย่างที่เรียนในคราวที่แล้วก็เรื่องนี้ก็จะเป็นอีกหนึ่ง ecosytem ที่สำคัญที่ธนาคารจะโฟกัสนะครับ

ถ้าดูในเชิงของ acquisition ของ payroll company ที่เข้ามา บริษัทที่ให้ธนาคารดำเนินการเรื่องการ process payroll ให้ ใน Q1 ที่ผ่านมา ก็จริง ๆ เพิ่มขึ้นจาก run rate ในปีที่แล้วกว่า 20% นะครับ

นอกจากนั้น การขายเรื่องผลิตภัณฑ์ welfare loan นะครับก็เพิ่มขึ้น 10% นะครับ อย่างที่เรียนผมคิดว่ายังมี protential ที่เราเชื่อว่าเราสามารถ unlock ได้จากนี้ขึ้นไปอีกพอสมควร อันนี้คงเป็นจุดเริ่มต้นของ journey ของเรานะครับ

นอกจากนี้ใน release ของ ttb Touch เวอร์ชั่นใหม่ เราเพิ่มตัว widget ที่เรียกว่า my tax widget นะครับ หลักคิดก็คือจริง ๆ แล้วถ้าเราดู salaryman ของธนาคารจริง ๆ ธนาคารรู้ข้อมูลเกี่ยวกับลูกค้ากลุ่มนี้ค่อนข้างเยอะเลยนะครับ เพราะว่าถ้าธนาคารเป็นคน process payroll ให้เราพอเข้าใจว่าลูกค้ามี income ประมาณเท่าไหร่

ถ้าลูกค้าเนซื้อผลิตภัณฑ์ลดหย่อนธนาคาร นะครับไม่ว่าจะเป็นประกันชีวิต กองทุนต่างๆ ห รือว่าอาบริจาคนะครับ ผ่าน edocation ผ่านเว็บไซต์ปันบุญของธนาคาร จริง ๆ เรามีข้อมูลค่อนข้างพอสมควรเลยทีเดียว ที่จะช่วยให้ลูกค้าสามารถที่จะทำ tax planning ได้ effective มากขึ้นนะครับ

ซึ่งอันนี้คือหลักคิดที่ เรามาพัฒนาเป็นสิ่งที่เรียกว่า my tax widget นะครับที่จะช่วยเรื่อง tax planning ของลูกค้าของเรา และในภาพ long term อาจช่วยยาวไปถึงการทำ tax submission กับกรมสรรพากรนะครับ อันนี้ก็จะเป็นหนึ่ง ใน initiative ที่สำคัญที่เพิ่ง launchไปในช่วง Q1 ที่ผ่านมานะครับ

ก็ประมาณนี้นะครับเดี๋ยว ขอส่งกลับไปให้ทางคุณดารัตน์เลยครับ

—-------

คุณดารารัตน์: ค่ะ คุณนริศ ถ้างั้นขออนุญาตรอคำถามเข้ามาสักครู่นะคะ

ค่ะ มีคำถามถามเข้ามาบ้างแล้วนะคะ

คำถามแรกถามว่าครึ่งปีหลังของธนาคารมีความกังวลในเรื่องใดบ้างนะคะ

ขออนุญาตเรียนตอบคำถามก่อนเลยนะคะ หรือถ้าสมมุตินริศอยากมีอะไรเพิ่มเติมเสริมได้เลยนะคะ

ก็จริง ๆ ต้องบอกว่าสิ่งที่ธนาคารกังวลในปีนี้ในช่วงครึ่งปีหลังนะคะ ส่วนมากก็น่าจะเป็นปัจจัยจากปัจจัยภายนอกซะมากกว่านะคะ น่าจะเป็นปัญหาเกี่ยวกับ geopolitical ที่มันยังไม่ slove อย่างเช่นเรื่องของรัสเซียยูเครน ปัญหาในเรื่องของ Global Recession

ซึ่งเราก็เริ่มเห็นและ FED ก็เริ่มออกมาแล้วว่าอาจจะยุติการขึ้นอัตราดอกเบี้ยและอาจจะปรับอัตราดอกเบี้ยลดลงในปีนี้ และอันนี้ก็ส่งสัญญาณว่าภาพรวมของตลาดเศรษฐกิจโลกก็อาจจะถดถอย

ซึ่งก็จะมีส่งผลกระทบมายังฝั่งของ export ของประเทศไทย ซึ่งเราก็ export ค่อนข้างมากนะคะ อันนี้ก็จะสร้างความกังวลในพาร์ทนั้น ซึ่งมันจะกระทบอะไรกับธนาคาร TTB บ้าง

แน่นอนถ้าสมมุติเกิด export มีผลกระทบหลัก ๆ สิ่งที่จะกระทบก็อาจจะเป็นเรื่องของ trade finance FX Fee นะคะซึ่งมันก็จะลดลงไปตาม volume ของตัว export ที่มันลดลง อันนี้ก็จะเป็นพาร์ทหนึ่งที่อาจจะส่งผลกระทบ

แน่นอนสินเชื่อฝั่ง coperate ก็อาจจะไม่ได้เติบโตมากมายนักเพราะว่าไม่ได้มีความต้องการที่จะต้องใช้สภาพคล่องในการที่จะทำธุรกิจ

พวกนี้ก็จะเป็นแค่ indirect impact นะคะ แต่ในภาพรวมจริง ๆ ประเทศเราก็เริ่มเห็นสัญญาณ positive sentiment ชัดเจน แะการฟื้นตัวของการท่องเที่ยว

ซึ่งก็เริ่มมีการ revised ตัวเลขออกมาเยอะแยะเลยนะคะว่านักลงทุนต่างชาติเนี่ยเข้ามามากขึ้น ตอนนี้ก็คิดว่าน่าจะถึงระดับ 30 ล้านแล้ว ซึ่งแน่นอนยังไม่ได้กลับมาในช่วงก่อนโควิดที่นักท่องเที่ยวต่างชาติเข้ามาระดับ 40 ล้าน

แต่เราก็เริ่มเห็น spending จริงๆ มันมากขึ้นกว่าช่วงกว่าก่อนช่วงโควิด เพราะคนที่เข้ามาเนี่ยแนวโน้มที่จะเข้ามาก็จะเป็นนักท่องเที่ยวที่มีรายได้ที่ค่อนข้างสูง เพราะว่าสามารถมาได้แม้ว่า cost of living ในต่างชาติเนี่ยจะเริ่มปรับตัวสูงขึ้นโดยเฉพาะในภาคภาคยุโรปนะคะ

ก็สิ่งที่กังวลก็คงจะเป็นเรื่องประมาณนี้ค่ะแต่ในภาพรวมในเชิงของ Business direction ต้องบอกว่า on track TTB เอง Q1 ออกมาจริง ๆ ต้องบอกว่าเป็นไปตามสิ่งที่เราวางแผนเอาไว้นะคะ

ขอคำถามถัดไปหน่อยนะคะ คำถามถัดไปถามว่า พวกสินเชื่อที่เป็นพวก personal loan ธนาคารคิดว่าจะมีรายได้เพิ่มเท่าไหร่ จากการเน้นเติบโตตรงนี้

ต้องเรียนว่าจริง ๆ แล้วถ้าเราไปดูในหน้า loan break down นะคะ ต้องบอกว่าสิ่งที่ธนาคารตั้งใจในปีนี้แล้วในปีถัดไปเป็นกลยุทธ์ของธนาคารเราตั้งใจที่จะเติบโตบนสิ่งที่เราเก่งเนอะ ซึ่งก็จะเป็นพาร์ทที่เป็นพวก car loan / home loan

แต่สิ่งที่เราจะหันมาเติบโตมากขึ้นนะคะก็จะเป็นพวก cash your car / cash your home ซึ่งเป็น home equity ซึ่งเป็นสินเชื่อที่มีหลักประกัน อันนี้ก็จะภาพที่เคยให้ไว้กับนักลงทุนนะคะในตอนต้นปี ว่าเราก็อยากจะเติบโตในระดับประมาณสัก 20% ของ CAGR ใน 3 ปีข้างหน้าในพาร์ทนี้

แต่ในตัวของ unsecure loan พวกนี้ค่ะเราจะเติบโตบน existing portfolio ของเรามาจากพวก pay day loan พวกลูกค้าลูกค้าของเราที่ใช้เหล่าเนี้ยรับบัญชีเงินเดือนพวกนี้เราก็จะเติบโตในพาร์ทนั้น นั้น contribution จากตัว unsecure loan จะไม่ได้ใหญ่มากนัก

ขออนุญาตถามเรื่อง IT ว่าการพัฒนาด้าน IT ปีนี้จะเป็นอย่างไรเมื่อเทียบกับปีที่แล้ว และก็อาจจะลงรายละเอียดในเรื่องงบด้วยว่าปีนี้เป็นอย่างไร

—-------

คุณนริศ: ในเชิงของงบการลงทุนเรื่องเทคโนโลยีครับ ในเชิงของ %income ผมคิดว่าอาจจะไม่ได้อาจแตกต่างจากปีที่ผ่านมาอ่ะครับ เพราะว่าจริง ๆ อาจการพัฒนาด้าน IT ในคงต้องมองภาพเป็น medium term plan คงไม่ใช่ ลงทุนในปีเดียวหรือสองปีแล้วจะเสร็จนะครับ เพราะฉะนั้นอาจจะต้องค่อยๆ ใส่ investmentลงไปนะครับแต่ว่าอาจใช้เวลาในสักระยะหนึ่งนะครับ

ซึ่งในภาพของที่ดีเนี่ยผมคิดว่าในเรื่องของดิจิตอลนะครับต้องเรียนว่าการเริ่มลงทุนจริงเป็นภาพที่เราทำใน 2-3 ปีที่ผ่านมานะครับ

ผมคิดว่าอาจในปีนี้ ต้องเรียกได้ว่าผ่านจุดเริ่มต้นที่ challenging มาในระดับหนึ่งแล้ว คงเป็นภาพของการพยายาม enhance ทำสิ่งที่ขึ้นไปแล้วให้ดีเพิ่มขึ้นไปอีกนะครับ เพราะฉะนั้นอยู่ในเรื่องที่ผมคิดว่า risk ต่างๆอาจจะไม่ได้สูงมากเหมือนที่เคยมีมาใน 2-3 ปีที่ผ่านมา

แต่ว่าในเรื่องของงบลงทุนก็คงต้องทยอยใส่เข้าไปเรื่อย ๆ นะครับเพราะว่าการสร้างแพลตฟอร์มขึ้นมาสักแพลตฟอร์มหนึ่ง ก็คงไม่เสร็จในหนึ่งปี ก็ทะยอย enhance ไปเรื่อย ๆ อย่างที่เล่าให้ฟังนะครับในเชิงของเรื่องกลยุทธ์เรื่องดิจิตอลนะครับ

—-------

คุณดารารัตน์:ขอบคุณค่ะ คุณนริศ ได้รับคำถามถัดมาแล้วนะ คำถามถัดมาถามว่า

เข้าใจว่าแนวโน้มในอนาคตของ TTB จะรักษาระดับอัตราปันผลให้อยู่ระดับช่วง 5% ขึ้นไปใช่หรือไม่ เข้าใจว่านักลงทุนถามว่าตัว TTB จะรักษาอัตราระดับ dividend yield ให้อยู่ระดับ 5% ใช่หรือไม่

เราต้องบอกว่า dividend yield ขึ้นกับ share price ด้วยถูกไหมคะ แต่ว่าตอนนี้ ณ ปัจจุบัน payout ซึ่งก็คือตัวที่เรา payout ออกไปจากใน profit ที่เราทำได้อยู่ที่ระดับประมาณ 50%

ตรงนี้ถามว่าเราจะ maintain ไหม ถ้าเกิดเราไปดูในตัว capital ratio ของเราต้องบอกว่าค่อนข้างสูง ถ้าเรียงลำดับใกล่กับเพื่อน ๆ เราก็อยู่ในช่วง Top Tier นะคะ ซึ่งตอนนี้คิด 20% ละ

แล้วจากกลยุทธ์ที่เราพูดไปกันตั้งแต่ต้นนะคะว่าหลัก ๆ เราไม่ได้ตั้งใจจะเติบโต asset growth อะไรเยอะแยะ ดังนั้นไม่ได้กิน capital ดังนั้นถ้าเราคิดว่าเราจะต้อง recycle ตัว capital ตัวนี้และ optimize มันเพื่อที่จะให้ผู้ถือหุ้นได้ประโยชน์สูงสุด

ดังนั้น เชื่อว่าสิ่งที่เราได้จ่ายไปในปีที่แล้ว คิดว่าธนาคารเองก็น่าจะพยายามรักษาระดับอัตราปันผลตอบแทนให้ได้อยู่ในช่วงนั้นนะคะ แต่ในเรื่องของ yield จริง ๆ มันขึ้นกับ share price ภาพอาจจะไม่สามารถ commit ได้นะว่ามัน 5% หรือเปล่า

ตอนนี้ยังไม่ได้รับคำถามเพิ่มเติมนะคะ อาจจะรออีกสักหนึ่งนาทีสองนาทีนะคะ ยังเหลือเวลาอีกนิดหน่อยนะคะ ถ้าไม่มีคำถามตรงไหน ก็อาจจะขอจบการรายงานนะคะ เดี๋ยวจะรอครู่นึงค่ะ

โอเค น่าจะไม่ได้มีคำถามอะไรเพิ่มเติมนะคะ น่าจะเคลียร์ จริง ๆ ต้องบอกว่าผลประกอบการไตรมาสหนึ่งก็ค่อนข้างออกมาตามสิ่งที่เราคาดการณ์เอาไว้ แล้วเป็นสิ่งที่เราพูดคุยกับนักลงทุนมาเสมอนะคะว่า เราไม่ต้องการจะโตบุ่มบ่าม เราจะโตในส่วนที่เราเก่งนะคะ

แล้วก็สิ่งที่เราจะโฟกัสในปีนี้ ก็จะเป็นเรื่อง uplift digital capability บน ttb Touch ซึ่งก็อย่างที่คุณนริศได้เรียนไปแล้วก็นำเสนอออกมาอัปเดตในตัวเว็บตัว revamp ของตัว Touch ใหม่ ๆ ออกมาพูดคุยกับนักลงทุนเสมอ ๆ ดังนั้นเดียวในความหน้าเราจะกลับมาพูดคุยกันอีกครั้งนึง

ถ้าอย่างงั้นวันนี้ก็ต้องขอขอบคุณตลาดหลักทรัพย์นะคะที่ทำให้ทาง TTB เข้ามาร่วมนำเสนองบไตรมาสหนึ่ง แต่ทั้งตลาดหลักทรัพย์ ขอบคุณมากเลยค่ะ

—-------

คุณนริศ: ขอบคุณครับ

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q2/2023 TTB ธนาคารทหารไทยธนชาต จำกัด (มหาชน)

Presentation https://weblink.set.or.th/dat/registrat ... Q2-TTB.pdf

Presentation https://weblink.set.or.th/dat/registrat ... Q2-TTB.pdf

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

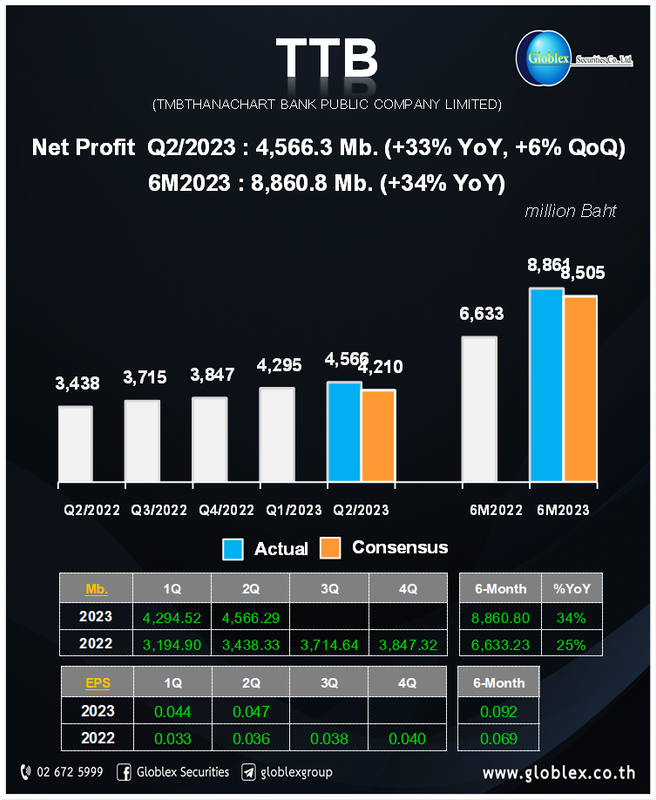

ผลประกอบการไตรมาสที่ 2 ปี 2566 หุ้น TTB

ที่มา: บริษัทหลักทรัพย์ โกลเบล็ก จำกัด

ที่มา: บริษัทหลักทรัพย์ โกลเบล็ก จำกัด

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q3/2023 TTB ธนาคารทหารไทยธนชาต จำกัด (มหาชน)

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6270

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6270

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

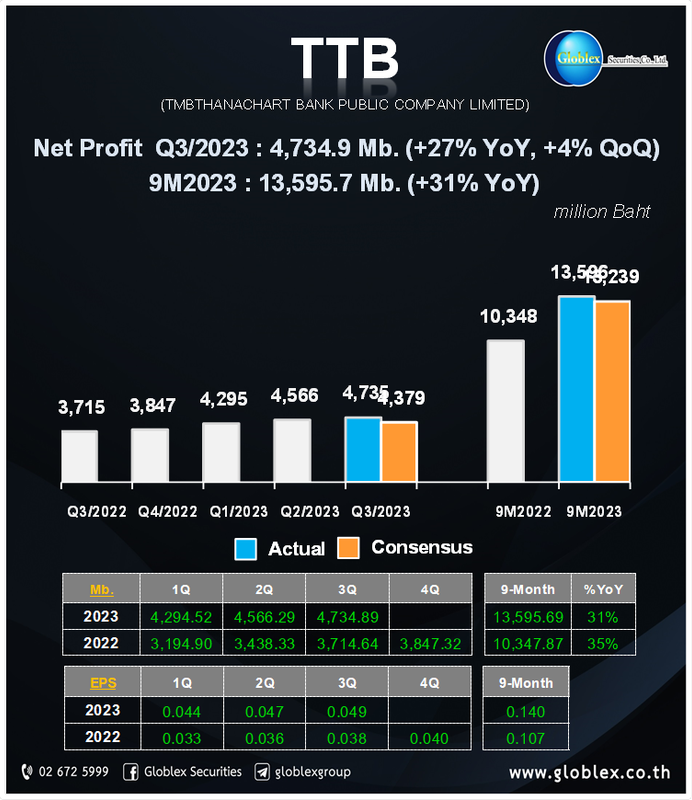

ผลประกอบการไตรมาสที่ 3 ปี 2566 หุ้น TTB ที่มา: Globlex Research

ที่มา: Globlex Research

ที่มา: Globlex Research-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Year End 2023 TTB ธนาคารทหารไทยธนชาต จำกัด (มหาชน)

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6349

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6349

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

- TTB.jpg (121.84 KiB) Viewed 2613 times

- TTB.jpg (121.84 KiB) Viewed 2613 times

สรุปคลิป Oppday Year End 2023 TTB ธนาคารทหารไทยธนชาต จำกัด (มหาชน)

ภาพที่ผ่านมาของธนาคาาร 2019-2023

2019 - 2021 ->

- ทำการ Merge กับ TBANK

- จัดการเรื่องโควิด

- หาโอกาสเติบโตของ TTB ใน step ถัดไป

- ก่อนรวม ยังเป็นธนาคารขนาดกลาง เน้น SME ตอนนี้เน้น Retail 63% SME เหลือแค่ 8%

- ตั้งแต่โควิด ธนาคารปรับ Coverage Ratio ขึ้นมา 155%

- NPL Ratio 2.6%ระดับต่ำเทียบกับอุตสาหกรรม 2.6% ธนาคารให้ความสำคัญกับการกับบริหารคุณภาพสินทรัพย์

- กำไรสุทธิ เพิ่มขึ้นเฉลี่ย 18% ต่อปี

- CAR Ratio 20.7% แข็งแกร่ง อยู่ในระดับบนของอุตสาหกรม

- Digital User ขึ้นมามากกว่า 300%

- Loan Mixed เน้น Retail 63% หลัก ๆ เน้นพอร์ตบ้าน รถ -> TTB ครอง Market Share ใน Auto Loan อันดับ 1

- กำไรเติบโต 30% YoY -> มาจากการเติบโตทุกส่วน ทั้งรายได้ที่เพิ่มขึ้น และ การบริหารค่าใช้จ่ายที่ดีขึ้น

- Risk Cost ลดลงเทียบกับปีก่อน แต่เพราะผลประโยชน์ทางภาษีจึงใส่เพิ่มเติม

- LLR 155%

- Credit Card: การเติบโตของ Credit card มีรูมให้ทำให้ดีเพิ่มมากขึ้นได้ Spending มีการเติบโตอย่างมีนัยยะสำคัญ

- กลยุทธ์ Day 2 Lending: ผลิตภัณฑ์ Top up เติบโตอย่างก้าวกระโดดในปีที่ผ่านมา

- Digital channel: การเข้าใช้งาน mobile banking เติบโตต่อเนื่อง cost ดีขึ้นเรื่อย ๆ และเกิด transaction มากขึ้น มีความใกล้ชิดกันมากขึ้นระหว่างธนาคารกับลูกค้า

- Digital Transformation

- Revenue model transformation

- Ecosystem play -> สำหรับลูกค้า สินเชื่อรถ บ้าน มนุษย์เงินเดือน ผ่าน หลาย platform เช่น My Car / Roddonjai

- Channel and process transformation -> กระบวนการทำงานมีประสิทธิภาพขึ้น และ ลดต้นทุน

- Organization transformation -> ปรับเปลี่ยนโครงสร้างองค์กร ธนาคารยังต้องขับเคลื่อนด้วยพนักงาน

- เป้าหมาย Loan Growth -> เน้นเติบโต higher yield มากขึ้น ขณะที่ corporate ที่ให้ yield ต่ำและ cost of fund ขึ้นไปแล้วจะเอาออก และเอา retail loan เข้ามาทดแทน

- Net Interest Margin -> 3.1-3.25% มีผลกระทบจาก cost of fund เข้ามา และผลประโยชน์การไป higher yield ค่อย ๆ มา

- CYI เท่าเดิม

- สร้างมูลค่าเพิ่มให้กับผู้ถือหุ้น -> Payout ratio 55%

- Employee Joint Investment Program (EJIP) -> 1.5% ของผู้ถือหุ้นทั้งหมดเป็นพนักงานของ TTB ทำให้พนักงานส่งมอบผลประกอบการที่ดี เพราะได้ผลประโยชน์ร่วมกันกับผู้ถือหุ้น

ทำไม Auto Loan ของธนาคารเป็นอันดับ 1 แต่ NPL ต่ำกว่าคู่แข่ง

- ในพอร์ตเรามีสินเชื่อ high yield ที่เป็น auto น้อยกว่าธนาคารคู่แข่ง เรามีแค่ 30% ของพอร์ต ขณะที่อื่น ๆ มี 40-60%

- แนวโน้ม Loss จากการยึดรถเดือน ก.พ. น้อยกว่า ม.ค.

- ขึ้นกับ demand/ supply ในตลาดด้วย

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2024 TTB ธนาคารทหารไทยธนชาต จำกัด (มหาชน)

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6486

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6486