Oppday Year End 2022 บริษัท บี.กริม เพาเวอร์ จำกัด (มหาชน) BGRIM

[BGRIM] บริษัท บี.กริม เพาเวอร์ จำกัด (มหาชน)

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2023 บริษัท บี.กริม เพาเวอร์ จำกัด (มหาชน) BGRIM

Presentation https://weblink.set.or.th/dat/registrat ... 052023.pdf

Presentation https://weblink.set.or.th/dat/registrat ... 052023.pdf

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q2/2023 BGRIM บมจ. บี.กริม เพาเวอร์

Presentation https://weblink.set.or.th/dat/registrat ... -BGRIM.pdf

Presentation https://weblink.set.or.th/dat/registrat ... -BGRIM.pdf

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q3/2023 BGRIM บมจ. บี.กริม เพาเวอร์

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/5952

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/5952

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday year-end 2023 BGRIM บมจ. บี.กริม เพาเวอร์

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7114

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7114

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2024 BGRIM บมจ. บี.กริม เพาเวอร์

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7122

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7122

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q2/2024 BGRIM บมจ. บี.กริม เพาเวอร์

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

- 20241005 BGRIM-01.jpg (302.13 KiB) Viewed 1776 times

- 20241005 BGRIM-01.jpg (302.13 KiB) Viewed 1776 times

สรุปคลิป Oppday Q2/2024 BGRIM บมจ. บี.กริม เพาเวอร์

ภาพรวม BGRIM

- ดำเนินธุรกิจด้วยความโอบอ้อมอารีย์มาตลอด 146 ปี ภายใต้ vision Empowering the world compassionately

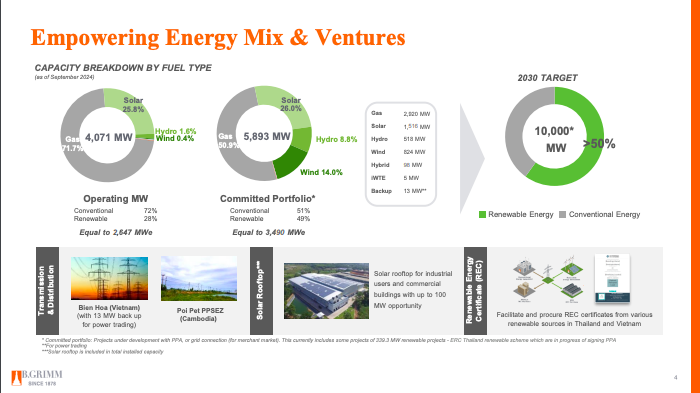

- Capacity จากโรงไฟฟ้าที่เปิดดำเนินการแล้วทั้งหมด 4,071 MW โดย 72% มาจากโรงไฟฟ้าที่ใช้พลังงานแก๊ส

- ไตรมาสสองที่ผ่านมา รายได้ 13,700 ล้านบาท โดย 71% เป็นรายได้ที่มาจากองค์กรภาครัฐทั้งในและต่างประเทศ ซึ่งถือว่ามีความมั่นคงระดับสูง

- แก๊ส 72% พลังงานทดแทน 28% โดยส่วนใหญ่มาจากพลังงานแสดงอาทิตย์

- แต่หากรวมโครงการอื่น ๆ ที่อยู่ระหว่างก่อสร้างและพัฒนา Capacity ทั้งหมดจะอยู่ที่ 5,893 MW โดยสัดส่วนโรงไฟฟ้าพลังงานแก๊สอยู่ที่ 51% และ พลังงานทดแทน 49% โดยมาจากทั้งพลังงานแสงอาทิตย์ พลังงานน้ำ และพลังงานลม

- เป็นไปตามเป้าหมายของเราที่จะขยายสัดส่วนพลังงานทดแทนให้มากกว่า 50% และมีเป้าหมาย Capacity ที่ 10,000 MW ภายในปี 2030

- นอกจากนั้นเรายังมีธุรกิจสายส่งในนิคมอุตสาหกรรมเวียดนามและกัมพูชา และมีการขยาย Solar Rooftop อย่างต่อเนื่อง มีการจัดหา REC ให้ลูกค้าอุตสาหกรรม

กลยุทธ์ GreenLeap

- ประกาศไปเมื่อต้นปี 2023

- แบ่งเป็น 3ส่วนตั้งแต่ ต้นน้ำ กลางน้ำ และปลายน้ำ

- ส่วนแรก Industrial Solution (Distribution) ไปสู่ลูกค้า เรามีลูกค้าภาคอุตสาหกรรมที่เราขายตรงให้ทั้งในประเทศไทยและเวียดนามรวมกว่า 400 ราย และยังมีการจัดหา Solutuin เข้าไปช่วยลูกค้า

- ส่วนที่สอง Independent Power Producer (Generation) เป็นการสร้างโรงไฟฟ้า

- ส่วนที่สาม Sustainable Fuels (Supply) เชื้อเพลิงทางเลือก ล่าสุดมีการนำเข้า LNG

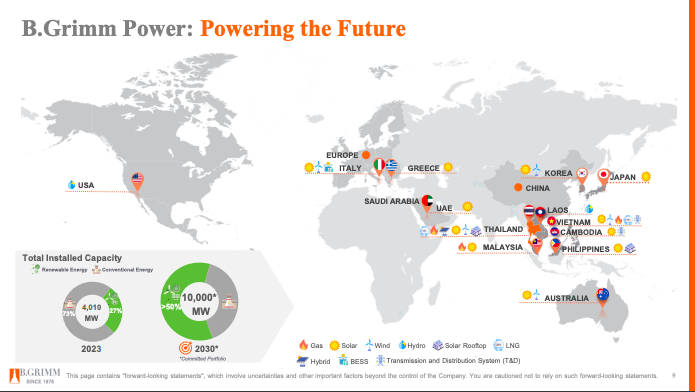

- โฟกัสของเรา คือ เอเชียตะวันออกเฉียงใต้ และ เอเชียเหนือ

- เอเชียตะวันออกเฉียงใต้ ไท ยขยายการบริการ กำลังการผลิต และเตรียมพร้อมเข้าการลงทุนด้าน พลังงานทดแทน / มาเลเซีย ขยายการลงทุนพลังงานทดแทน / กัมพูชา ฟิลิปปินส์ ลงทุนโรงไฟฟ้าพลังงานแสงอาทิตย์

- เอเชียเหนือ เกาหลีใต้ ญี่ปุ่น

- การลงทุนพลังงานทดแทนในยุโรป จะมาช่วยเรื่องการ Hedging

- Capacity เกือบ 1,900 MW

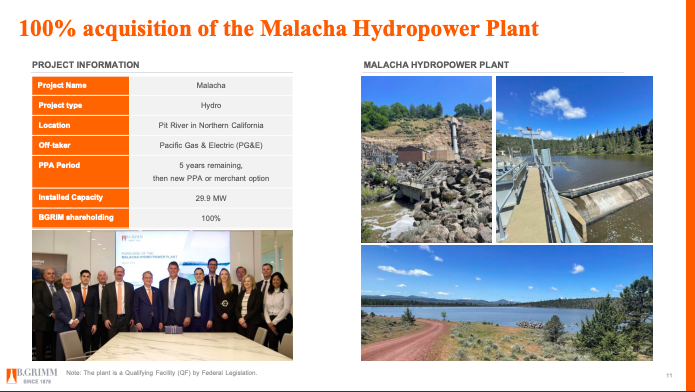

- ลงทุนในโรงไฟฟ้าพลังงานน้ำ 30 MW ในสหรัฐฯอเมริกา เป้าหมายการลงทุนอยู่ที่ 100-200 MW

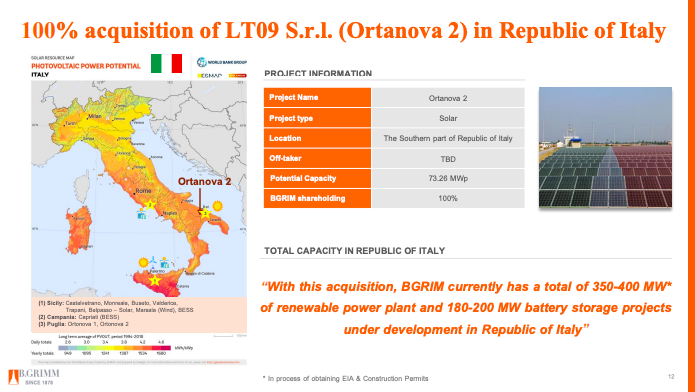

- การเข้าลงทุนในโครงการโรงไฟฟ้าพลังงานแสงอาทิตย์ในอิตาลี ขนาด 73 MW รวมโครงการที่เราพัฒนาอยู่ในอิตาลีทั้งสิน 350-400 MW รวมไปถึงการศึกษาการติดตั้ง battery storage

อัพเดตการก่อสร้างโครงการสำคัญ ๆ

Financial

Highlight Q2/2024

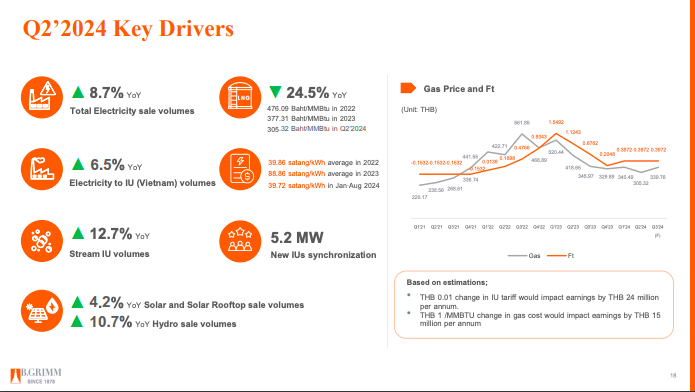

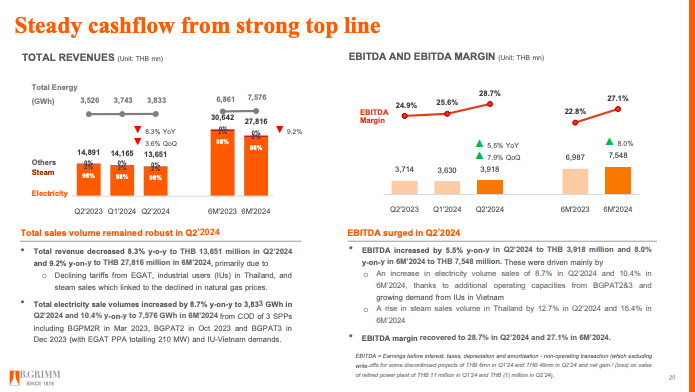

- ผลประกอบการไตรมาสสองมาจากการเติบโตปริมาณการขายไฟ ปรับเพิ่มขึ้น 8.7% YoY จากการเปิดดำเนินการโรงไฟฟ้า มาบตะพุด Replacement ในเดือนมีนาคมปีก่อน และ BGRIM Power อ่างทอง 2 - 3 ในช่งไตรมาส 4 ที่ผ่านมา ส่งผลให้สัญาซื้อขายไฟฟ้ากับ EGAT เพิ่มขึ้นที่ 210 MW

- การเพิ่มขึ้นปริมาณการขายไฟฟ้าให้ลูกค้าอุตสาหกรรมในประเทศเวียดนามเพิ่มขึ้น 6.5% YoY

- ปริมาณขายไอน้ำแก่ลูกค้าอุตสาหกรรมในประเทศไทย ปรับเพิ่มขึ้นเช่นเดียวกันที่ 12.7% YoY

- ปริมาณการขายไฟฟ้าจากทั้งในส่วนของ Solar / Solar Rooftop และพลังงานที่เพิ่มขึ้นด้วย

- ต้นทุนค่าก๊าซต่อหน่วย ลดลง 24.5% YoY มาอยู่ที่ระดับ 305 บาท / MMBtu

- นอกจากนี้มีการเชื่อมเข้าระบบของลูกค้าอุตสาหกรรม IU รายใหม่ ในไตรมาสสอง ที่ 5.2 MW โดยในช่วงครึ่งปีแรกมีการ sync เข้าระบบแล้ว 11.2 MW

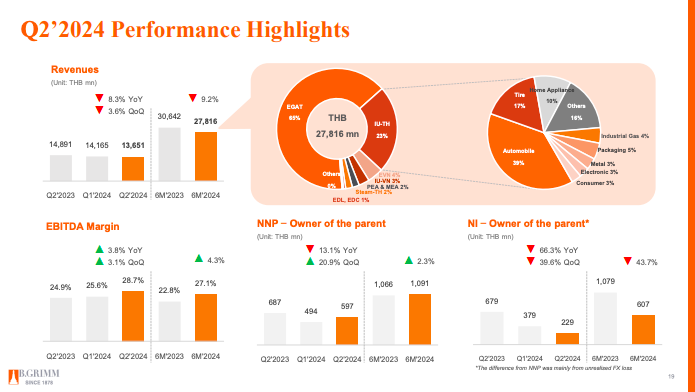

- รายได้ Q2 13,651 ล้านบาท -8.3% YoY -3.6% QoQ / 6M 27,816 ล้านบาท -9.2% YoY

- การลดลงของรายได้ มาจากการลดลงของราคาขายไฟต่อหน่วยที่ขายให้ EGAT และลูกค้านิคมอุตสาหกรรมในประเทศไทย จากการลดลงของราคาค่าแก๊ซธรรมชาติ

- โดยสัดส่วนรายได้ 65% เป็นรายได้ที่ขายให้ EGAT / 23% IU ในประเทศ

- EBITDA Q2 3,918 ล้านบาท +5.5% YoY 7.9% QoQ

- EBITDA Margin Q2 28.7% จากปริมาณการขายไฟที่เพิ่มขึ้น และการขายไอน้ำที่เพิ่มขึ้น

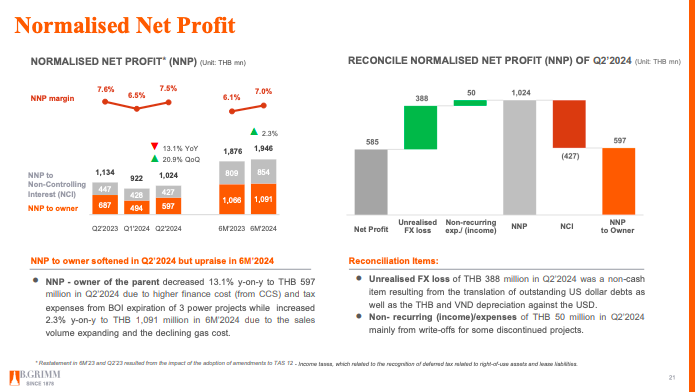

- อย่างไรก็ดี การเพิ่มขึ้นของต้นทุนทางการเงินและค่าใช้จ่ายภาษีเงินได้จาการหมดอายุสิทธิประโยชน์ทางภาษีของโรงไฟฟ้าทั้งสามโครงการ ทำให้ กำไรสุทธิจากการดำเนินงานลดลงจากช่วงเดียวกันของปีก่อนมาอยู่ที่ระดับ 597 ล้านบาท

- หากพิจารณาผลประกอบการในช่วงครึ่งปีแรก กำไรสุทธิจากการดำเนินงานยังคงเติบโตอยู่ที่ระดับ 1,090 ล้านบาท

- ซึ่งกำไรสุทธิจากการดำเนินงาน จะเป็นส่วนที่เราวัดผลการดำนเนิของเรา ซึ่งจะไม่รวมผลขาดทุนจากอัตราแลกเปลี่ยนที่ยังไม่เกิดขึ้นจริง โดยไตรมาสนี้อยู่ที่ 388 ล้านบาท และรายการอื่น ๆ ที่ไม่เกี่ยวข้องกับการดำเนินงานที่ 50 ล้าบาท

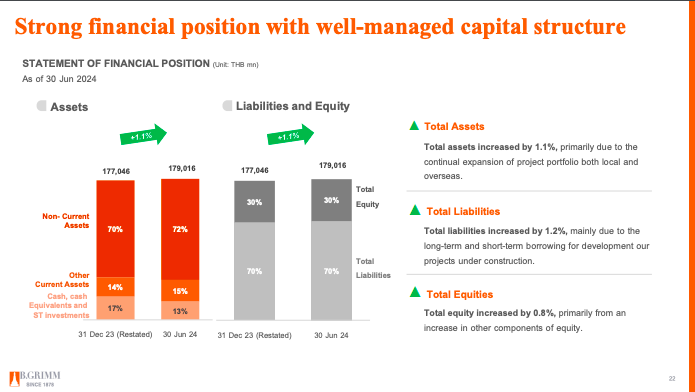

- สินทรัพย์รวมเพิ่มขึ้น 1.1% มาอยู่ที่ระดับ 179,000 ล้านบาท จากการขยายโครงการอย่างต่อเนื่อง

- หนี้สินรวมเพิ่มขึ้น 1.2% จากการกู้ยืมทั้งระยะสั้นและระยะยาว เพื่อการพัฒนาโครงการที่อยู่ระหว่างการก่อสร้าง

- ส่วนของผู้ถือหุ้นเพิ่มขึ้น 0.8%

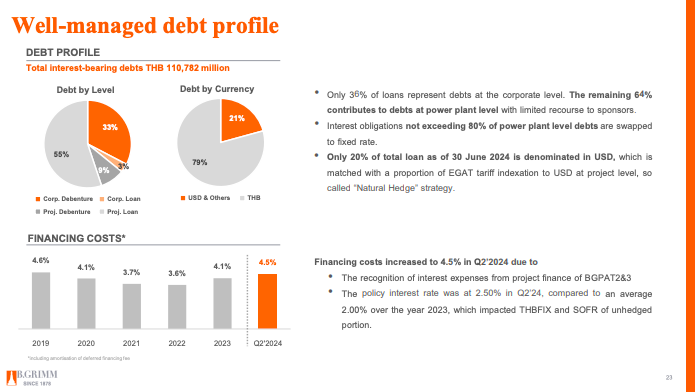

- หนี้สินที่มีภาระดอกเบี้ย 110,782 ล้านบาท 36% เป็นหนี้สินที่อยู่ในระดับบริษัท 64% เป็นหนี้สินที่อยู่ในระดับโครงการ แบ่งแยกและไม่ได้ผูกพันธ์กับตัวบริษัท โดย 80% ถูก Swap เป็น Fixed Rate

- หนี้สินทั้งหมดเป็นในรูปสกุลเงิน USD 20% เวลาที่มีการเปลี่ยนแปลงอัตราแลกเปลี่ยน ทำให้กำไรและขาดทุนจากอัตราแลกเปลี่ยนสอดคล้องรายได้กับทาง EGAT ของโครงการโรงไฟฟ้า SPP ที่มีรายได้ส่วนหนึ่ง Link กับค่าเงิน USD หรือที่เรียกว่า Natural Hedge

- ต้นทุนทางการเงินในไตรมาสที่สอง อยู่ที่ระดับ 4.5% เพิ่มขึ้นจากการบันทึกดอกเบี้ยของโครงการ BGRIM อ่างทอง 2 และ 3 หลังจาก COD ช่วงสิ้นปีที่แล้ว ประกอบกับการเพิ่มขึ้นของดอกเบี้ยนโยบายจากในปี 2023 ซึ่งจะส่งผลเฉพาะหนี้สินที่เป็นดอกเบี้ยลอยตัว สัดส่วนเพียง 14%

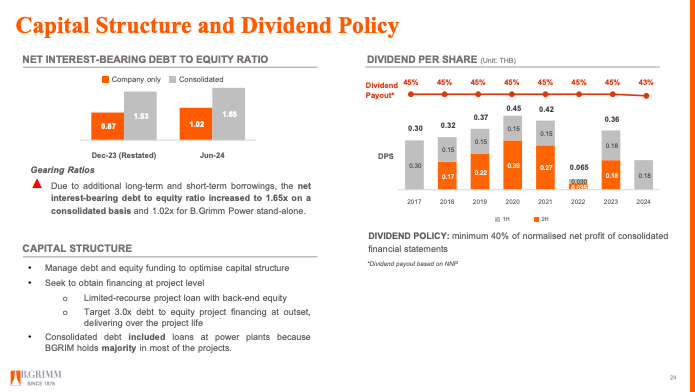

- NET IBD 1.65 เท่า

- นโยบายจ่ายเงินปันผล ไม่ต่ำกว่า 40% ของกำไรสุทธิจากการดำเนินงาน

- ยังคงแนวโน้มราคาต้นทุนค่าแก๊ซ SPP ในช่วง 320-350 บาท/MMBTU

- New Demand Growth คาดจะมีการเติบโตจากการขยายพื้นที่ของนิคมอุตสาหกรรมอมตะ 6,000 ไร่ โดย BGRIM จะ support การขายไฟฟ้าให้ลูกค้ารายใหม่ สำหรับเฟสแรกจะเป็นการสร้างสายส่งไปยังพื้นที่ใหม่ ๆ และใช้กำลังการผลิตที่เหลือของโครงการเดิมของเราส่งไฟฟ้าให้ลูกค้าก่อน นอกจากนี้มี Demand ทั้งจากลูกค้าปัจจุบันและลูกค้าใหม่ ๆ ไม่ว่าจะเป็น Data Center คาดว่าจะมีการเข้ามาของลูกค้ารายใหม่ 30 MW ปัจจุบันมีการลงนามเซ็นสัญญาซื้อขายไฟฟ้ากับลูกค้า IU ใหม่ ๆ อีกประมาณ 40 MW

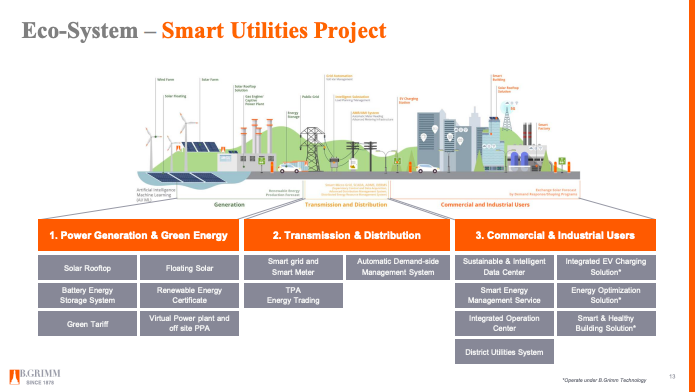

- Industrial Solution อยู่ระหว่างการพัฒนาระบบกริดให้มีความอัจฉริยะมากขึ้น เพื่อสร้างตัว Ecosystem ให้มั่นคง เช่น การนำ Software และ AI มาใช้จัดการพลังงานรวมถึงพลังงานสีเขียว

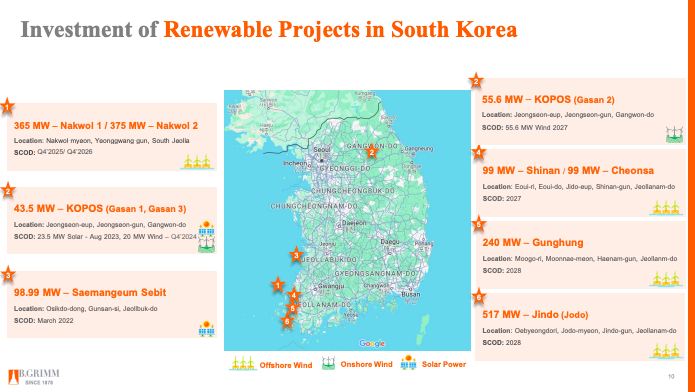

- การเติบโตของ Portfolio จากที่เราประกาศความสำเร็จ จากการได้มาของโครงการ Nakwol 1&2 โรงไฟฟ้าพลังงานลมที่ประเทศเกาหลี 740 MW คาดว่าจะมีการขยายส่วนของพลังงานหมุนเวียนเพิ่มมากขึ้น

- มีการ COD โรงไฟฟ้า GIFU เป็นโรงไฟฟ้าพลังงานแสงอาทิตย์ที่ประเทศญี่ปุ่น และจะมี COD อีก 2 โครงการภายในสินปีนี้เช่นกัน

- ปรับปรุงประสิทธิภาพของโรงไฟฟ้า SPP เดิม มีการอัพเกรดต่อเนื่องทุก ๆ ปี

บริษัทมีความพร้อมในการ Bid RE Screen รอบใหม่มากน้อยแค่ไหน กลไกเป็นอย่างไร ได้รับ Award กี่ MW

- ในส่วนของ RE Screen ที่จะเข้ามาใหม่มีการประกาศไปว่า กลต. พิจารณาเปิดรอบใหม่ ประมาณ 3,600 MW โดย 2 ส่วน 3 จะให้คนที่ยื่น Bid คราวที่แล้ว กับ 1 ใน 3 เปิดให้กับทุกคนที่จะสมัครเข้ามาสำหรับยื่นเสนอโครงการ Renewable Energy โดยจะเป็น Solar Farm / Wind Farm เป็นหลักรวมไปถึง เรื่องของก๊าซชีวมวล ขยะอุตสหากรรม

- เรามีความพร้อมในการยื่น Bid รอบนี้ คาดว่าจะอยู่ประมาณ 300-500 MW

- UBS AG ฮ่องกง เป็น custodian ของครอบครัวลิงค์ ยังเป็นคุณลิงค์ถือหุ้นส่วนนี้อยู่ เพียงแต่มีการปรับภายใน

- สำหรับธุรกิจ Data Center ทาง บี กริม เพาเวอร์ มีความสนใจทั้งในแง่ของการที่ supply ไฟฟ้าให้ผู้ทำ data center ตอนนี้เรามีการพูดคุย 3-5 ราย โลเคชันยังเป็นนิคมอุตสาหกรรมหลักที่มีโรงไฟฟ้าพร้อมอยู่แล้ว

- Data Centerค่าใช้จ่ายหลักคือค่าไฟ เขาเริ่มเปลี่ยนกลุทธ์จากอยู่ในเมือง ไปอยู่ตามนิคมอุตสาหกรรมที่มีโรงไฟฟ้าามารถ provide ไฟฟ้าให้ได้ รวมถึง Green Power ที่เราสามารถ support ให้ Data Center ได้

- Private PPA ประมาณ 2,000 MW เรียกว่าเป็นการตอบโจทย์ให้ลูกค้าที่มาลงทุนในไทยและต้องการ Green Power เราพร้อมจับมือกับลูกค้าไม่ว่าจะเป็น Data Center ที่กำลังพูดคุยหรือถ้ามีการขยายขอบเขตให้ลูกค้าอุตสาหกรรมรายใหญ่ที่เข้ามาลงทุน จริง ๆ มีความต้องการจากลูกค้าค่อนข้างเยอะ

- อาจมีการสร้าง Solar Farm เพิ่มขึ้น ปัจจุบันเรามีที่ดินที่มีความพร้อมในการคอนเนคกับกริดกับทางภาครัฐ เพราะฉะนั้นเรามีความพร้อมอยู่แล้ว เพียงแต่รอการประกาสเงื่อนไขของทางภาครัฐอย่างเป็นทางการ

- ที่เพิ่งประกาสจะเป็น Offshore wind farm ที่เกาหลี 2 เฟส จะเริ่ม COD ปลายปี 2025 หรือต้นปี 2026 และ 2027

- ส่วนอื่น ๆ จะเป็นที่เราได้ BID ของ ERC ที่มีการประกาศไปแล้วรอบแรก

- มองเป็นภาพรวมของ Industrial Solution ที่เรา provide ให้กับทางลูกค้าในเรื่องของไฟที่มีความเสถียร และไฟจาก Green Power และ Energy Management System จะมี AI มาช่วยจับ Pattern ในการรันโรงไฟฟ้า การทำ Energy Saving เป็นการบริการที่เรามอบคุณค่าให้ทางลูกค้า

- ที่ผ่านมา ส่วนที่เป็น SPP ในไทย มีสัดส่วนที่เยอะ ปัจจุบันเรามีการกระจายพอร์ต โดยขยายในประเทศบางส่วนและมุ่งเน้นต่างประเทศด้วย มีการเพิ่มสัดส่วนของ Renewable Energy หลัก ๆ เป็นที่ เอเชียตะวันออกเฉียงใต้และเอเชียเหนือ และจะมีการเริ่ม small project ที่อเมริกา ทำให้สัดส่วนของ capacity ปี 2030 มี renewable มากกว่า 50% แต่วันนี้ อยู่ที่ 30-40%

- แผงโซลาร์ อายุประมาณ 25 ปี ประสิทธิภาพที่ลดลงในแต่ละปี แต่จะมี performance ที่รับประกันไว้ตามอายุแผง ถ้า performance ต่ำกว่าที่รับประกัน ทาง supplier จะเข้ามาดูแล รับประกัน และเปลี่ยนแผงไม่ได้เป็นการลงทุนใหม่จาก BGRIM

- มีการทำ Perpetual Bond และ Asset Monetization

- ถ้ามีโครงการใหญ่ ๆ ที่เข้ามามาก ๆ อาจพิจารณาทำ IPO น่าจะเป็นในส่วนของพลังงานทดแทน

- โครงการที่ fix PPA เหลืออายุ 5 ปี แต่สามารถพิจารณาหาผู้ซื้อใหม่ถ้าหากจะทำเป็น Private PPA

- กำไรของ Malacha ค่อนข้าง in line กับ renewable energy ที่เราทำอยู่ EBITDA Margin 80-85%

- ทำให้ Margin s ที่เดิมทีจ่ายให้ทาง PTT ก็จะประหยัดส่วนนี้ไปได้ 5.5 บาท/MMBTU

- โดย 1 Lot ที่นำเข้ามาอยู่ที่ 3.5 ล้าน MMBTU

- เราดูเรื่อง Country Risk ก่อนจะตัดสินใจเข้าลงทุน ส่วนใหญ่อยู่ในประเทศที่มี Rating ที่ดี หรือเป็นประเทศเพื่อนบ้านที่เรามีความชำนาญในการลงทุน เช่น เวียดนาม กัมพูชา ฟิลิปปินส์

- Expected Return มองความเสี่ยงเทียบ Return แต่ละประเภทก็ต่างกันไป เช่น Solar Farm Complex จะมีความซับซ้อนยุ่งยากในการ operate น้อยกว่าปรรเภทอื่น return ก็ต่ำกว่า อยู่ที่ 10-12% / แต่ถ้าเป็น Farm ที่ผันผวนกว่า ความเสี่ยงมากกว่า return ก็มากกว่า

- การจะเข้าไปลงทุนเราได้มีการศึกษาเรื่องปริมาณน้ำแล้วข้อมูลในอดีตและสถิติย้อนหลังแล้วพบว่าเฉลี่ยแล้วไม่ได้มีผลกระทบ แต่บางปีอาจจะน้ำน้อยก็ส่งผลให้ Performane ลดลง

- เพิ่มกำลังการผลิตเรื่อย ๆ 700-800 MW ปี 2026 และ 200 MW ปี 2027

- 10,000-15,000 ล้านบาท

- 2025 หลัก ๆ เป็นตัวช่วงของการก่อสร้าง

- CAPEX จะเพิ่มขึ้นหลัก ๆ ปี 2026 2027

- ครึ่งปีหลัง ภาครัฐประกาศเมนเทนค่าไฟ ราคาค่าแก๊ซก็ค่อนข้างอินไลน์ไปกับครึ่งปีแรก

- ครึ่งปีหลัง มีเรื่อง IU เข้ามา และโครงการที่จะเริ่ม COD เพิ่มเข้ามาจากโครงการที่เกาหลี

- ทำให้ภายในสิ้นปี กำลังการผลิตรวม 4,100 MW