[ PRM ] บริษัท พริมา มารีน จำกัด (มหาชน)

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2023 บริษัท พริมา มารีน จำกัด (มหาชน) PRM

Presentation https://weblink.set.or.th/dat/registrat ... 23-PRM.pdf

Presentation https://weblink.set.or.th/dat/registrat ... 23-PRM.pdf

-

Thanonlongtun post

- Posts: 377

- Joined: Tue Dec 27, 2022 5:25 pm

- 20230906_PRM.jpg (1.34 MiB) Viewed 12774 times

- 20230906_PRM.jpg (1.34 MiB) Viewed 12774 times

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q2/2023 PRM บมจ. พริมา มารีน

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/5806

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/5806

-

Thanonlongtun post

- Posts: 377

- Joined: Tue Dec 27, 2022 5:25 pm

- 20231020_PRM-01.jpg (521.97 KiB) Viewed 12770 times

- 20231020_PRM-01.jpg (521.97 KiB) Viewed 12770 times

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q3/2023 PRM บมจ. พริมา มารีน

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6202

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6202

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday year-end 2023 PRM บมจ. พริมา มารีน

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6374

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6374

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2024 PRM บมจ. พริมา มารีน

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6440

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6440

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q2/2024 PRM บมจ. พริมา มารีน

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

- 20241005 PRM-01.jpg (300.41 KiB) Viewed 5852 times

- 20241005 PRM-01.jpg (300.41 KiB) Viewed 5852 times

Oppday Q2/2024 PRM บมจ. พริมา มารีน

บมจ. พริมา มารีน ประกอบธุรกิจอะไรบ้าง

- Petroleum and Chemical Tanker หรือ PCT เรือขนส่งน้ำมันสำเร็จรูป ปิโตรเคมีเหลว ปัจจุบันขนส่งสินค้าทั่วภูมิภาคเอเชียแปซิฟิก

- Crude Oil Carrier หรือ COC เน้นการขนส่งน้ำมันดิบ

- Floating Storage Unit Business หรือ FSU เป็นรายได้หลักของพริมา มารีนมาโดยตลอด

- Offshore Support Vessel หรือ OSV ตั้งแต่ปีหน้ามองว่ากลุ่มนี้จะขยายตัวได้มาก เพราะจะมีเรือหลายประเภทที่มองเห็นโอกาสในการลงทุนเพิ่มเติม

- Ship Agent and Shipping หรือ SAS

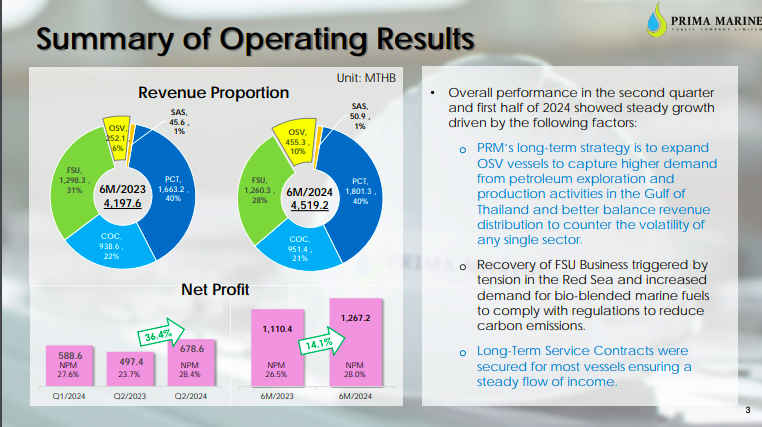

- รายได้ 6M/2024 ที่ 4,519 ล้าน เพิ่มขึ้น 322 ล้านเมื่อเทียบกับช่วงเดียวกันของปีก่อน

- PCT 40%

- FSU 28% ลดลงเล็กน้อยจากช่วงเดียวกันของปีก่อน แต่รายได้อยู่ในช่วงฟื้นตัว

- COC 21%

- OSV 10% เพิ่มขึ้นจากช่วงเดียวกันของปีก่อน เนื่องจากกลยุทธ์ระยะยาว PRM ขยายกองเรือธุรกิจ OSV เพื่อรองรับความต้องการการใช้เรือที่เพิ่มสูงขึ้น และเป็นการชดเชยรายได้ที่หายไปของ FSU

- SAS 1%

- Q2/2024 678.6 ล้านบาท เพิ่มขึ้นจากงวดเดียวกันของปีก่อน 36.4% NPM 28.4%

- 6M/2024 1,267.2 ล้านบาท เพิ่มขึ้นจากงวดเดียวกันของปีก่อน 14.1% NPM 28%

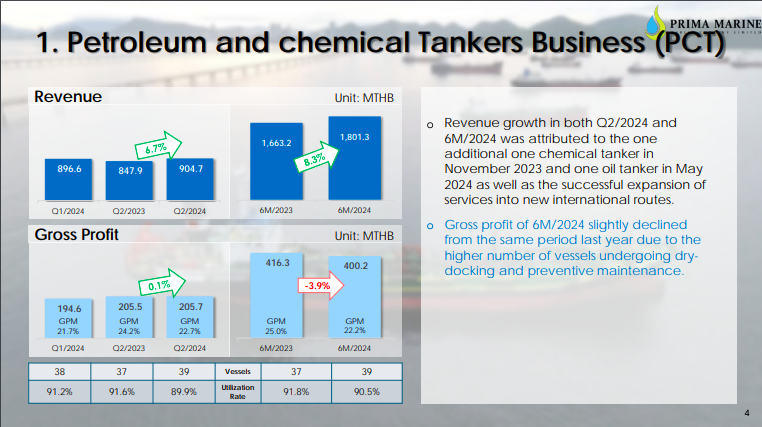

- รายได้ และ กำไรขั้นต้น Q2/2024 เติบโตขึ้นจาก Q2/2023

- รายได้ 6M/2024 เติบโตจาก 6M/2024 สาเหตุหลักจากการมีกองเรือเพิ่มขึ้น มีเรือที่ทำงานทั้งหมด 39 ลำ ขณะที่ 6M/2023 มีทั้งหมด 37 ลำ เพราะมีการเพิ่มเรื่องอย่างต่อเนื่องทั้งขนส่งปิโตรเคมีและน้ำมัน โดยเฉพาะอย่างยิ่งจากความต้องการใช้ปิโตรเคมีเพิ่มขึ้นต่อเนื่อง

- กำไรขั้นต้น 6M/2024 ลดลงเล็กน้อยเทียบ 6M/2023 เพราะว่าปี 2024 เป็นปีที่เข้า dry-docking ค่อนข้างเยอะเนื่องจากครบกำหนด แต่พอเข้ามาแล้วกลับมาทำงานและสร้างกำไรได้ตามปกติ

- การเข้า dry-docking เป็นเรื่องของข้อกำหนดและการป้องกันความเสี่ยงในการบริหารจัดการกองเรือให้มีความปลอดภัยสูงสุด

- ไตรมาสสอง มีเรือ 4 ลำ

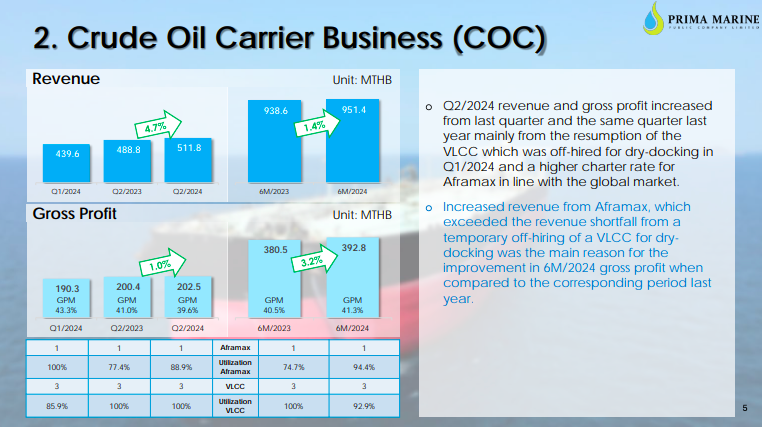

- Q2/2024 รายได้ และ กำไรขั้นต้น เติบโตขึ้นจาก Q1 มีเรือ VLCC ครบกำหนดและออก dry-docking ประมาณ 40 วัน และกลับเข้ามาเต็ม 100% ในไตรมาสสอง และ ปรับเพิ่มขึ้นจาก Q1/2023 มากจากอัตราการใช้บริการเรือ Alframax ปรับตัวดีขึ้นตามสภาวะตลาดที่ดีขึ้น ทำให้สามารถทำสัญญากับลูกค้าเจ้าใหญ่ได้

- ทำให้ 6M/2024 รายได้ และ กำไรขั้นต้นปรับเพิ่มขึ้นจาก 6M/2023

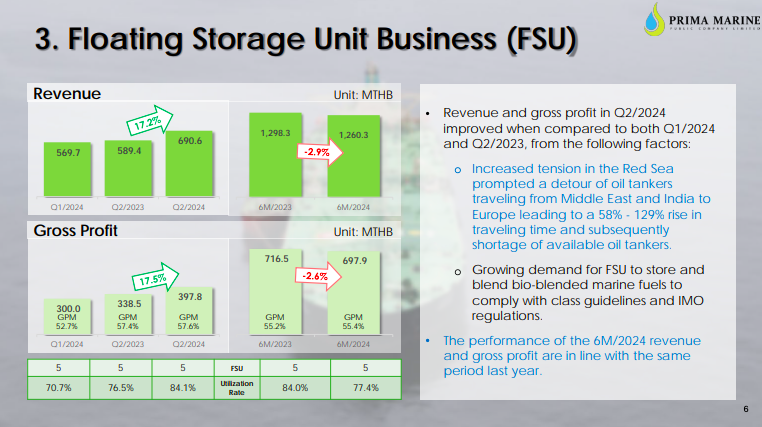

- เป็นธุรกิจที่เราเห็นภาพสดใสค่อนข้างมากในปีนี้

- เพราะไตรมาส 3 ปี 2023 มีความผันผวนค่อนข้างสูง

- พอปี 2024 เป็นต้นมา ธุรกิจเริ่มกลับฟื้นตัว PRM ใช้โอกาสนี้ในการเจรจากับลูกค้าเพื่อให้ใช้บริการเรามากขึ้น และเป็นผลสำเร็จ

- อัตราการใช้บริการเรือปรับตัวดีขึ้นเรื่อย ๆ Q2/2024 อัตราการใช้บริหารขึ้นถึง 84% ทั้งปีจะสามารถยืนได้ที่ระดับเกิน 80% เพราะปัจจุบันได้ประโยชน์จากสองส่วนหลัก ๆ อันแรกคือ ทะเลแดงมีความตึงเครียด เรือน้ำมันพยายามหลีกเลี่ยงเข้าน่านน้ำนั้น ทำให้ต้องอ้อมซึ่งใช้เวลาเพิ่มขึ้นมาก ทำให้ Supply เรือหายไปเพราะต้องใช้เวลาเดินทางนานขึ้น ทำให้คนกลัวว่าการขนถ่ายน้ำมันในโลกจะติดขัด จึงมีการกักเก็บน้ำมันเพิ่มขึ้นมาก เป็นผลบวกที่เราได้จากเรื่อง Geopolitical Risk

- ด้าน Demand ลูกค้า ปัจจุบันน้ำมันมีหลายเกรดมากขึ้น เช่น น้ำมัน Bioblend หรือ น้ำมันที่ใช้แล้วผสมกับน้ำมันประเภทอื่น เพื่อใช้ในการเดินเรือหรือทำอุตสาหกรรม ซึ่งกลุ่ม PRM มีความสามารถในการกักเก็บและผสมตามที่ลูกค้าต้องการ ซึ่งตรงนี้เป็น Demand ส่วนเพิ่มที่ทำให้ FSU ไม่เพียงแต่เก็บกำไรได้จากสถานการณ์เฉพาะหน้า แต่ระยะยาว ที่ตลาดมีการเปลี่ยนแปลงไปเช่น เรื่อง Net Zero หรือการใช้ Bioblend มากขึ้น ทางกลุ่มก็ยังสามารถจับ Demand ในส่วนนี้ได้ เลยเป็นสาเหตุที่ทำให้ทางกลุ่มค่อนข้างมั่นใจว่า ครึ่งหลังปี 2024 การใช้เรือของ FSU จะไม่ได้หายไปไหนจากระดับ 80%

- ที่ไม่ครบ 100% เพราะเรื่องการเก็บน้ำมันบนเรือหนึ่งลำ บางครั้งลูกค้าจะขอเป็น Exclusive คือเก็บแค่ 60-70% ขอไม่ให้มีเจ้าอื่นใช้ถังร่วมกับเขาเพราะอยากรักษาความลับเรื่องสูตรต่าง ๆ เรายินดีที่จะทำตามความต้องการลูกค้า แต่สามารถที่จะรับรายได้อื่นมากขึ้นตามบริการที่ลูกค้าขอเพิ่มเติม

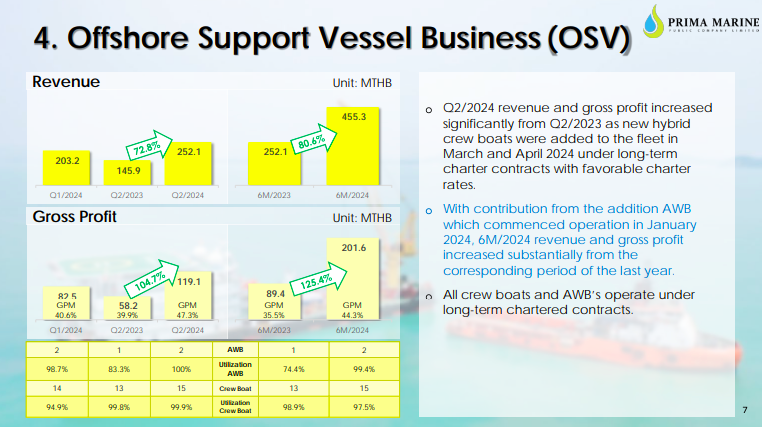

- ธุรกิจที่เติบโตก้าวกระโดด เพราะเรามีการลงทุนในธุรกิจนี้อย่างต่อเนื่อง

- ปี 2024 มีเรือ AWB เพิ่มขึ้น 1 ลำ และเพิ่มเรือ Crew Boat ที่เป็น Hybrid อีก 2 ลำ ซึ่งเป็นเรือ Hybrid ชุดแรกในเอเชียตะวันออกเฉียงใต้ การเพิ่มเรือทั้ง 3 ลำ เป็นส่วนช่วยให้ PRM สามารถสร้างรายได้เพิ่มขึ้นอย่างมาก

- แสดงให้เห็นว่าทิศทางการลงทุนที่เราเพิ่มการลงทุนใน Offshore Support Vessel พูดได้ว่าประสบความสำเร็จและเป็นรากฐานอีกธุรกิจหนึ่งที่ทำให้ PRM มีรายได้เติบโตในระยะยาว เพราะสัญญาจะเป็นระยะยาวเกือบทั้งหมด

- แม้ไม่ใช่ตัวเลขทางการเยอะที่เยอะ แต่ธุรกิจนี้ทำให้ PRM สามารถลดต้นทุนภายใน และทำให้ Margin ของเรือเพิ่มมากขึ้น

- และทำให้ PRM สามารถวางแผนงานในการขนส่งได้ทั้ง Flow เพราะเราจะเห็นเรื่อง Shipping / Ahipping Agent

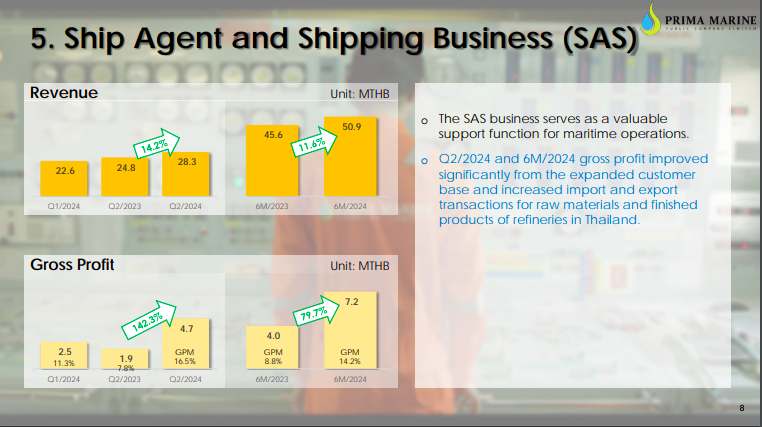

- รายได้และกำไรขั้นต้นปรับตัวทั้งสองส่วน เพราะ เป็นกลุ่มที่ใช้ทักษะแรงงานคนที่มีความรู้ความชำนาญเป็นหลัก ถ้าสาามารถขยายงานได้เพิ่มขึ้น ต้นทุนไม่เปลี่ยนแปลง ทำให้รายได้สามารถเพิ่มขึ้นตามจำนวนที่ทำได้มากขึ้น

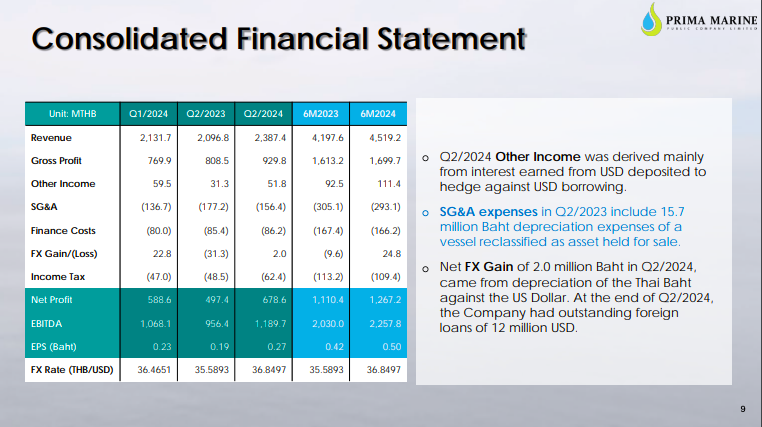

- 6M/2024 รายได้ 4,519.2 ล้านบาท กำไรสุทธิ 1,267.2 ล้านบาท

- ไตรมาสสองปีนี้ รายได้อื่น ๆ เพิ่มขึ้นจากดอกเบี้ยรับเงินในสกุล USD บริษัทมีการป้องกันความเสี่ยงการกู้ยืมเงินสกุล USD ไ้ว้ด้วย

- อีกทั้งค่าใช้จ่ายการขายและบริการ Q2/2023 มีรวมค่าเสื่อมราคาของเรือที่เราขายไปแล้ว มีการปรับเป็นสินทรัพย์รอการขายจำนวน 15.7 ล้านบาท

- กำไรจากอัตราแลกเปลี่ยน 2 ล้านบาท มาจากการอ่อนค่าของเงินบาทเทียบ USD สิ้นไตรมาสสองบริษัทมีเงินสกุล USD คงเหลือ 12 ล้านเหรียญ

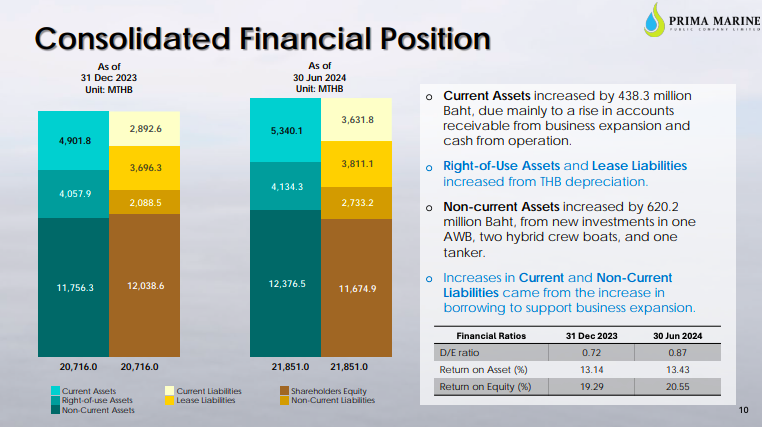

- สินทรัพย์ 21,851 ล้านบาท

- สินทรัพย์หมุนเวียนเพิ่มขึ้น 438 ล้านบาท จากลูกหนี้การค้าและการขยายธุรกิจ และเงินสดที่เพิ่มขึ้นจากการดำเนินงาน

- สินทรัพย์สิทธิการใช้ หนี้สินตามสัญญาเช่าเพิ่มขึ้นจากการแปลงมูลค่าสินทรัพย์ ณ สิ้นไตรมาส ซึ่งเป็นผลจากการอ่อนค่าของเงินบาท

- สินทรัพย์ไม่หมุนเวียน เพิ่มขึ้น 620 ล้าน จากการลงทุนในเรือ AWB 1 ลำ และเรือ Hybrid Crew Boats 2 ลำ และ เรือขนส่งน้ำมัน 1 ลำ

- การเพิ่มขึ้นของหนี้สินหมุนเวียนและหนี้สินไม่หมุนเวียน มาจากการกู้ยืมสถาบัน

- หนี้สิน 10,176 ล้านบาท

- ส่วนของผู้ถือหุ้น 11,674 ล้านบาท ลดลงจากสิ้นปี 2023 จากการที่มีช่วงซื้อหุ้นคืน 1,214 ล้าน

- D/E Ratio 0.87 เท่า

- ROA 13.43%

- ROE 20.55%

- แม้ตัวเลขทางการเงินอาจจะไม่เยอะ แต่เรามองโอกาสในกลุ่มนี้ค่อนข้างมาก เพราะว่า เมื่อก่อน PRM ส่งสินค้าจากโรงกลั่นไปยังปลายทาง แต่เราไม่รู้ Flow ทั้ง Supply Chain พอมี SAS เพิ่มเข้ามา เราจะรู้ไปถึงเช่นว่า โรงกลั่น A ไปหาวัตถุดิบมาจากไหน ลูกค้าที่ส่งออกคือใคร หมายความว่าเราจะรู้ Flow ทั้งหมด เพราะ SAS จะทำงานในเรื่องของพอร์ท กงศุล การเคลียของต่าง ๆ

- ทำให้เราตัดสินใจเข้าไปทำ Project Ocean เป็นการทำ M&A กับบริษัทแห่งหนึ่งที่มีความรู้ความชำนาญค่อนข้างมากในเรื่อง Ship Agent and Shipping สินค้าโดยเฉพาะ กลุ่มโรงกลั่นน้ำมันในไทย ซึ่งเป็นกลุ่มลูกค้าหลักของ PRM

- ความชำนาญของ Ocean มี 4 ส่วนหลัก ๆ ได้แก่ Customs Formalities / Freight Arrangement / Inland Transportation / Packing Service ซึ่ง Ocean มีประสบการณ์การทำงานมาค่อนข้างยาวนานหลายสิบปี

- ความเก่งของ Ocean คือ Ocean เป็นเบอร์ต้น ๆ ในการทำงานให้กลุ่มลูกค้าโรงกลั่น / ความรู้ความชำนาญเรื่องกฎหมาย กลศุล ภาษี กฎระเบียบต่าง ๆ / Teamwork แข็งแกร่ง / มีใบอนุญาตต่าง ๆ ครบถ้วน

- ประโยชน์ต่อ PRM คือ กลุ่ม Ocean สามารถสร้างรายได้และกำไรให้เราได้ แม้ไซส์ของ Ocean จะไม่ใหญ่มาก แต่เรื่องของ Connection ต่าง ๆ และ Flow งานต่าง ๆ ที่ PRM จะขยายงานส่วนอื่นได้ในอนาคตเป็นสิ่งน่าดึงดูด / การขยายธุรกิจไปกลุ่มอื่นเพิ่มเติม เดิมไม่สามารถเข้าไปถึงเส้นสาย supply chain ของลูกค้าได้เลย แค่ส่งให้จากลูกค้าโรงกลั่นไปยังปลายทาง แต่ปลายทางไปไหนเราไม่รู้ แต่ Ocean เข้ามาทำให้เรารู้ปลายทางว่าหากปลายทางต้องการส่งต่อไปอีกที่ เราจะสามารถหาโอกาสให้บริการขนส่งเพิ่มเติมต่อได้ เป็นการขยาย Network ให้เพิ่มมากขึ้น / ทำให้ Connect ลูกค้าได้หลากหลายมากขึ้นในระดับเอเชียแปซิฟิก

- โปรเจคนี้เราได้ดำเนินการมาสักพักแล้ว รอการเข้าซื้อวันที่ 1 ตุลาคม 2024 ตอนนี้กำลังทำเอกสารสัญญาต่าง ๆ

- การรับรู้รายได้ตั้งแต่ Q4/2024 เป็นต้นไป

- สิ่งที่เราต้องการคือ Network ที่จะเชื่อมกลุ่ม PRM ให้ขยายฐานไปยังลูกค้าที่กว้างและลึกมากขึ้น ทังต้นน้ำและปลายน้ำ

- มีการรีแบรนด์ของกลุ่มนี้ เพราะมองว่า PRM ไม่ได้มองแค่เรือ AWB และ Crew Boat

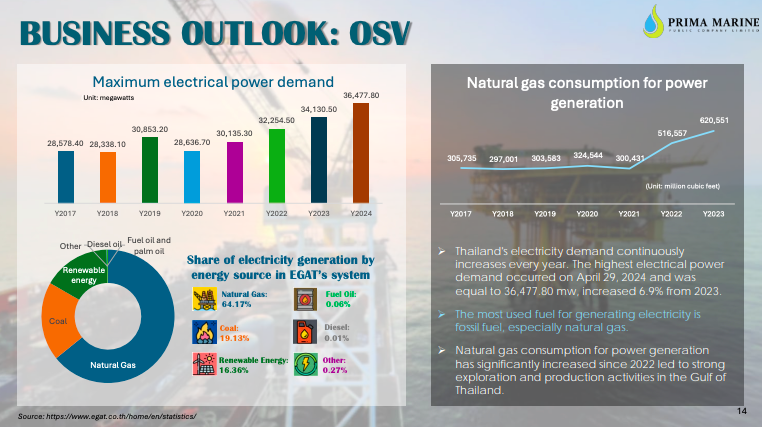

- เนื่องด้วยการใช้ไฟฟ้าของไทย เพิ่มขึ้นทุกปี และยิ่งมี EV ยิ่งเป็นตัว drive

- ไฟฟ้าในไทย เราใช้เชื้อเพลิงฟอสซิลในการปั่นไฟฟ้ากว่า 80% โดยเฉพาะก๊าซธรรมชาติซึ่งมีสัดส่วนถึง 64%

- โดยสถิติการใช้ก๊าซธรรมชาติเพื่อปั่นไฟ เติบโตก้าวกระโดด

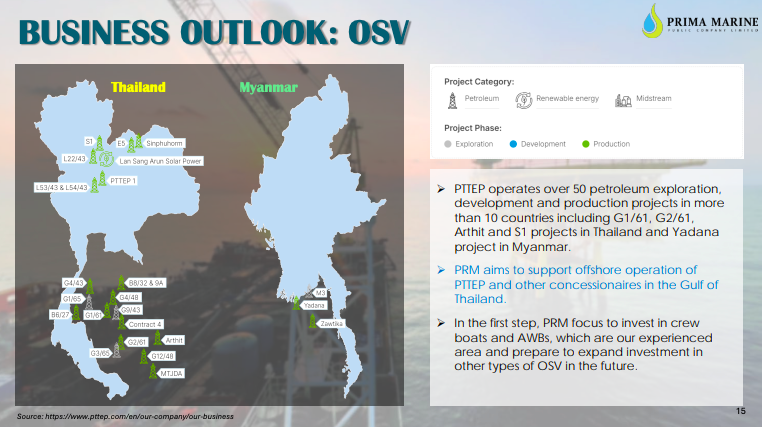

- ทำให้ PRM ค่อนข้างมั่นใจว่าธุรกิจสำรวจและผลิตน้ำมันในอ่าวไทย เป็นธุรกิจที่น่าจะมีการเติบโตในอนาคต อีกทั้ง กลุ่ม PTTEP ก็มีการ Operation ในอ่าวไทยและประเทศเพื่อบ้านค่อนข้างเยอะ

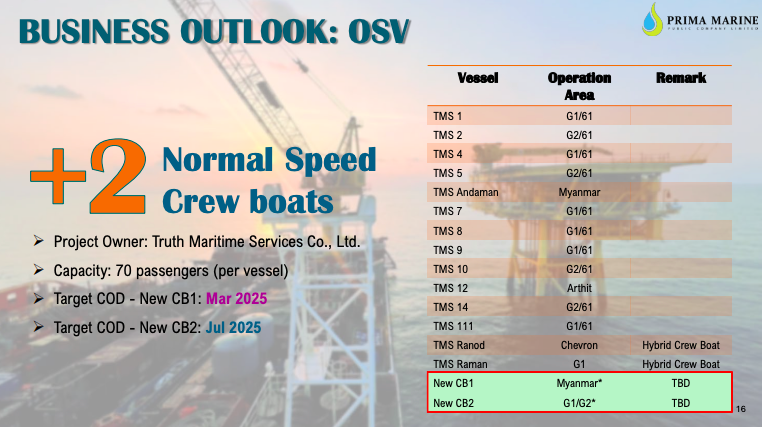

- ทำให้เรามีการเพิ่มเรือ Crew boats อีก 2 ลำ ลำแรกพร้อให้บริการ เดือนมีนาคม 2025 และ ลำที่ 2 กรกฎาคม 2025

- ทั้งนี้เรายังมองหาโอกาสในกลุ่ม OSV ต่อเนื่องจากมีโปรเจคเพิ่มเติมจะมาอัพเดท

แนวโน้ม Q3/2024

- ไตรมาสสามมีเรือเข้าอู่จำนวนหนึ่ง ทำให้เสียโอกาสในการทำรายได้และมีรายจ่ายในการเข้าอู่เพิ่มขึ้น แต่เรามีการ Utilized เรือให้เต็มประสิทธิภาพ

- ตัวเลขน่าจะใกล้เคียงกับ Q2

- และถ้าเทียบกับปีก่อน ดีขึ้นแน่นอน เพราะ Q3/2023 FSU ค่อนข้างชะลอตัวตามสถานการณ์ตลาดโลกที่ไม่ค่อยดี

- พอปี 2024 เป็นต้นมา FSU เติบโตต่อเนื่อง อัตราการใช้เรือเพิ่มขึ้นทุกไตรมาส

- มั่นใจว่าไม่ต่ำกว่า 80%

- ลูกค้าใช้งานเต็มทุกลำ ยกเว้นบางลำที่ขอเป็น Exclusive

- ไม่ได้ผันผวนขนาดนั้นแล้วเพราะเมื่อก่อนราคาน้ำมันเป็นปัจจัยที่มีผลสูงมาก

- แต่ปัจจุบันทั้งจากความเสี่ยงด้าน Geopolitical และน้ำมันประเภทต่าง ๆ ที่ในโลกมีเพิ่มมากขึ้น เกรดยิ่งยเยอะ ยิ่งต้องเก็บเยอะ

- ข้อดีข้อเราคือในเรือหนึ่งลำมีถังย่อยประมาณ 15 ถัง เก็บได้หลายเกรด ยิ่งเกรดเยอะ ยิ่งผลดีกับเรา

- แปลว่าเราค่อนข้างมั่นใจว่าครึ่งปีหลังจะค่อนข้าง Stable ไม่ผันผวนเหมือนช่วงที่ผ่านมา

- FSU ประมาณ 5 ปี

- ต่อใหม่ 8 ปี

- ทุกลำต้องผ่านเงื่อนไขการลงทุนของเราคือ Return 12% ก่อนที่เราจะลงทุน

- จะมีเรือ Alframax มีไปทำเป็นเรือ FSO กลับเข้ามาให้บริการปลายปี 2024 ทำให้รายได้ Stable มากขึ้น เป็นสัญญาระยะยาว

- งานดีคอม เราเริ่มมีแล้ว กลุ่ม Crew Boat ที่ให้บริการกับเซฟรอน เริ่มที่ 1 ลำ

- โอกาสเติบโตในส่วนนี้ยังมีค่อนข้างมาก

- ดูเป็นกลุ่ม ๆ เช่น สานการณ์การใช้ม้ำมันในประเทศไทย ถ้าใช้น้ำมันเยอะ ทำให้กลุ่ม PCT OSVดีขึ้น

- กลุ่ม FSU ดูสถานการณ์ตลาดโลก เช่น ทะเลแดง คนต้องอ้อมเรือ ทำให้ demandเพิ่มขึ้น supply หายไป

- ไม่ขาย แต่จะเป็นการ ลดทุน

- ได้ประโยชน์แน่นอนเพราะจะมีเรือวิ่งไปมามากขึ้น แปลว่าการใช้น้ำมันเพื่อเติมเรือเหล่านี้มากขึ้น เราต้องขนน้ำมันลงคลังมากขึ้น และการขนส่งตู้ต่าง ๆ รถบรรทุกต้องใช้น้ำมันดีเซลมากขึ้น

- ปัจจุบันเน้นกลุ่ม offshore เต็มที่ นอกจากสองลำที่จะเกิดขึ้นปีหน้า จะมีลำ 3-4 ที่โฟกัส offshore ที่เป็นเรือ crew boat ที่จะให้บริการลูกค้าใหม่ที่ไม่ใช่กลุ่มเดิม

- นอกจากนี้ Alframax ครึ่งปีหลังจะทำเป็น FSO แปลว่าลูกค้ากลุ่มเดิมจะขาดเรือไปลำนึงซึ่งเรากำลังหาลำใหม่มาให้บริการ อยู่ระหว่างพูดคุยอาจจะตั้งต JV ร่วมลงทุนกันเพราะAlframax แพงมาก

- และเรือปิโตรเคมี ที่เพิ่มขึ้นเพราะเชื่อว่าปิโตรเคมีในไทยยังขยายตัวได้