Oppday Year End 2022 บริษัท ปตท. สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) PTTEP

[PTTEP] บริษัท ปตท. สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน)

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2023 บริษัท ปตท. สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) PTTEP

Presentation https://weblink.set.or.th/dat/registrat ... -PTTEP.pdf

Presentation https://weblink.set.or.th/dat/registrat ... -PTTEP.pdf

Last edited by thanonlongtun_p on Tue May 09, 2023 5:11 pm, edited 1 time in total.

-

Thanonlongtun post

- Posts: 377

- Joined: Tue Dec 27, 2022 5:25 pm

- 20230508-PPTEP Q1_2023_Opportunity-Day.jpg (601.73 KiB) Viewed 4342 times

- 20230508-PPTEP Q1_2023_Opportunity-Day.jpg (601.73 KiB) Viewed 4342 times

ถอดเทป “Oppday Q1/2023 บริษัท ปตท. สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) PTTEP”

ธนัตถ์: สวัสดีครับ ครับสวัสดีท่านนักลงทุนทุกท่านนะครับ

ในวันนี้ก็เป็นการสรุปผลการดำเนินงานประจำไตรมาส 1 ปี 2566 ของปตท.สผ. นะครับ ผมธนัตถ์ จากหน่วยงานนักลงทุนสัมพันธ์นะครับ แล้วก็คุณอรชร ผู้ช่วยกรรมการผู้จัดการใหญ่สายงานการเงิน เป็นผู้นำเสนอในวันนี้ครับ

สำหรับในไตรมาส 1 นะครับ บริษัทยังคงมีผลการดำเนินงานที่ดีต่อเนื่องนะครับ ซึ่งเป็นผลจากการควบคุมต้นทุนของบริษัท ถึงแม้ปริมาณการขายจะลดลงนะครับ โดยหลักเนี่ยจากโครงการในต่างประเทศและราคาขายเฉลี่ยปิโตรเลียมก็ลดลงเช่นกัน ตามราคาตลาดโลกนะครับ

สำหรับในช่วงแรกนะครับผมขอเรียนเชิญคุณอรชร นะครับ นำเสนอสถานการณ์ล่าสุดของการเปลี่ยนผ่านด้านพลังงานให้ท่านนักลงทุนได้รับทราบก่อนนะครับ เชิญครับ

----------

อรชร: ค่ะ ก็ขอสวัสดีท่านนักลงทุนทุกท่านอีกครั้งนะครับ ก็เป็นการพบปะกันประจำรายไตรมาสนะคะ สำหรับไตรมาสนี้ก็เป็นไตรมาสที่ 1 ของปีนี้ค่ะ แล้วเช่นเคยค่ะก่อนที่จะเข้าพูดคุยกันถึงเรื่องผลการดำเนินงานของบริษัทก็จะขอพูดถึงเรื่องการเปลี่ยนผ่านด้านพลังงานของโลกในปัจจุบันนะคะ

จากสถานการณ์ความขัดแย้งของประเทศรัสเซียและยูเครน ที่ส่งผลกระทบต่อราคาพลังงานเป็นอย่างมากนะคะ ทำให้เกิดการกักตุนน้ำมันและก๊าซธรรมชาติในหลายประเทศ ส่งผลให้ราคาพลังงานปรับตัวสูงขึ้นโดยเฉพาะอย่างยิ่งราคาน้ำมัน ทำให้หลายประเทศโดยเฉพาะประเทศในกลุ่มแขกยุโรป เอเชีย เริ่มหันกลับมาให้ความสำคัญกับเรื่องความมั่นคงทางด้านพลังงานเป็นอันดับแรกค่ะ ประกอบกับความต้องการการใช้น้ำมัน ก๊าซธรรมชาติ และก็ถ่านหิน ในโลกที่เพิ่มสูงขึ้นเป็นอย่างมากทำให้ตลาดปรับการคาดการณ์ว่าพลังงานฟอซซิลยังคงเป็นแหล่งพลังงานของโลกต่อไปอีกหลายศตวรรษนะคะ และการเปลี่ยนผ่านไปสู่พลังงานสะอาดก็จะเป็นแบบค่อยเป็นค่อยไปมากขึ้นค่ะ

นอกจากนี้บริษัทพลังงานชั้นนำของโลกก็ได้เริ่มกลับมาลงทุนพัฒนาผลิตแหล่งผลิตน้ำมันต่างๆ และก๊าซธรรมชาติมากขึ้นนะคะ หลังจากที่ได้ลดการลงทุนไปก่อนหน้านี้ โดยเฉพาะประเทศในกลุ่มแอฟริกา และเอเชียค่ะ ทั้งนี้ในภาคของพลังงานแห่งอนาคตในขณะที่ก็คาดว่าจะเป็นพลังงานไฮโดรเจน พลังงานหมุนเวียนรวมถึงพลังงานจากนิวเครียร์นะคะ และจากมุมมองสถานการณ์ที่เปลี่ยนแปลงไปดังกล่าว ประกอบกับความไม่แน่นอนของสถานการณ์ต่างๆในโลก การใช้พลังงานฟอสซิล เช่น พลังงานน้ำมัน และก๊าซธรรมชาติก็ยังมีความสำคัญต่อไปอีกระยะหนึ่งค่ะ โดยระหว่างการเปลี่ยนผ่านไปสู่พลังงานสะอาดนั้นนะคะ การทำให้น้ำมันและก๊าซธรรมชาติมีความสะอาดมากขึ้น จึงเป็นเรื่องที่มีความสำคัญมาก เช่น การทำ Carbon Capture Storage หรือที่เรียกกันว่า CCS จึงมีบทบาทสำคัญมากขึ้นค่ะ

ปตท.สผ. ได้มีกลยุทธ์สอดคล้องกับสถานการณ์ดังกล่าว นั่นก็คือ Drive Value Decarbonize แล้วก็ Diversify โดยจะเพิ่มสัดส่วนของก๊าซธรรมชาติในช่วงการเปลี่ยนผ่าน และจะใช้ CCS ตอบโจทย์ในการทำให้ก๊าซธรรมชาติมีความสะอาดมากขึ้นนะคะ เช่นเดียวกันกับ ในขณะเดียวกันนั้นนะคะ ก็ยังพยายามที่จะค่อย ๆ ปรับตัวตามกระแส Energy Transection โดยได้มีการดำเนินการพูดคุยกับภาครัฐ เพื่อช่วยส่งเสริมและสนับสนุนการทำโครงการ CCS As-A-Service รวมไปถึงพลังงานในอนาคตอื่นๆ เช่น ไฮโดรเจนด้วยค่ะ

ถัดไปก็จะขอเรียนเชิญคุณธนัตถ์ มาพูดคุยให้ฟังในเรื่อง Highlight ของไตรมาสแรกและความคืบหน้าของโครงการต่างๆ เรียนเชิญค่ะ

----------

ธนัตถ์: ขอบคุณครับ ในส่วนถัดไปขอเสนอผลการดำเนินงานของไตรมาส 1 นะครับ

ในส่วนของความคืบหน้าของธุรกิจ E&P และก็ Beyond E&P นะครับ อันดับแรกเรามาดูกันที่โครงการ G1/61 Erawan นะครับ ซึ่งโครงการนั้นยังอยู่ระหว่างการเตรียมการเพื่อเพิ่มกำลังการผลิตนะครับเป็น 400 ล้านลูกบาศก์ฟุต ภายในกลางปีนี้ แล้วก็เป็น 600 ล้านลูกบาศก์ฟุตในปลายปีครับ โดยบริษัทตระหนักถึงความสำคัญในเรื่องนี้ครับ เพราะว่า **คลิปค้างไป 25 วินาที (7:01)** ใหม่ที่บริษัทได้รับจากการชนะการประมูลรอบที่ 14 ในประเทศไทยนะครับ โดยบริษัทถือสัดส่วน 100% ทั้ง 2 โครงการครับ บนพื้นที่รวมกว่า 20,000 ตารางกิโลเมตร และเนื่องจากทั้ง 2 แปลง ตั้งอยู่ใกล้กับพื้นที่โครงการ G1/61 และ G2/61 จึงเชื่อว่าน่าจะมีศักยภาพทั้งน้ำมันและก๊าซธรรมชาติ และมีโอกาสที่จะพัฒนาได้อย่างรวดเร็วจากการใช้สิ่งติดตั้งร่วมกันได้ โดยขณะนี้อยู่ในขั้นตอนเตรียมการ เพื่อลงนามในสัญญาแบ่งปันผลผลิตต่อไปครับ

สำหรับโครงการ SK410B Lang Lebah ที่ประเทศมาเลเซียนะครับ เรายังคงเดินหน้าการทำการออกแบบทางวิศวกรรมเบื้องต้นเพื่อรองรับการตัดสินใจลงทุนต่อไปครับ และโครงการ SK325 นะครับเป็นโครงการใหม่เช่นกัน ซึ่งบริษัทได้รับจากการชนะการประมูลรอบปี 2022 จากประเทศมาเลเซียนะครับ โดยบริษัทถือสัดส่วน 32.5% มีพื้นที่รวมกว่า 3,600 ตารางกิโลเมตร และตั้งอยู่ใกล้กับพื้นที่โครงการ SK309311 และ SK410B ที่บริษัทดำเนินการอยู่นะครับ จึงเชื่อว่าน่าจะมีศักยภาพทั้งน้ำมันและก๊าซธรรมชาติเช่นเดียวกัน โดยได้ลงนามสัญญาแบ่งปันผลผลิตแล้ว เมื่อวันที่ 15 กุมภาพันธ์ ที่ผ่านมาครับ อันนี้จึงถือเป็นการต่อยอดการเติบโตในประเทศมาเลเซียของบริษัทต่อไปนะครับ

นอกจากนั้นยังมีโครงการ UAE Offshore 2 ในประเทศ UAE ซึ่งอยู่ระหว่างการศึกษา และวางแผนการเร่งพัฒนานะครับ สำหรับโครงการ Mozambique LNG นะครับ ยังอยู่ระหว่างการหาลือแผนการกลับเข้าพื้นที่เพื่อดำเนินการก่อสร้างโครงการต่อนะครับ สำหรับโครงการ Algeria HBR นะครับในปัจจุบันผลิตอยู่ที่ประมาณ 14,000 BPD นะครับ และกำลังศึกษาแนวทางเพื่อเพิ่มการ เพื่อเพิ่มกำลังการผลิตเป็น 17,000 BPD ในประมาณปลายปีนี้ครับ

ในด้านธุรกิจใหม่นะครับมีโครงการ Green e-methanol นะครับซึ่งอยู่ระหว่างการศึกษาความเป็นไปได้ในการลงทุนตั้งโรงงานผลิต Methanol โดยคาดว่าจะทราบผลการศึกษาในช่วงกลางปีนี้นะครับ และโครงการ CCS As-A-Service นะครับอย่างที่คุณอรชรได้เรียนไปนะครับ อยู่ระหว่างการศึกษาความเป็นไปได้ในการบริหารจัดการและก็ให้บริการการดักจับและกักเก็บ Carbon dioxide ในพื้นที่รอบๆ อ่าวไทยนะครับให้กับบริษัทต่างๆ ทั้งในเครือ ปตท. และบริษัทเอกชนทั่วไปครับ

ส่วนสุดท้ายเป็นของ AI And Robotic ครับ ขอยกตัวอย่างบริษัท Varuna นะครับ ซึ่งเป็นบริษัทย่อยของ ARV นะครับ เราได้เริ่มโครงการนำร่องคาร์บอนในภาคเกษตรกรรม หรือที่เรียกว่า Carbon Farming นะครับ เพื่อลดการปล่อยก๊าซเรือนกระจกและส่งเสริมเกษตรยั่งยืนครับ สำหรับกิจกรรมด้านการลดการปล่อยก๊าซเรือนกระจกนะครับ ณ สิ้นไตรมาส 1 นี้ บริษัทได้ทำการหลีกเลี่ยงและลดการปล่อยก๊าซเรือนกระจกสะสมได้กว่า 1.7 ล้านตันนะครับ เทียบจากปีฐานปี 2020 นะครับ

สำหรับโครงการ CCS ที่ Arthit นะครับมีการเดินหน้าความพร้อมในด้านต่างๆ นะครับเพื่อทำการตัดสินใจลงทุนขั้นสุดท้ายต่อไป โดยตัวโครงการนั้นมีกำลังการกักเก็บ Carbon dioxide สูงสุดอยู่ที่ประมาณ 1,000,000 ตันต่อปีนะครับ และอีกโครงการหนึ่งคือโครงการ Solar S1 นะครับ เป็นการดำเนินการก่อสร้าง Solor Farm ขนาดประมาณ 10 เมกะวัต นะครับที่โครงการ S1 โดยคาดว่าจะเริ่มเดินเครื่องได้ในไตรมาส 2 นี้นะครับ โดยจะนำพลังงานไฟฟ้าที่ผลิตได้ไปใช้ในโครงการครับ ด้านการดำเนินงานโครงการลดการปล่อยก๊าซเรือนกระจกต่างๆ บริษัทยังคงทำอย่างต่อเนื่องนะครับ

อย่างเช่น การนำก๊าซส่วนเกินและก๊าซที่เผาทิ้งกลับมาเข้าระบบกระบวนการผลิต หรือนำกลับมาใช้ประโยชน์ใหม่นะครับ นอกจากนั้นยังมีการเพิ่มประสิทธิภาพการใช้พลังงานในด้านต่างๆ การดำเนินการศึกษาการนำขาแท่นผลิตหลุมกลับมาใช้ใหม่ และการดำเนินการด้านการชดเชยการปล่อยก๊าซเรือนกระจก หรือ Offset Portfolio ผ่านโครงการปลูกป่าบนบกและป่าชายเลน และโครงการดูดซับ Carbon dioxide โดยมหาสมุทรและระบบนิเวศชายฝั่งอีกด้วยครับ

ในส่วนถัดไปนะครับผมขอให้ภาพสถานการณ์ราคาตลาดของน้ำมันและก๊าซธรรมชาตินะครับ

โดยทางด้านซ้ายมือนะครับในส่วนของราคาน้ำมันนะครับ ในไตรมาสที่ผ่านมาราคาน้ำมันดูไบเฉลี่ยนะครับในไตรมาส 1 อยู่ที่ประมาณ 80.2 เหรียญต่อบาร์เรลนะครับ ปรับตัวลดลงจากไตรมาส 4 ปีก่อนจากความกังวลต่อสภาวะเศรษฐกิจถดถอย โดยในช่วงต้นไตรมาสนะครับราคาน้ำมันดิบมีการฟื้นตัวจากไตรมาสก่อนหน้า เนื่องจากอุปสงค์ที่ปรับเพิ่มขึ้นนะครับหลังจากจีนกลับมาเปิดประเทศ และตัวเลขการเดินทางในสหรัฐและยุโรปปรับตัวสูงขึ้นนะครับ

อย่างไรก็ตามในเดือนมีนาคมนะครับ ธนาคารกลางของสหรัฐอเมริกาได้ส่งสัญญาณการคงอัตราดอกเบี้ยในระดับสูง ประกอบกับปริมาณน้ำมันดิบคงคลังของสหรัฐเอง ก็ยังคงปรับตัวเพิ่มสูงขึ้นอย่างต่อเนื่องนะครับรวมถึงความกังวลเกี่ยวกับวิกฤตกาลของภาคธนาคารในสหรัฐและยุโรปนะครับ ส่งผลให้ราคาน้ำมันปรับตัวลดลงในไตรมาส ทั้งนี้นะครับตลาดคาดการณ์ในช่วงปี 2566 ราคาน่าจะเคลื่อนไหวอยู่ในช่วง 70-90 เหรียญต่อบาร์เรล ซึ่งสอดคล้องกับมุมมองของบริษัทครับ

ในด้านของความต้องการใช้น้ำมันนะครับ ความต้องการใช้น้ำมันมีแนวโน้มลดลง โดยช่วงไตรมาส 2 นะครับ จากความกังวลในการขึ้นอัตราดอกเบี้ยของธนาคารกลางในหลายประเทศ ตามที่กล่าวไปนะครับ โดยคาดว่าความต้องการใช้น้ำมันดิบน่าจะฟื้นตัวได้ในช่วงครึ่งปีหลังของปีนี้นะครับ เนื่องจากเข้าสู่ฤดูท่องเที่ยวของทางสหรัฐและยุโรปนะครับ

สำหรับปริมาณน้ำมันในตลาดนะครับในปีนี้เราคาดว่าจะมี Supply ส่วนเกินเล็กน้อยนะครับ ซึ่งจากการที่ยุโรปยุติการนำเข้าน้ำมันดิบ รวมถึงการกำหนดเพดานราคาซื้อน้ำมันดิบจากประเทศรัสเซียในปีที่ผ่านมาไม่ได้ส่งผลกระทบมากนักต่อปริมาณการผลิตน้ำมันดิบเฉลี่ยของรัสเซียนะครับ เนื่องจากว่าประเทศรัสเซียเองยังคงจำหน่ายน้ำมันดิบได้ในภูมิภาคอื่นๆของโลกอยู่นะครับ ในขณะที่ OPEC Plus ก็มีแผนปรับลดกำลังการผลิตลงกว่า 1.6 ล้านบาร์เรลต่อวันนะครับ สำหรับปี 2566 เพื่อสร้างสเถียรภาพราคาให้อยู่ในระดับสูงต่อไปนะครับ

ดังนั้นปัจจัยที่ยังคงต้องจับตามองต่อไปนะครับ ได้แก่ ความกังวลในเรื่องของเศรษฐกิจโลกชะลอตัว การปรับอัตราดอกเบี้ยนโยบายของธนาคารกลาง และการใช้น้ำมันจากคลังสำรองน้ำมันดิบทางยุทธศาสตร์ รวมถึงสงครามระหว่างรัสเซียและยูเครนนะครับ

ในด้านของก๊าซธรรมชาตินะครับในไตรมาส 1 ราคาเฉลี่ย Asian Spot LNG ปรับตัวลดลงจากไตรมาสก่อนหน้าอย่างมากนะครับ โดยมีราคาเฉลี่ยอยู่ที่ประมาณ 16.4 เหรียญต่อ MMBTU นะครับ จากความต้องการใช้ LNG ลดลงนะครับ เนื่องจากสภาพอากาศที่มีอุณหภูมิสูงขึ้นในภูมิภาคยุโรปและทางด้านเอเชียตะวันออกเฉียงเหนือนะครับ ส่งผลให้ระดับก๊าซธรรมชาติคงคลังเพิ่มขึ้นอย่างรวดเร็ว

ทั้งนี้ความต้องการใช้ก๊าซธรรมชาติสำหรับปี 2566 นะครับ คาดการณ์ว่าความต้องการ LNG น่าจะอยู่ที่ประมาณ 412 ล้านตันต่อปี โดยในช่วงครึ่งปีแรกยุโรปจะเข้าสู่ฤดูร้อนนะครับ จะส่งผลให้ความต้องการใช้ LNG ลดลงแต่ในครึ่งปีหลังความต้องการใช้ LNG น่าจะเพิ่มขึ้นได้นะครับ ทั้งจากการเปิดเสรีการค้าในประเทศต่างๆ ของภูมิภาคเอเชีย การกักตุน LNG สำหรับฤดูหนาวในยุโรป และรวมถึงการฟื้นตัวของเศรษฐกิจจีนด้วยครับ

ในด้านปริมาณก๊าซธรรมชาติในตลาดนะครับในปี 2566 เราคาดการณ์ว่าสถานการณ์ LNG ในตลาดโลกน่าจะยังคงอยู่ในภาวะล้นตลาดอยู่นะครับ โดยกำลังการผลิตรวมจากโครงการเดิมและโครงการใหม่ที่เพิ่มขึ้นหลัก ๆ น่าจะมาจากประเทศอินโดนีเซีย สหรัฐอเมริกา และรัสเซีย นะครับ ดังนั้นมุมมองของ ปตท.สผ. เองเรามองว่าราคา LNG นะครับ น่าจะอยู่ในช่วง 14-26 เหรียญต่อ MMBTU นะครับ

ในส่วนถัดไป บริษัทขอนำเสนอภาพรวมการลงทุนนะครับในภูมิภาคตะวันออกกลาง ซึ่งเป็นพื้นที่ยุทธศาสตร์ของบริษัทแห่งหนึ่งนะครับ

ในภูมิภาคตะวันออกกลางนะครับ ปัจจุบัน ปตท.สผ. เน้นการลงทุนใน 2 ประเทศ คือ โอมาน และ UAE ซึ่งเป็นภูมิภาคที่มีต้นทุนการดำเนินงานที่ต่างกัน โดยการเติบโตจะเน้นการลงทุนร่วมกับผู้ร่วมทุนชั้นนำที่มีประสบการณ์นะครับ และมีโอกาสเติบโตในทั้งธุรกิจสำรวจและผลิต และธุรกิจใหม่ครับ ปัจจุบันสัดส่วนปริมาณการขายจากประเทศโอมานและ UAE นะครับ คิดเป็นประมาณ 12% และหากโครงการต่างๆที่จะทำการพัฒนาขึ้นในอนาคตสำเร็จ ภูมิภาคนี้ก็จะมีความสำคัญต่อการเติบโตของบริษัทในอนาคตมากขึ้นนะครับ

ในปัจจุบันนะครับประเทศโอมาน บริษัทมีโครงการในระยะสำรวจ 1 โครงการ ได้แก่ โครงการ Block12 นะครับ และมีโครงการที่ผลิตแล้ว 3 โครงการ ได้แก่ โครงการ Block61, Block53 และ PDO Block6 ซึ่งทุกโครงการยังผลิตได้ตามแผนงานนะครับ และมีโอกาสเพิ่มกำลังการผลิตได้อีกนะครับ และเรายังมีโครงการในส่วนของ Midstream ตัว LNG นะครับได้แก่ โครงการ Oman LNG ซึ่งบริษัทมีสัดส่วนลงทุนอยู่ด้วยนะครับ

สำหรับในประเทศ UAE นะครับ เรามีโครงการในระยะสำรวจ 5 โครงการ ได้แก่ โครงการ Offshore 1,2,3 และ Sharjah A และ Sharjah C โดยคาดว่าบางโครงการนั้นน่าจะสามารถเร่งการผลิต เร่งการพัฒนานะครับได้เร็วขึ้น เช่น โครงการ Offshore 2 นะครับ หลังจากที่บริษัทได้มีการค้นพบแหล่งปิโตรเลียมไปก่อนหน้านี้นะครับ ประกอบกับผู้ร่วมทุนในโครงการเองก็มีความชำนาญในการพัฒนาโครงการในพื้นที่ดีอยู่นะครับ นอกจากนี้ก็ยังมีโครงการ Midstream LNG ในประเทศ UAE เช่นเดียวกันนะครับ ก็คือ โครงการ ADNOC Gas Processing หรือ AGP นะครับ ซึ่งบริษัทมีสัดส่วนอยู่

ก่อนที่จะไปเรื่องผลการดำเนินงานนะครับ ผมขอเสนอความคืบหน้าในด้านการลดการปล่อยก๊าซเรือนกระจกตามแผนงานของ ปตท.สผ. นะครับ

บริษัทดำเนินงานด้าน Decarbonization นะครับ ผ่านแนวคิดที่เรียกว่า EP Net Zero นะครับ E ก็คือ การ Exploring for Lower Carbon E&P Portfolio นะครับ ก็จะเน้นการเป็นพันธมิตรกับบริษัทที่มีแนวทางการลดก๊าซเรือนกระจกที่สอดคล้องกับ Pathway ของบริษัท นอกจากนั้นยังนำเกณฑ์พิจารณาการปล่อยก๊าซเรือนกระจกมาปรับใช้กับทั้งวงจรธุรกิจ E&P ในการลงทุนนะครับ พร้อมทั้งสร้างสมดุลกลยุทธ์นะครับระหว่างการผลิตและการปล่อยก๊าซเรือนกระจกเพื่อให้ก๊าซ เพื่อให้เกิดการลดก๊าซเรือนกระจกได้อย่างต่อเนื่องนะครับ ตัว P ก็คือ Production and Planet in Balance แบ่งเป็น 2 หมวดงาน ได้แก่ การพัฒนาเทคโนโลยีเพื่อลดการปล่อยก๊าซเรือนกระจกตามกระบวนการผลิตนะครับ เช่น การตั้งเป้าลดการปล่อยก๊าซเรือนกระจกจากการผลิตปิโตรเลียมให้เป็นศูนย์ สำหรับโครงการใหม่ๆในอนาคตนะครับ การลงทุนในเทคโนโลยีการดักจับและใช้ประโยชน์จากการกักเก็บก๊าซ CO2 นะครับ หรือ CUS นะครับ

การนำเทคโนโลยีดิจิตอลมาประยุกต์ใช้ในพื้นที่การปฏิบัติการ และการเพิ่มการใช้พลังงานหมุนเวียน รวมถึงการสรรหาโอกาสการนำพลังงานสะอาดรูปแบบใหม่ในอนาคตมาใช้ในพื้นที่ของบริษัทนะครับ ในส่วนของ Planet in Balance การชดเชยการปล่อยก๊าซเรือนกระจกโดยการสร้างสมดุลในการปลูกป่าบนบก และโครงการ Blue Carbon เพื่อเพิ่มพื้นที่ในการดูดซับก๊าซคาร์บอนไดออกไซด์นะครับ เรามีการบริหารจัดการก๊าซคาร์บอนไดออกไซด์ที่โปร่งใส เพื่อลดประเด็นความเสี่ยงที่อาจส่งผลกระทบต่อชื่อเสียงบริษัท พร้อมทั้งเป้าหมายการปล่อยก๊าซเรือนกระจกที่เป็นศูนย์ในทุกประเทศที่ ปตท.สผ. เป็นผู้ดำเนินการด้วยครับ อีกทั้งยังมองหาโอกาสในการพัฒนาโครงการชดเชยก๊าซเรือนกระจกที่มีศักยภาพในอนาคตมาเสริม

สำหรับเป้าหมายการลดการปล่อยก๊าซเรือนกระจกเพื่อให้บรรลุเป้าหมาย Net Zero ในปี 2050 นะครับ ในด้านความคืบหน้าการลด Greenhouse Gases นั้น ณ สิ้นไตรมาส 1 อย่างที่เรียนไปนะครับ นับจากปีฐาน 2020 บริษัทสามารถหลีกเลี่ยงและลดการปล่อยก๊าซเรือนกระจกสะสมรวมทั้งสิ้นแล้วกว่า 1.7 ล้านตัน CO2 นะครับ ดังนั้นเพื่อให้บรรลุเป้าหมายลดความเข้มข้นหรือ Intensity นะครับ ของการปล่อยก๊าซเรือนกระจก ไม่น้อยกว่าร้อยละ 30 ในปี 2030 นะครับ บริษัทจะต้องลดการปล่อยก๊าซเรือนกระจกจากโครงการต่างๆ สะสมรวมประมาณ 22 ล้านตันนะครับ และลดสะสมให้ได้ 58 ล้านต้น สำหรับเป้าหมายการลดความเข้มการปล่อยก๊าซเรือนกระจกให้ได้ไม่น้อยกว่าร้อยละ 50 ในปี 2040 นะครับ

ทั้งนี้บริษัทคาดว่าจะสามารถหลีกเลี่ยงและลดการปล่อยก๊าซเรือนกระจกสะสมได้รวม 125 ล้านตันนะครับได้ในปี 2050 เพื่อให้บรรลุเป้าหมาย Net Zero ที่บริษัทได้กำหนดไว้ โดยคาดว่าสัดส่วนจากการ โครงการในการลดการปล่อยก๊าซเรือนกระจกนะครับ จะประกอบด้วย โครงการที่เกี่ยวข้องกับโครงการ CCS ครับ ประมาณร้อยละ 48 โครงการเพิ่มประสิทธิภาพการใช้พลังงานและโครงการพลังงานหมุนเวียนประมาณ ร้อยละ 33 และจากการปรับปรุงกระบวนการผลิตประมาณ ร้อยละ 19 ครับ

ในส่วนของการสะสม Carbon Credit ของบริษัทนะครับ บริษัทได้เริ่มดำเนินการสะสม Carbon Credit นะครับจากโครงการชดเชยการปล่อยก๊าซเรือนกระจกตั้งแต่ปี 2021 อย่างต่อเนื่องนะครับ เพื่อช่วยให้บรรลุเป้าหมาย Net Zero ซึ่งทำการชดเชยนี้มาใช้นะครับในปี 2050 เป็นต้นไป หากมีการใช้ Carbon Credit ระหว่างปีนะครับ เพื่อตอบสนองต่อการบังคับใช้กฎหมายหรือภาษี Carbon ในประเทศที่บริษัทไปปฏิบัติการอยู่ ซึ่งคาดว่าจะเหลือ Carbon Credit สะสมในปี 2050 อยู่ที่ประมาณ 4 ล้านตัน Co2 นะครับ ประกอบด้วย การซื้อก๊าซ Carbon Credit จาก Platform ต่างๆ ประมาณร้อยละ 49 จากโครงการ Blue Carbon ประมาณร้อยละ 35 และจากการนำเทคโนโลยีเพื่อการดักจับคาร์บอนไดออกไซด์จากชั้นบรรยากาศและนำไปกักเก็บประมาณ ร้อยละ 10 และส่วนที่เหลือจากการโครงการปลูกและบำรุงรักษาป่าบกประมาณร้อยละ 6 ครับ

ถัดไปนะครับขอนำเสนอในส่วนสุดท้ายนะครับ ก็คือเป็นในเรื่องของผลประกอบการของไตรมาสที่ผ่านมานะครับ

โดยสรุปในภาพรวมนะครับในไตรมาส 1 ที่ผ่านมา กำไรสุทธิของบริษัทอยู่ที่ 569 ล้านดอลล่าสหรัฐ เพิ่มขึ้น 152 ล้านนะครับ หรือประมาณ 36% จากไตรมาสก่อนหน้านะครับ โดยกำไรที่มาจากการดำเนินงานปกตินั้นลดลงประมาณ 131 ล้านดอลล่านะครับ โดยหลักเนื่องจากปริมาณการขายเฉลี่ยต่อวันลดลงประมาณ 8% ราคาขายเฉลี่ยเองก็ลดลงประมาณ 5% นะครับ โดยสุทธิกับต้นทุนต่อหน่วยเป็นที่ลดลงประมาณ 11% นะครับ

ปัจจัยที่ทำให้กำไรสุทธิเพิ่มขึ้นนะครับจะเป็นในส่วนของรายการที่ไม่ใช่จากการดำเนินงานปกตินะครับ เนื่องจากในไตรมาส 1 ปีนี้นะครับ รายงานผลขาดทุนน้อยลงนะครับ ประมาณ 283 ล้านดอลล่านะครับ เนื่องจากไตรมาส 4 ปีที่ผ่านมาบริษัทมีผลขาดทุนจากรายการที่ไม่ใช่การดำเนินงานปกติ หลายรายการนะครับ โดยหลักก็มาจากการขาดทุนจากการด้อยค่าสินทรัพย์ จำนวน 205 ล้านดอลล่า จากโครงการโมซัมบิกครับ 190 ล้าน และจากโครงการ 17/06 ในแองโกล่าอีก 15 ล้านดอลล่าครับ และได้มีการรับรู้ประมาณการหนี้สินนะครับสำหรับการระงับการดำเนินการคดีแบบกลุ่ม จากเหตุการณ์แหล่งมอนทารา นะครับ จำนวน 129 ล้านดอลล่า และมีการปรับปรุงรายการหนี้สินที่อาจเกิดขึ้นของโครงการ Oman แปลง 61 จำนวน 71 ล้านดอลล่านะครับ ในขณะที่ไตรมาส 1 นี้ไม่มีรายการดังกล่าวนะครับ

ในส่วนของผลประกอบการกำไรสุทธิที่เพิ่มขึ้น 79% นะครับมาอยู่ที่ 569 ล้านดอลล่านะครับ เป็นส่วนของกำไรจากการดำเนินงานปกตินะครับ เพิ่มขึ้นเล็กน้อยประมาณ 22 ล้านดอลล่านะครับ เมื่อเทียบกับปีที่ผ่านมานะครับ ซึ่งเป็นผลจากปริมาณการขายเฉลี่ยต่อวัน เพิ่มขึ้น 8% นะครับ ในขณะที่ต้นทุนต่อหน่วยลดลงเล็กน้อยที่ 2% และราคาขายเฉลี่ยลดลงประมาณ 3% ครับ

ในส่วนของรายการที่ไม่ได้ที่ไม่ใช่การดำเนินงานตามปกตินะครับ เป็นผลขาดทุนที่ลดลงอย่างมากนะครับจากการขาดทุน 252 ล้านดอลล่านะครับในไตรมาส 4 นะครับมาเป็นขาดทุน 3 ล้านดอลล่าในไตรมาส 1 นะครับ ซึ่งในไตรมาสก่อนหน้านั้นเป็นผลจากการขาดทุนนะครับ จากการประกันความเสี่ยงราคาน้ำมันนะครับ

ถัดไปนะครับในส่วนของปริมาณการขายเฉลี่ยต่อวันนะครับ ในไตรมาสนี้นะครับลดลงประมาณ 39,000 บาร์เรลเทียบเท่าน้ำมันดิบต่อวันนะครับ มาอยู่ที่ 460,000 บาร์เรล เทียบเท่าน้ำมันดิบต่อวันนะครับ ซึ่งโดยหลักป็นผลจากการรับรู้ปริมาณขายลดลงของโครงการ Oman แปลง 61 นะครับ ซึ่งก็เป็นไปตามเงื่อนไขของสัญญาแบ่งปันผลผลิตนะครับ รวมถึงการหยุดผลิตชั่วคราวในไตรมาส 1 โครงการมาเลเซียซาร่าS เนื่องจากเรือของผู้รับซื้อก๊าซมีปัญหานะครับ และผู้ซื้อเรียกรับก๊าซธรรมชาติจากโครงการอาทิตย์ลดลงด้วยนะครับ

สัดส่วนการขายของบริษัทในไตรมาสที่ผ่านมานะครับ โดยประมาณอยู่ที่ก๊าซธรรมชาติ 72% และน้ำมัน 28% นะครับ

ในด้านของราคาขายเฉลี่ยนะครับลดลง 5% เทียบกับไตรมาสก่อนนะครับมาอยู่ที่ประมาณ 50 เหรียญต่อ BOE นะครับ โดยหลักมาจากราคาน้ำมันและราคาคอนเดนเซท (Condensate) ที่ลดลงนะครับ โดยไตรมาส โดยราคาที่ลดลงก็เป็นตามราคาในตลาดโลกนะครับ

ในส่วนถัดไปเป็นในเรื่องของต้นทุนต่อหน่วยนะครับในไตรมาส 1 นี้ ก็ลดลง 3.25 เหรียญต่อ BOE นะครับ จากไตรมาสก่อนที่อยู่ที่ 29.32 เหรียญต่อ BOE นะครับ ไตรมาสนี้ก็อยู่ที่ 26.07 เหรียญต่อ BOE นะครับ โดยราคาเสื่อม โดยค่าเสื่อมและราคาต่อหน่วยนะครับ ต่อหน่วยและ G&A นะครับ ลดลงนะครับสุทธิกับต้นทุนทางการเงินนะครับที่สูงขึ้นน้อยนะครับ จากสถานการณ์อัตราดอกเบี้ยตามตลาดนะครับ โดยค่าเสื่อมราคาต่อหน่วยที่ลดลงก็มาจากการปรับรายการหนี้สินค่ารื้อถอนของสมการบงกชออกจากบัญชีนะครับ ทำให้มีการรับรู้ค่าเสื่อมน้อยลงประมาณ 100 ล้านดอลล่าสหรัฐนะครับ

ในด้านกระแสเงินสดและด้านฐานะการเงินของบริษัทนะครับในภาพรวมโดยสรุปนะครับ บริษัทยังคงมีฐานะการเงินที่เข้มแข็งนะครับมีกระแสเงินสดจากการดำเนินงานก่อนภาษีในไตรมาส 1 นะครับ ประมาณ 1.7 พันล้านดอลล่าสหรัฐนะครับ และมีการจ่ายภาษีเงินลงทุนและค่าใช้จ่ายอื่นๆ ประมาณ 1,000 ล้านเหรียญนะครับ ทำให้ ณ สิ้นไตรมาส 1 บริษัทมีเงินสดเพิ่มขึ้นจาก 3.5 พันล้านดอลล่า ณ สิ้นปี 2565 นะครับมาอยู่ที่ 4.2 พันล้าน ณ สิ้นไตรมาสนะครับ ในส่วนอัตราส่วนหนี้สินต่อทุนนะครับ ก็ลดลงเหลือ 0.27 และต้นทุนทางการเงินยังคงที่อยู่ที่ 3.99% นะครับ

สำหรับการคาดการณ์ผลประกอบการนะครับ ในด้านปริมาณการขายคาดว่าจะลดลงเล็กน้อยนะครับ จากปัญหาทางด้านการผลิตบางโครงการในประเทศมาเลเซียนะครับ ซึ่งอยู่ระหว่างการแก้ไขโดยคาดว่าในไตรมาส 2 นะครับปริมาณการขายจะอยู่ที่ปริมาณ 437,000 บาร์เรล และทั้งปีน่าจะปรับลดลงเช่นกัน มาอยู่ที่ประมาณ 456,000 บาร์เรลต่อวันนะครับ ในด้านราคาก๊าซน่าจะปรับลดลงเช่นเดียวกันนะครับตามราคาน้ำมันในตลาดโลกนะครับ คาดว่าจะอยู่ที่ประมาณ 5.9 เหรียญต่อ MMBTU ในไตรมาสหน้านะครับ และทั้งปีน่าจะเฉลี่ยอยู่ที่ประมาณ 6 เหรียญต่อ MMBTU นะครับ ในส่วนของต้นทุนน่าจะยังคงอยู่ในกรอบ 27-28 เหรียญต่อ BOE นะครับ และอัตราการทำกำไรขั้นต้นน่าจะไม่เปลี่ยนแปลงอยู่ในช่วง 70-75% ครับ

ทั้งหมดเป็นการนำเสนอของบริษัทนะครับ และทางบริษัทยินดีตอบคำถามจากนักลงทุนทุกท่านนะครับ ขอเชิญเลยครับ

----------

อรชร: ค่ะ ก็มีคำถามแรกมาแล้วนะคะ จากผู้รับชมทางบ้านนะคะ ก็ถามว่า เราได้ตั้งเป้าหมายการเติบโตปีนี้เป็นอย่างไรบ้าง?

ก็อย่างที่คุณธนัตถ์เรียนไปนะคะ เรามีเป้าหมายปริมาณการขายเฉลี่ยปีนี้ทั้งปีอยู่ที่ 456,000 บาร์เรลต่อวันนะคะ ซึ่งก็อาจจะลดลงเล็กน้อยจากสาเหตุปริมาณการขายของต่างประเทศตามที่คุณธนัตถ์กล่าวมานะคะ อย่างไรก็ตามเราก็อยู่ระหว่างการเร่งกำลังการผลิตของโครงการ G1/61 หรือ Erawan นะคะ และคาดว่าจะเพิ่มกำลังการผลิตได้ในกลางปีนี้ และสามารถคิดว่าสามารถจะผลิตได้เต็มกำลัง 800 ล้านลูกบาศก์ฟุตต่อวันในเดือนเมษายนของปี 2567 ค่ะ ซึ่งเราก็จะคาดว่าปริมาณการขายตั้งแต่ปี 2567 เป็นต้นไปเนี่ยก็จะอยู่ที่ระดับมากกว่า 500,000 บาร์เรลต่อวันนะคะ แต่อย่างไรก็ตามเราคาดว่าปีนี้เนี่ยค่ะ เราจะสามารถรักษาระดับ Margin ได้อยู่ที่ EBITDA Margin ของเราอยู่ที่ 70-75% ค่ะ ขอบคุณค่ะ

----------

ธนัตถ์: ครับ มีคำถามที่ 2 นะครับถามว่า การผลิตก๊าซจากแหล่ง Erawan นะครับ หากไม่เป็นไปตามแผนทางบริษัทต้องเสียค่าปรับหรือไม่ และตอนนี้ได้ทำการติดตั้งแท่งผลิต Erawan ไปกี่แท่นแล้ว?

นะครับ ในส่วนของคำตอบ เนื่องจากว่าในกรณีนี้นะครับ การผลิตไม่ได้ตามสัญญาแบ่งปันผลผลิตเนี่ยเกิดจากการที่บริษัท ปตท.สผ. ไม่สามารถเข้าพื้นที่ได้เพื่อไปเตรียมการได้ล่วงหน้านะครับ ทำให้ปริมาณการผลิตลดลงนะครับ เพราะฉะนั้นจริงๆแล้วก็ไม่ได้มีสาเหตุจากบริษัทผู้รับสัญญา ดังนั้นบริษัทยังคงเชื่อมั่นว่าจะไม่มีค่าปรับในส่วนนี้นะครับ ในส่วนของการติดตั้งแท่งผลิต ก็ติดตั้งไปแล้วรวม 8 แท่นนะครับ และก็มีการเจาะหลุมผลิตเพิ่มเติมแล้วอีกกว่า 100 หลุมนะครับ และในปีนี้ก็จะทำอย่างต่อเนื่องเพื่อเพิ่มกำลังการผลิตต่อไปครับ

----------

อรชร: สำหรับคำถามถัดไปนะคะ ก็ถามว่ามีการประเมินแนวโน้มไตรมาส 2 จะเติบโตมากกว่าไตรมาสแรกหรือเปล่า?

ก็อย่างที่คุณธนัตถ์เรียนไปนะคะว่า จริงๆแล้วไตรมาส 2 จะปรับลดลงมากกว่าไตรมาสแรกมาอยู่ที่ระดับ 437,000 บาร์เรลต่อวันนะคะ โดยจริงๆ ก็หลักการก็มาจากการที่เราเปลี่ยนระบบจากที่เป็นสัมประทานเข้าสู่ระบบสัญญาแบ่งปันผลผลิตนะคะ นั้นก็คือโครงการ G2/61 หรือบงกช ซึ่งปริมาณการขายที่จะรายงานได้นี้ค่ะต้องสุทธิแล้วจากส่วนแบ่งผลผลิตที่ทางรัฐได้รับไปแล้วนะคะ จึงทำให้ปริมาณขายของบงกชจะถูกรายงานลดลงนะคะ แล้วก็จะมีประเด็นเรื่องปริมาณการขายของโครงการต่างประเทศในเรื่องการผลิตของโครงการต่างประเทศบางโครงการด้วยนะคะ อย่างไรก็ตามเราก็อย่างที่ได้เรียนไปนะคะ คาดว่าตั้งแต่ปีหน้าเป็นต้นไปเนี่ย เราก็คิดว่าเราจะทำปริมาณการขายได้สูงกว่า 500,000 บาร์เรลต่อวันค่ะ ขอบคุณค่ะ

----------

ธนัตถ์: เอ่อ คำถามถัดไปนะครับเกี่ยวกับราคาน้ำมันซึ่งปรับตัวลดลงต่อเนื่องนะครับ จะทำให้บริษัทขาดทุนจาก Stock น้ำมันหรือไม่นะครับในไตรมาสหน้า และก็ขอสอบถามเกี่ยวกับประเด็นเรื่องการจ่ายเงินค่าผิดสัญญาให้กับทาง กกพ. 4,000 ล้านบาท ตามที่เป็นข่าวนะครับ?

ในส่วนแรกนะครับจริงๆ บริษัทไม่ได้มี Stock น้ำมันนะครับ เพราะฉะนั้นเราจะไม่ได้มีผลกระทบในเรื่องนี้นะครับ สำหรับในส่วนที่สอง ประเด็นเกี่ยวกับเรื่องการจ่ายเงินค่าผิดสัญญานั้น จริงๆแล้วตามข่าว เป็นการเรียกร้องตาม กกพ. ไปที่ตัว ปตท.นะครับ ก็อันนี้บริษัทคงไม่สามารถให้ความเห็นได้ อันนี้ต้องสอบถามไปยังทางคู่กรณีนะครับ ขอบคุณครับ

หากนักลงทุนยังมีคำถามสามารถพิมพ์คำถามมาได้เลยนะครับ

ครับ ถ้าหากไม่มีคำถามแล้วนะครับ ในวันนี้ทางบริษัท ปตท.สผ.ขอขอบคุณนักลงทุนที่ให้ความสนใจเข้าร่วมรับฟัง

การบรรยายสรุปในวันนี้นะครับ และหากมีคำถามเพิ่มเติมสามารถติดต่อกับหน่วยงานนักลงทุนสัมพันธ์ได้นะครับ ขอบคุณมากครับ สวัสดีครับ

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q2/2023 PTTEP บมจ. ปตท. สำรวจและผลิตปิโตรเลียม

Presentation https://weblink.set.or.th/dat/registrat ... -PTTEP.pdf

Presentation https://weblink.set.or.th/dat/registrat ... -PTTEP.pdf

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

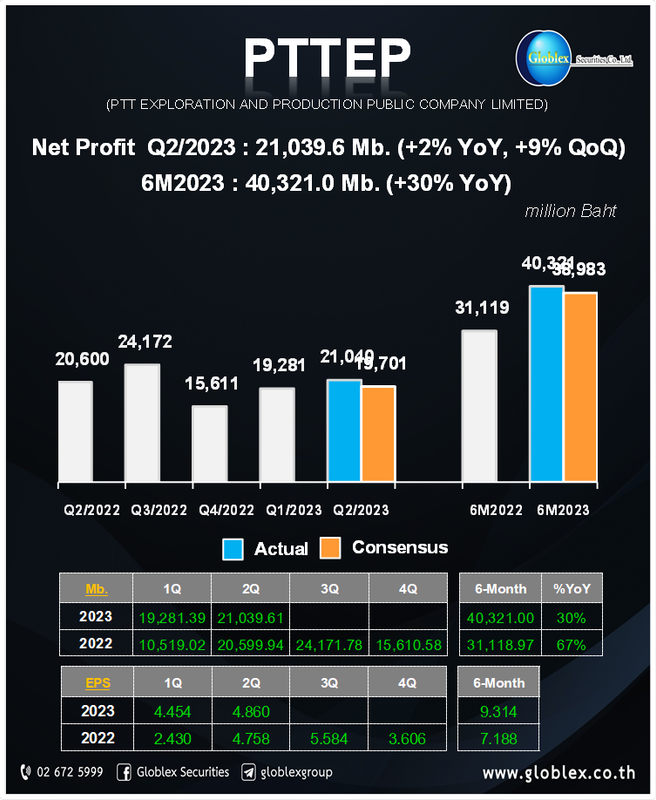

ผลประกอบการไตรมาสที่ 2 ปี 2566 หุ้น PTTEP

ที่มา: บริษัทหลักทรัพย์ โกลเบล็ก จำกัด

ที่มา: บริษัทหลักทรัพย์ โกลเบล็ก จำกัด

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q3/2023 PTTEP บมจ. ปตท. สำรวจและผลิตปิโตรเลียม

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6176

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/6176

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

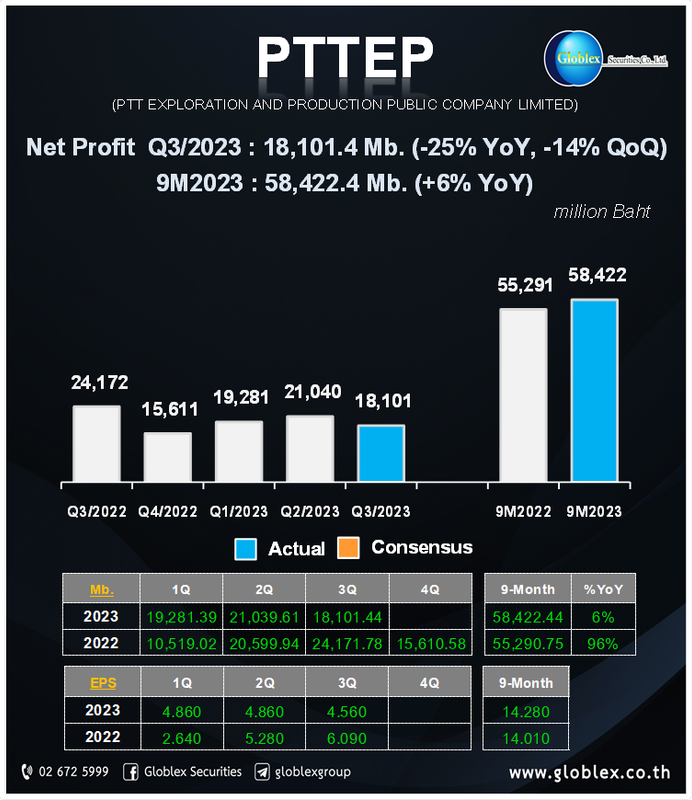

ผลประกอบการไตรมาสที่ 3 ปี 2566 หุ้น PTTEP ที่มา: Globlex Research

ที่มา: Globlex Research

ที่มา: Globlex Research-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday year-end 2023 PTTEP บมจ. ปตท. สำรวจและผลิตปิโตรเลียม

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7276

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7276

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2024 PTTEP บมจ. ปตท. สำรวจและผลิตปิโตรเลียม

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7278

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7278

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

- 20240507 PTTEP-01.jpg (305.28 KiB) Viewed 4112 times

- 20240507 PTTEP-01.jpg (305.28 KiB) Viewed 4112 times

สรุปคลิป Oppday Q1/2024 PTTEP บมจ. ปตท. สำรวจและผลิตปิโตรเลียม

Company Overview

- PTT ถือหุ้น 64% นักลงทุนสถาบัน 20% นักลงทุนตางชาติ 13% นักลงทุนรายย่อย 3%

- มูลค่าตลาด 1.7 หมื่นล้านเหรียญ หรือประมาณ 6 แสนล้านบาท

- 2566 มีรายได้รวม 9 พันล้านเหรียญ หรือประมาณ 3 แสนล้านบาท

- การผลิตในปีที่ผ่านมา มีการผลิตแก๊ซธรรมชาติ น้ำมันดิบ และ คอนเดนเสท รวมทั้งหมด 6.3 แสนบาร์เรลต่อวัน

- อนุมัติจ่ายปันผล ปี 2566 ที่ 9.50 บาทต่อหุ้น คิดเป็น 49% ของกำไรสุทธิ Dividend Yield 6.35%

- Drive Value -> เพิ่มมูลค่าทางธุรกิจ เพิ่มกำลังการผลิต เพิ่มประสิทธิภาพการผลิต ดูแลต้นทุน สำรวจและผลิตก๊าซธรรมชาติ

- Decarbonize ->ลดการปล่อยก๊าซเรือนกระจก ตั้งเป้าหมายปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ปี 2050

- Diversify -> ดำเนินการในธุรกิจในด้านพลังงานแห่งอนาคตและเทคโนโลยีชั้นสูง ได้แก่ ARV บริษัทที่ให้บริการเรื่อง AI และ หุ่นยนต์ / ธุรกิจพลังงานหมุนเวียน คือธุรกิจลมนอกชายฝั่งที่สกอตแลนด์ คาดถือหุ้นสัดส่วน 25% / CCSUS การบริการกักเก็บคาร์บอนได้ออกไซด์และพลังงานไฮโดรเจน

Drive Value -> งบลงทุน 5 ปี 31.5 พันล้านเหรียญ หรือประมาณ 1.1 ล้านล้านบาท

- โครงการ G1/61 หรือโครงการเอราวัณ เมื่อ 20 มี.ค. 2024 สามารถผลิตก๊าซธรรมชาติได้ ที่ระดับ 800 ล้านลูกบาศก์ฟุตต่อวัน

- มีการต่อสัญญาโครงการ Yadana ในพม่า และ Contract 4 ในอ่าวไทย และรักษาปริมาณการผลิตในพม่า

- โครงการที่อยู่ระหว่างการสำรวจ เช่น SK405B ในประเทศมาเลเซีย / Abu Dhabi Offshore

- โครงการ EP Net Zero 2050

- โครงการ Arthit CCS

- โครงการทะเลเพื่อชีวิต

- และมีการจัดสรรรงบสำรองไว้ให้ที่ 2 พันล้านเหรียญ หรือ 7.2 หมื่นล้านบาท

- กำไรเพิ่มขึ้นจากไตรมาสที่ 514 ล้านเหรียญ -> มาอยู่ที่ 524 ล้านเหรียญ เนื่องจากรายการที่ไม่ใช่การดำเนินงานปกติ เพราะไตรมาสที่แล้วมีการบันทึกขาดทุนจากการด้อยค่าโครงการ

- สามารถลดการปล่อยก๊าซเรือนกระจกลง 17.7% จากปี 2563 มาได้เกินครึ่งแล้ว เพราะเป้าหมายคือลดได้ 30% ในปี 2030

- โครงการ G1/61 สามารถเพิ่มกำลังการผลิตก๊าซธรรมชาติได้ไปที่ระดับ 800 ลูกบาศก์ฟุตต่อวัน

- โดยรวมโครงการในอ่าวไทย สามารถผลิตและส่งก๊าซธรรมชาติเพื่อใช้ในประเทศ ได้ถึง 2,408 ล้านลูกบาศก์ฟุตต่อวัน หรือ 81% ของความต้องการของประเทศ

- โครงการจากเมียนมา 2 โครงการหลักคือ Yadana และ Zawika สามารถผลิตและส่งก๊าซมาที่ประเทศไทยได้ที่ 600 ล้านลูกบาศก์ฟุตต่อวัน

- ดำเนินงาน 50 โครงการใน 12 ประเทศ พื้นที่ดำเนินงานหลักได้แก่ ประเทศไทย เมียนมา มาเลเซีย โอมาน UAE

- 68% Thailand -> 2 โครงการหลักในไทย ได้แก่ G1/61 และ G2/61 ผลิตรวมกันมากกว่า 1,500 ล้านลูกบาศก์ฟุตต่อวัน เป็นกำลังสำคัญของก๊าซธรรมชาติให้กับประเทศไทย

- 19% Southeast Asia -> โครงการในเมียนมา 2 โครงการ ก๊าซที่ผลิตได้ 25% จะถูกส่งถ่ายในเมียนมา 75% นำเข้ามาใช้ในประเทศไทย และ โครงการในมาเลเซีย

- 11% Middle East -> โครงการในประเทศโอมาน และ UAE

- 2% Africa

- จัดสรรงบลงทุน 10% ใน ธุรกิจ Beyond E&P -> ธุรกิจใหม่ของบริษัท เพื่อรองรับการเปลี่ยนผ่านด้านพลังงาน ได้แก่ ในไทยมีธุรกิจ AI / Solar Farm ในตะวันออกกลางเราได้รับสิทธิโครงการสัมปทานในโครงการไฮโดรเจนสีเขียวในโอมาน ใน ยุโรป คือโครงการพลังงานลมนอกช่ายฝั่งในประเทศสกอตแลนด์

- โครงการ LANG LEBAH ในประเทศมาเลเซีย เริ่มผลิตก๊าซได้ภายในปี 2028

- โครงการ MOZAMBIQUE

- โครงการที่อยู่ระหว่างสำรวจ ใน UAE แหล่ง Waset และ มาเลเซียอีกหลายแหล่ง

- ราคาน้ำมันดิบดูไบ -> คาดจะอยู่ในระดับ 70-90 ดอลลาร์ต่อบาร์เรล ระดับใกล้เคียงกับปีที่ผ่านมา ปัจจัยหลักได้แก่ แนวโน้มการเติบโตของเศรษฐกิจ สหรัฐฯ จีน อินเดีย / จับตามองนโยบายลดกำลังการผลิตของกลุ่ม OPEC+ / ความขัดแย้งด้านภูมิรัฐาศาสตร์

- ราคาก๊าซ - คาดจะอยู่ในระดับ 9-13 เหรียญ ต่อ MMBTU ปรับลงจากปีก่อนจาก Supply ที่เข้าสู่ตลาดมากขึ้น

- กำไรบริษัทเพิ่มขึ้น 10 ล้านเหรียญ จาก Q4/2023 และ ลดลงเล็กน้อยจากเทียบกับ Q1/2023 จากราคาขายที่ลดลงและต้นทุนต่อหน่วยที่เพิ่มขึ้น ขณะที่ปริมาณขายผลิตได้เพิ่มขึ้น

- ปริมาณขาย 473,048 บาร์เรลเทียบเท่าน้ำมันดิบต่อวัน

- ราคา Gas 5.90 เหรียญ/MMBTT ปรับสูงขึ้นเล็กน้อยจากไตรมาสก่อน

- ราคา Liquid 79.36 เหรียญ/BBL อยู่ระดับใกล้เคียงกับดูไบ ปรับตัวลงเล็กน้อยจากไตรมาสก่อน

- Unit Cost 28.96 เพิ่มขึ้นเล็กน้อยจากไตรมาสก่อน

- ฐานะการเงินแข็งแกร่ง สิ้นไตรมาส 1 มีเงินสดคงเหลือ 5,000 ล้านเหรียญ กระแสเงินสดสุทธิเป็นบวกที่ 600 ล้านเหรียญ

- EBITDA Margin 74%

- D/E Ratio 0.24 เท่า (ต่ำกว่ากรอบที่ 0.5 เท่า)

- อัตราดอกเบี้ยถัวเฉลี่ย 3.94% ต่อปี หนี้ทั้งหมดเป็นอัตราดอกเบี้ยคงที่

- Q2/2024 คาดการณ์ปริมาณขายเพิ่มขึ้น เป็น 514,000 บาร์เรลเทียบเท่าน้ำมันดิบต่อวัน หรือ +9% QoQ จากโครงการ G1/61 ที่จะผลิตเต็มกำลัง 800 ล้านลูกบาศก์ฟุต

- FY 2024 คาดการณ์ปริมาณขาย 509,000 บาร์เรลเทียบเท่าน้ำมันดิบต่อวัน

- ราคาก๊าซเฉลี่ยทั้งปี 5.9 เหรียญ ลดลงจากปีก่อนหน้า

- Unit Cost รักษาได้ที่ระดับ 28-29 เหรียญ

- รักษา EBITDA Margin ที่แข็งแกร่งที่ 70-75%

ผลกระทบจากสถานการณ์ความไม่สงบในเมียนมา

- ไม่มีผลกระทบกับเราเพราะแหล่งการผลิตค่อนข้างไกล และเป็นแหล่ง support ก๊าซธรรมชาติให้เมียนมา

- เหตุการณ์เกิดขึ้นมานานแล้ว ความผิดส่วนบุคคล กระบวนการศาลยังไม่สิ้นสุด กำลังอยู่ในขั้นตอน

- บุคคลนี้ไม่ได้เป็นผู้บริหาร กรรมการ พนักงานของ PTTEP แล้ว

- เพิ่มปริมาณการผลิตของ PTTEP 4,000 บาร์เรลต่อวัน

- รวมทั้งหมด 32,600 ล้านเหรียญ

- งบปี 2024 อยู่ที่ 6,700 ล้านเหรียญ

- ปัจจุบันยังเป็นไปตามแพลน

- จ่ายไม่น้อยกว่าร้อยละ 30 ของกำไรสุทธิแต่ละปี

- เรามีพิจารณาการใช้จ่ายเพื่อลงทุน และ จ่ายคืนหนี้ด้วย

- ที่ผ่านมาเราจ่ายปันผลประมาณ 50% ของกำไรสุทธิ