Oppday year-end 2023 MTC บมจ. เมืองไทย แคปปิตอล

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7117

[ MTC ] บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน)

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

- 20240401 MTC-01.jpg (314.04 KiB) Viewed 3938 times

- 20240401 MTC-01.jpg (314.04 KiB) Viewed 3938 times

สรุปคลิป Oppday year-end 2023 MTC บมจ. เมืองไทย แคปปิตอล

ภาพรวมผลประกอบการ

- ปีที่ผ่านมาถือเป็นปีที่ดีของ MTC

- ณ ไตรมาส 4/23 มียอดสินเชื่อคงค้าง 43,318 ล้านบาท +18.82% YoY +3.30% QoQ

- รายได้ 4Q23 -> รายได้รวม 6,555 ล้านบาท +16.82% YoY +4.06% QoQ / กำไรสุทธิ 1,351 ล้านบาท +19.35% YoY +5.14% QoQ / อัตรากำไรสุทธิ 20.61%

- รายได้ทั้งปี 2023 -> รายได้รวม 24,526 ล้านบาท +22.21% YoY / กำไรสุทธิ 4,906 ล้านบาท -3.67% YoY / อัตรากำไรสุทธิ 20.01%

- ปี 2023 มีการทำสัญญาเงินกู้กับทาง DEG และ SMBC ซึ่งเป็นแหล่งเงินกู้จากต่างประเทศของเราที่เราได้รับมาต่อเนื่อง

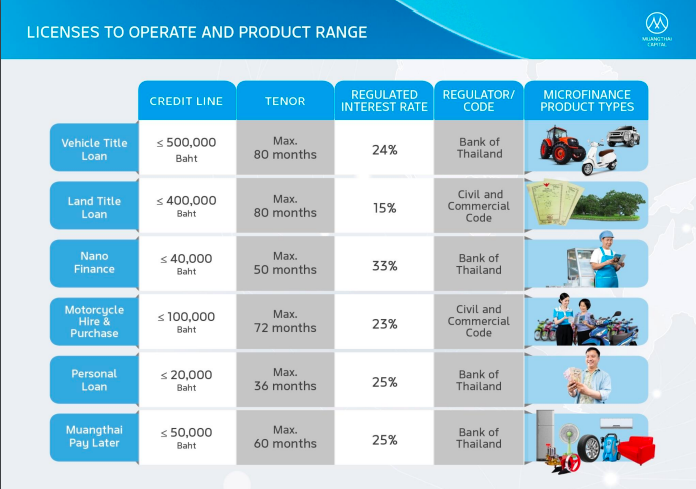

- สินเชื่อหลัก เป็นสินเชื่อที่มีหลักประกัน ได้แก่ สินเชื่อทะเบียนรถมอเตอร์ไซค์ รถยนต์ รถเพื่อการเกษตร และที่ดิน

- สินเชื่อที่ไม่มีหลักประกันของบริษัท ได้แก่ สินเชื่อส่วนบุคคล สินเชื่อนาโนไฟแนนซ์ สินเชื่อเช่าซื้อรถมอเตอร์ไซค์ใหม่ และ Muangthai Pay Later หรือซื้อก่อนผ่อนทีหลัง

- สิ้นปี 2023 มีทั้งสิ้น 7,537 สาขา

- โดยปี 2023 ที่ผ่านมามีการเปิดสาขาใหม่ทั้งสิ้น 869 สาขา

- เป้าหมายเปิดสาขาใหม่ปีนี้ทั้งสิ้น 600 สาขา

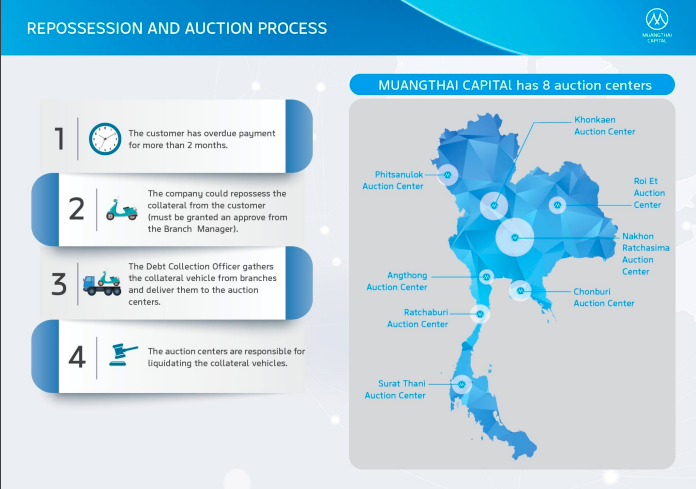

- บริษัทมีศูนย์ประมูลเป็นของตัวเอง ปัจจุบันมี 8 แห่ง กระจายไปตามทั่วทุกภุมิภาค

- ยอดสินเชื่อคงค้างต่อสาขาเพิ่มขึ้นเรื่อย ๆ ทุกไตรมาส โดย ณ สิ้น Q4 อยู่ที่ 19.02 ล้านบาต่อสาขา

- คุณภาพสินทรัพย์ NPL ลดต่ำลงมากจากไตรมาสที่แล้ว จากไตรมาส 3 ที่ 3.18% มาอยู่ที่ 3.11% และดีกว่าเป้าหมายที่ตั้งไว้ตอนต้นปีว่า NPL จะไม่เกิน 3.50%

- Coverage Ratio 116% เพิ่มขึ้นจากตอนต้นปีที่ 105%

- Credit Cost สิ้นปีที่ 3.62% และเฉลี่ยทั้งปี 2023 ที่ 3.67% อยู่ในกรอบเป้าหมายที่ตั้งไว้ที่ไม่เกิน 4%

- รายได้ 4Q23 6,555 ล้านบาท รายได้รวมทั้งปี 24,525 ล้านบาท

- สัดส่วนรายได้ทั้งปี 95.8% รายได้ดอกเบี้ย / 3.8% รายได้ค่าติดตามทวงถาม / 0.4% อื่น ๆ

- รายได้ดอกเบี้ยซึ่งเป็นรายได้หลักเติบโตเพิ่มขึ้น เฉพาะ 4Q23 ที่อยู่ที่ 6,287 ล้าานบาท +17.78% YoY +3.69% QoQ รายได้ดอกเบี้ยทั้งปี 23,500 ล้านบาท

- กำไรสุทธิ 4Q23 1,351 ล้านบาท +19.35% YoY +5.14% QoQ กำไรสุทธิทั้งปี 4,906 ล้านบาท

- ดอกเบี้ยรับ 18.42% ต้นทุนดอกเบี้ย 3.6% ทำได้ในกรอบที่มองไว้ตอนต้นปีที่ 3.8% เราพยามอย่างมากที่จะรักษาระดับต้นทุนทางการเงิน

- ส่วนต่างดอกเบี้ยทั้งปีที่ 14.81%

- อัตรากำไรสุทธิทั้งปี 20.01%

- ROE ทั้งปี 16.08%

- Interest Bearing Debt สัดส่วนเงินกู้ยืม -> Long-term Loans 57.49% / Current Long-term Loans 30.95% / Short-term Loans 11.55%

- D/E Ratio 3.70 เท่า โดยทั้งปีก็นิ่ง ๆ อยู่ระดับประมาณนี้ และปี 2024 ก็น่าจะไม่เกิน 3.8 เท่า

- ให้ความสำคัญกับเรื่องสภาพภูมิอากาศ ตั้งเป้าเป็นองค์กร Net Zero ภายในปี 2050

- ส่งมอบจักรยานยนต์ดัดแปลงให้โรงพยาบาลส่งเสริมสุขภาพตำบลในสุโขทัย อุบลราชธานี ราชบุรี

- ก่อสร้างอาคารศูนย์พัฒนาเด็กเล็กมอบให้หน่วยงานในท้องถิ่น ทำมาต่อเนื่อง 10 ปีแล้ว

- ทำ Responsible Lending กับ ธนาคารแห่งประเทศไทย และ MFR

- พยายามผลักดันองค์กรให้เป็น World Class Thai Microfinance เป็นธีมใหญ่อีก 10 ปีข้างหน้าของเรา

Q&A

แผนจัดหาวงเงินกู้

- ระยะสั้นเรามีวงเงินที่หมุนเวียนอยู่แล้ว เพียงแต่ยังไม่ได้ปรากฎในงบการเงินเพราะเรื่องของระยะเวลา

- วงเงินระยะยาวจะได้มาช่วงครึ่งปีแรกของปีนี้ประมาณ 10,000 ล้านบาท ที่จะทยอยเบิกออกมาใช้ เป็นวงเงินจากต่างประเทศ จะเปิดเผยรายละเอียดในไตรมาสหน้าอีกทีหลังจากเซ็นสัญญาเรียบร้อยแล้ว

- 2024 ตั้งเป้าโตไม่เกิน 20% เพราะฐานใหญ่แล้วและภาวะเศรษฐกิจที่ต้องระมัดระวังมากขึ้น

- เราคุมคุณภาพในการปล่อย NPL เริ่มลง Credit Cost เริ่มลง เงินสำรองตั้งสูงขึ้น

- ทำให้องค์กรมีความยั่งยืนในระยะยาว ซึ่งเป็นเป้าหมายของเรา

- ตอนนี้เราก็ยังมองไม่เห็นการปรับดอกเบี้ยลงของทั้งในไทยและต่างประเทศ

- มองต้นทุนการเงินภาพรวมทั้งปีไม่เกิน 4.2%

- การช่วยเหลือ ถ้าไม่รวมมาตรการแบงก์ชาติ เรายังช่วยเหลือต่อเนื่อง ที่ผ่านมาสัดส่วนน้อยกว่า 1%

- พอช่วยเหลือแล้วลูกค้าก็มีความสามารถในการชำระหนี้ เศรษฐกิจก็ฟื้นตัว

- เราเน้นปล่อยสินเชื่อที่มีหลักประกันมากขึ้น ตัวที่ไม่มีหลักประกันก็มีการเพิ่มเงื่อนไขให้ยากขึ้น พอร์ตที่มีหลักประกันสูงขึ้น ทำให้สัดส่วน NPL ลดลง

- พนักงานมีประสบการณ์มากขึ้นในการติดตามหนี้ ทำให้ภาพรวม NPL อยู่ในทิศทางที่ดีขึ้น

- ประเทศเริ่มเปิด มีการจับจ่ายใช้สอย ภาคการเกษตรได้ราคาดีขึ้น ก็ช่วยให้ภาพรวมดีขึ้นจากปีก่อนหน้าแต่อาจไม่ได้ดีอย่างที่ตลาดคาดหวัง

- ปัจจุบันอยู่ที่ 3.60%

- ตั้งเป้าปีนี้ไม่เกิน 3.50%

- เพราะมีทั้งส่วนที่เราทำเองได้ เราก็ทำต่อเนื่องตั้งแต่ปีที่แล้ว

- แต่ยังมีอีกส่วนที่เราควบคุมไม่ได้คือปัจจัยทางเศรษฐกิจ

- ต้นทุนทางการเงินไม่น่าสูงไปกว่านี้

- ขอไม่ตอบเรื่อง Yield เพราะเป็นเรื่องเชิงกลยุทธ์

- ปีที่ผ่านมาได้รับผลกระทบเรื่องราคารถมือสอง

- แต่ราคามือสองเริ่มกลับขึ้นมาแล้วในปีนี้

- มองว่าเป็นเรื่องที่ดี

- ที่ผ่านมาเราเป็นเจ้าแรก ๆ ที่เริ่มทำ ESG เราไม่ได้มีปัญหาเรื่องนี้

- เชื่อว่าเรื่องนี้เป็นเรื่องที่ดีต่อสถาบัน Microfinance

- ถามว่าได้รับผลกระทบหรือไม่ ไม่ได้รับผลกระทบ แนวทางของเราสอดคล้องกับเกณฑ์ของธนาคารแห่งประเทศไทยอยู่แล้ว ยิ่งมีบริษัทจัดอันดับระดับโลกมาช่วยดู มาตรการการดูแลลูกค้าก็ยิ่งเข้มข้นอื่น

- มองว่ายังส่งผลดีให้บริษัทมีความยั่งยืนมากขึ้นด้วย

- คุณภาพหนี้ดีขึ้น สัดส่วนที่ต้อง Write off ก็จะลดลงไปด้วย ขึ้นลงตามสถานการณ์

- ภาพรวมควรลงอยู่แล้ว เพราะองค์กรใหญ่ขึ้น

- แต่จะลงมากน้อยก็ขึ้นอยู่กับรายได้ ค่าใช้จ่าย ซึ่งเราพยายามสุดความสามารถ

- ไม่น่ากังวล

- ทั้งปีนี้เราอยู่ระดับนี้อยู่แล้ว ประมาณ 3.7 เท่า

- สินเชื่อไม่มีหลักประกัน และ HP

- ซึ่งเราไม่ได้ลดการปล่อย แต่ปล่อยเงื่อนไขการปล่อยให้ยากขึ้น

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q1/2024 MTC บมจ. เมืองไทย แคปปิตอล

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7194

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://listed-company-presentation.set ... h/vdo/7194

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

Oppday Q2/2024 MTC บมจ. เมืองไทย แคปปิตอล

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

ดาวน์โหลดเอกสารประกอบการบรรยาย

https://www.set.or.th/th/market/product ... y-snapshot

-

thanonlongtun_p

- Posts: 3145

- Joined: Mon Apr 17, 2023 1:05 pm

- 20240818 MTC-01.jpg (304.04 KiB) Viewed 3102 times

- 20240818 MTC-01.jpg (304.04 KiB) Viewed 3102 times

สรุปคลิป Oppday Q2/2024 MTC บมจ. เมืองไทย แคปปิตอล

อัพเดท 1H 2024

- เดือนกุมภาพันธ์ เราเริ่มต้นทําโครงการกับ MFR โครงการนี้นี่ โครงการที่ เกี่ยวกับการทํา global rating ทางด้าน Client Protection ซึ่งคาดหวังว่าตัวจะได้ Certificate ออกมากลางปีหน้า ตัวนี้สําคัญตรงที่ว่าตัวเราเองในต่างประเทศจะเรียกว่าเราเป็น เป็น NBFI คือเป็น Non-bank ที่เป็นสถาบันการเงิน ที่ เรียกว่าไม่ได้รับเงินฝาก ทั่วโลกอาจจะมีNBFIอยู่ เยอะมากมีเป็นร้อยร้อยบริษัท เพียงแต่ว่ามาตรฐานในแต่ละประเทศอาจจะมีมาตรฐานที่ไม่เหมือนกันดังนั้น จะมีสถาบันอยู่ประมาณสัก 4-5 สถาบันทั่วโลกที่ยินดีที่จะมา ทํา due diligence ของกับสถาบันการเงินที่เป็นNBFIแต่ละประเทศ ซึ่งสถาบันพวกนี้ ได้ได้รับมาตรฐานของของธนาคารโลก เราเริ่มต้นโปรเจคนี้มาประมาณ ครึ่งปีแล้ว เพื่อที่จะรักษามาตรฐานในการดูแลผู้บริโภค ดูแลคนไทย ดูแลลูกค้าของเรา ให้เป็นไปตามมาตรฐานสากล และก็เป็น commitment ที่มีให้กับทางผู้ถือหุ้นด้วยที่ว่าท่านจะได้เข้าใจว่าเราเป็นองค์กรที่มีความตั้งใจจริง

- จะมีมาตรฐานของประเทศ คือตามหลักตามมาตรฐานธนาคารแห่งประเทศไทย เหมือนกัน ทุกวันนี้ เราติดสติกเกอร์ทุกทุกสาขาแล้ว คือกู้เท่าที่จําเป็นและชําระคืนไหว ทําตามมาตรการที่ธนาคารแห่งประเทศไทยกําหนดมา

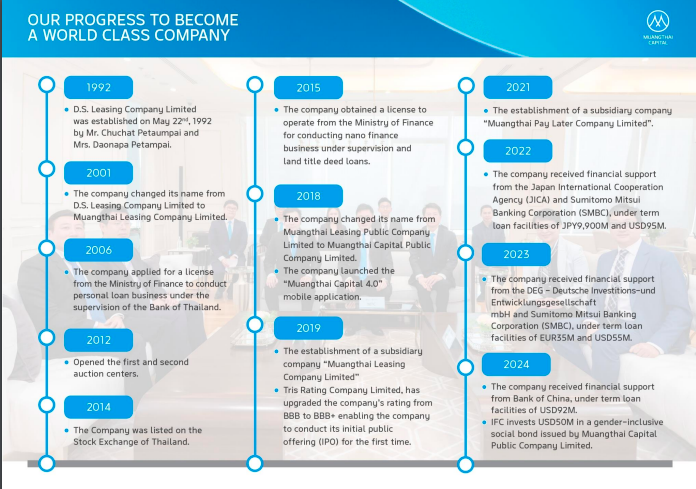

- เรา ได้เงินกู้จาก BOC ฮ่องกงเป็นเป็นเงิน 92 ล้านดอลลาร์ ได้มาเมื่อเมื่อเดือน5 ที่ผ่านมา ไม่ใช่เป็นโปรเจคที่ง่าย วันนี้ตึกของ MTC มายืนอยู่ตรงความเป็นGlobal Microfinance แล้ว

- จากไตรมาสที่ผ่านมา เราได้รับเงินกู้จากไ IMF ซึ่งเป็นลูกของธนาคารโลก ซึ่งตัวนี้ ไม่ใช่เป็นเรื่องง่าย แต่ว่าเราก็ทำมาสักระยะใหญ่แล้ว รอง CEO ของเขา บินมาจากวอชิงตันดีซีโดยเฉพาะ เพื่อที่จะมาเจอกับทางผู้บริหารของ MTC

- เราพยายามที่จะ Transform ตัวเองให้กลายเป็น Global Thai Microfinance

- Trist Rating BBB+ ปีที่ 7-8 ติดต่อกัน หวังว่าหวังอย่างยิ่งว่าวันหนึ่ง จะได้เป็น A- แค่คิดว่าเร็วเร็วนี้ผลประกอบการอะไรต่าง ๆ น่าจะสะท้อนออกมาแล้วพิสูจน์เราเหมาะจะเป็นน A-

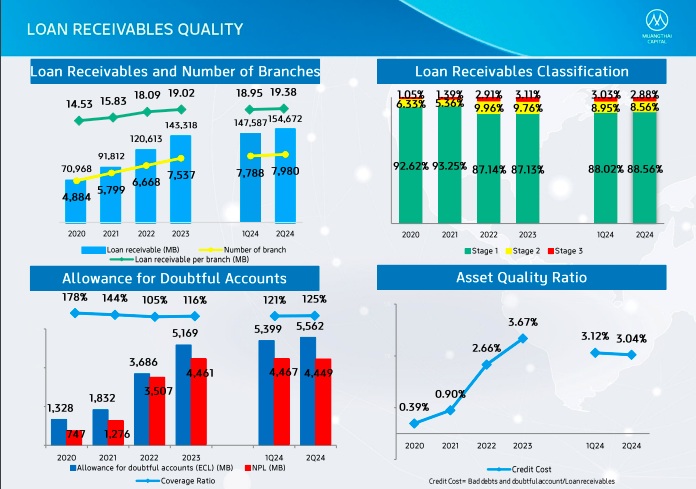

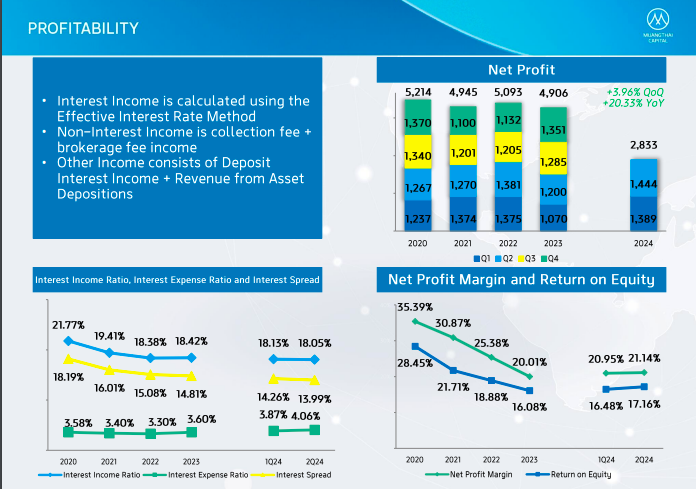

- ยอดสินเชื่อคงค้างของไตรมาส 2 ปีนี้อยู่ที่ 154,672 ล้านบาท เพิ่มขึ้นมาประมาณ 16.43% เมื่อเทียบกับไตรมาส 2 ปีก่อนหน้าที่อยู่ที่ระดับ 132,851 ล้านบาท อินไลน์กับทางที่บริษัทให้ไกด์ไลน์ไว้ในรอบที่แล้ว ว่าเป้าหมายปี2024 ของ Loan Growth ของจะอยู่ที่ประมาณ 15- 20% YoY ซึ่งถ้าเกิดเทียบกับไตรมาสที่แล้ว ในไตรมาสหนึ่ง จะเติบโตเพิ่มขึ้นประมาณ 4.80% จากเดิมที่อยู่ที่ 147,587 ล้านบาท

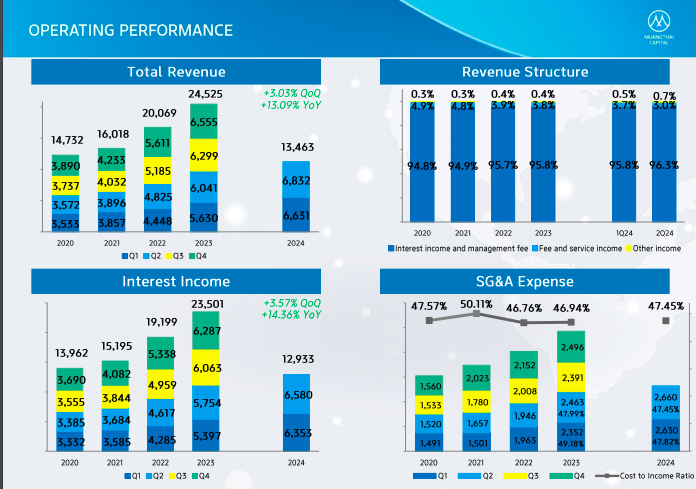

- รายรับรวม เติบโตใกล้เคียงกับการเติบโตของพอร์ตไตรมาส 2 จะอยู่ที่ 6,832 ล้านบาท เพิ่มขึ้นจากไตรมาส 2 ปีที่แล้วที่อยู่ที่ระดับ 6,041 ล้านบาท เพิ่มขึ้นมาประมาณ 13.09% เมื่อเทียบกับรายได้รวมของไตรมาสที่แล้ว จะเพิ่มขึ้นมาประมาณ 3.03% จากระดับที่ 6,631 ล้านบาท

- กําไรสุทธิไตรมาส 2 อยู่ที่ 1,444 ล้านบาท เพิ่มขึ้นจากไตรมาส 2 ของปี 2023มาประมาณ 20.33%จากเดิมที่อยู่ที่ระดับ 1,200 ล้านบาท แล้ว เพิ่มขึ้นมาประมาณ 3. 96% เมื่อเทียบกับไตรมาสแรกของปีนี้ที่อยู่ที่ระดับ 1,389 ล้านบาทซึ่งส่งผลให้ตัว NPM ของไตรมาส 2 ปีนี้อยู่ที่ระดับ 21.14%

- รายรับรวมของ 1H อยู่ที่ 13,463 ล้านบาท เพิ่มขึ้นมาประมาณ 15.35% เมื่อเทียบกับรายได้รวมของ 1H ในปีก่อนหน้า

- NP ของ 1H นี้อยู่ที่ 2,833 ล้านบาท เพิ่มขึ้นมาประมาณ 24.80% ทําให้ NPM 1H 2024 ปีนี้อยู่ที่ระดับ 21.04%

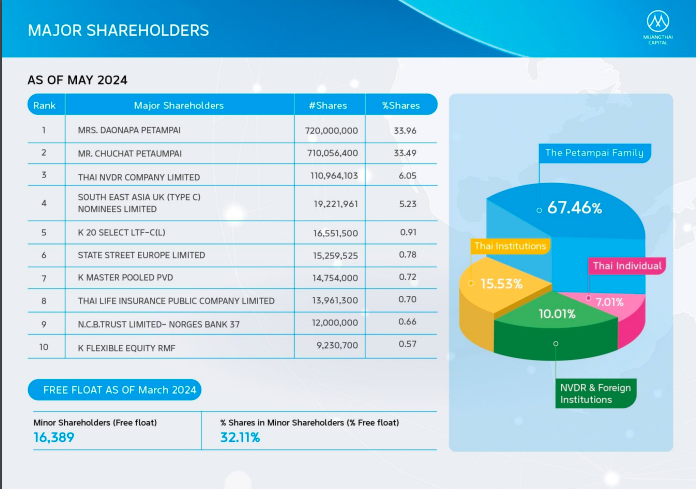

ผู้ถือหุ้นหลัก

Milestone

- ปี 2023 มีพาร์ทเนอร์ใหม่ คือ DEG ที่เป็นองค์กรของประเทศเยอรมัน

- ปี 2024 ได้รับเงินทุนสนับสนุนจาก BOC ที่เป็นในรูปแบบของ Term Loan และ ได้ออกหุ้นกู้กับทาง IFC จํานวน 50 ล้านยูเอสดอลล่าร์

- มองว่าเป็นจุดเริ่มต้นเฉย ๆ จะมีอะไรที่ Transformation อีกเยอะที่จะเกิดขึ้นกับองค์กรในอนาคต แต่ยังไงยังเน้นย้ำว่า เมืองไทยแคปปิตอล เป็นองค์กรที่เน้นความยั่งยืน ทําทุกอย่างเพื่อความยั่งยืนจริง ๆ ดังนั้นเองกลยุทธ์ไรต่าง ๆ ที่พยายามที่จะเคลื่อนไหวไปอยากจะให้ทางผู้ถือหุ้น สบายใจได้ว่า เราอยากจะทําธุรกิจให้ถึงร้อยปี ไม่ได้เน้นที่จะทําธุรกิจเพียงไม่กี่ปีแล้วออกไป อย่างที่ ได้เห็นเบื้องต้น คือว่าทางครอบครัวเพชรอำไฟยังถือหุ้นอยู่ถึง 67% ตั้งแต่เข้าตลาดมาตั้งแต่วันแรก ทุกวันนี้เกือบจะ 10 ปีแล้ว

- บริษัทของเราให้ความสําคัญในด้านของการบริหารอย่างยั่งยืน จะเห็นว่าบริษัท อยู่ในดัชนีที่เป็น ESG ต่าง ๆ และยังได้รับ ระดับ 5 ดาว CG อยู่ในลิสต์ที่เป็นบริษัท Anti Corruption ด้วย

- สินเชื่อที่มีหลักประกัน จะมีทั้งสินเชื่อที่มีทะเบียนรถเป็นหลักประกันไม่ว่าจะเป็นรถมอเตอร์ไซค์รถยนต์หรือว่ารถเพื่อการเกษตร นอกจากนั้น ยังมีสินเชื่อที่มีโฉนดที่ดินเป็นหลักประกัน

- สินเชื่อที่ไม่มีหลักประกันตอนนี้บริษัท มีผลิตภัณฑ์ คือนาโนไฟแนนซ์ สินเชื่อส่วนบุคคล เมืองไทย Pay Later สินเชื่อเช่าซื้อรถจักรยานยนต์ใหม่

- เริ่มแรก คือเมื่อลูกค้าเข้ามาที่สาขา จะมีพี่ ๆ พนักงานคอยต้อนรับแล้ว มีการขอข้อมูลของลูกค้า ไม่ว่าจะเป็นข้อมูลทางด้านรายได้ค่าใช้จ่ายหรือว่าเอกสารอื่น ๆ ที่เกี่ยวข้องอาทิเช่นว่าถ้าเกิดว่าลูกค้า สนใจที่จะขอสินเชื่อที่มีทะเบียนรถยนต์เป็นหลักประกันแล้ว จะขอดูหนังสือจดทะเบียนรถยนต์ รวมทั้งจะมีการตรวจสอบสภาพรถยนต์ของลูกค้าเพื่อที่จะมาประเมินวงเงิน

- นอกจากนั้นแล้ว จะมีการทําสัญญาให้กับลูกค้าโดยที่พี่พนักงาน จะมีการอธิบายอย่างละเอียดแล้วมีการให้เอกสารต่าง ๆ ที่เกี่ยวข้องต่อลูกค้าด้วย

- ซึ่งระยะเวลาทั้งหมด ตั้งแต่ลูกค้าเริ่มเข้ามาที่สาขาจนถึงตอนที่ลูกค้าได้รับเงิน จะใช้เวลาประมาณ 20 นาที

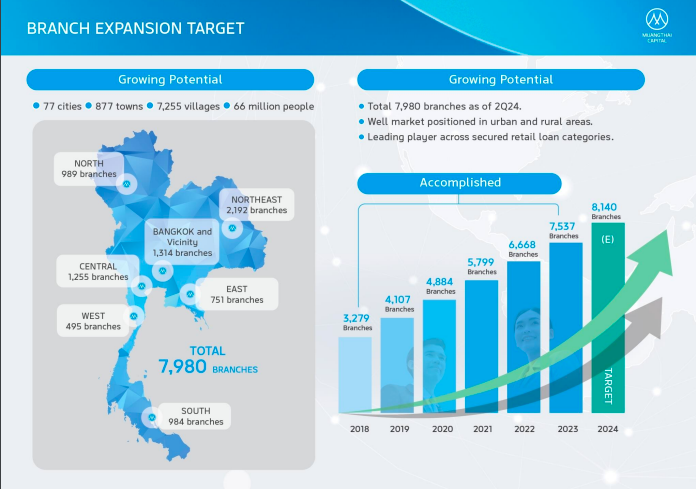

- สาขามีทั้งหมด 7980 สาขา ซึ่งเป้าการเปิดสาขาของในปีนี้อยู่ที่ประมาณ 600 สาขา

- ในไตรมาส 2 เปิดไป 792 สาขา

- แต่ว่าถ้านับรวมทั้งไตรมาส 1-2 แล้ว มีเปิดไปแล้วประมาณ 443สาขา

- โดยแบ่งเป็น สาขาในโซนภาคเหนือ 989 สาขา สาขาโซนภาคตะวันออกเฉียงเหนือ 2,192 สาขาสาขาโซนภาคกลาง 1,255 สาขา สาขาโซนภาคตะวันออก 751 สาขา ด้านตะวันตก 495 สาขาและโซนภาคใต้ 984 สาขาในขณะที่โซนกรุงเทพและปริมณฑลในปัจจุบันมีสาขาอยู่ทั้งสิ้น 1,314 สาขา

นอกจากการที่บริษัท มีสาขาดําเนินงานแล้ว ยังมีศูนย์ประมูลที่ดําเนินการเป็นของเราเอง

- ซึ่งในปัจจุบัน มีศูนย์ประมูลครอบคลุมอยู่ทั่วประเทศ ทั้งหมด 8 แห่ง

- จะมีอยู่ที่จังหวัดพิษณุโลก จังหวัดขอนแก่น จังหวัดร้อยเอ็ด จังหวัดนครราชสี มา

- ภาคกลาง จะมีจังหวัดอ่างทอง จังหวัดชลบุรี จังหวัดราชบุรี และ โซนภาคใต้ อยู่ที่สุราษฎร์ธานี

- ตรงนี้ถ้านักลงทุนที่เป็น Agent รถ สามารถจะเข้าไปเยี่ยมชมได้ หรือว่าอยู่ในพื้นที่ใกล้เคียงแล้วเพื่อไปดูขั้นตอนหรือกระบวนการหรือว่าถ้าสนใจจะประมูลรถด้วยก็ยินดี

- แอปพลิเคชันของบริษัทเรา ออกมาเมื่อปี 2018 โดยปัจจุบัน มีจํานวนActive User ประมาณเกือบ 700,000 ราย

- โดยที่ลูกค้าสามารถที่จะเช็คสัญญาทุกฉบับที่ลูกค้ามีกับ MTC ผ่านแอปพลิเคชันได้แล้ว สามารถที่จะชําระค่างวดได้แล้ว ค้นหาสาขาใกล้บ้านได้

- ซึ่งข้อมูลตัวรีวิว Score ซ้ายมือด้านล่าง จะในรอบของไตรมาส 2 อยู่ที่ระดับ 4.61 ดาวจากทั้งหมด 5 ดาว

- จํานวนสาขาของบริษัทที่มีสาขาอยู่ที่ 7,980 สาขา

- ยอดสินเชื่อคงค้างอยู่ที่ระดับ 154,672 ล้านบาท

- ยอดสินเชื่อคงค้างต่อสาขา อยู่ที่ระดับ 19.38 ล้านบาทต่อสาขา เพิ่มขึ้นมาเรื่อย ๆ จากปี 2020 ที่อยู่ที่ระดับ 14.53 เพิ่มขึ้นมาต่อเนื่องทุกทุกปี ซึ่งเป้าปัจจุบันของเราคาดว่าในปีนี้อาจจะได้เห็นยอดสินเชื่อคงค้างต่อสาขาแตะถึง 20 ล้านบาทได้

- 88.56% ลูกค้าที่อยู่ใน Stage 1

- 8.56% ลูกค้าที่อยู่ใน Stage 2 แล้ว

- 2.88% ลูกค้าที่อยู่ในStage 3 หรือว่า NPL

- จะเห็นว่า Stage 3 ลดลงทุกไตรมาสตั้งแต่ไตรมาส 2ของปีที่แล้วก้อถือได้ว่าเป็นการลดลงของ NPL อย่างต่อเนื่อง 6 ไตรมาสติดต่อกัน

- Stage 1 เพิ่มขึ้นเช่นเดียวกันจากไตรมาสหนึ่งของปีที่แล้ว

- ซึ่งเป้า NPLที่ตั้งไว้ คือปีนี้ ตั้งเป้าไว้ว่าไม่เกิน 3.2%

- สืบเนื่องจากคุณภาพสินทรัพย์ จะเห็นว่าตัว Asset Quality Ratio ตัว Credit Cost ไตรมาสนี้ลดลงมาจากไตรมาสก่อนที่อยู่ที่ระดับ 3.12% ลดลงมาเหลือ 3.04%

- โดยที่บริษัทตั้งเป้าไว้ว่า Credit Cost ของปีนี้ คาดว่าจะไม่เกิน 3.5%

- Covorage Ratio ปรับเพิ่มขึ้นมาเช่นเดียวกันจากไตรมาสหนึ่ง ที่อยู่ที่ระดับ 121% ไตรมาสนี้ปรับเพิ่มขึ้นมา 125% โดยที่บริษัทตั้งเป้าไว้ว่าจะตั้ง Covorage Ratioให้ไม่ต่ำกว่า 100%

- ไตรมาสนี้อยู่ที่ 6832 ล้านบาท เพิ่มขึ้นมาทั้งเมื่อเทียบกับไตรมาสก่อน และเมื่อเทียบกับไตรมาส 2 ของปีก่อนหน้า

- สัดส่วนรายได้หลักๆ มาจากรายได้ดอกเบี้ยที่อยู่ที่ 96.3% รองลงมา เป็น Fee and Service Income อยู่ที่ระดับ 3.0% รายได้อื่น ๆ อยู่ที่ 0.7%

- รายได้ดอกเบี้ย เติบโตเพิ่มขึ้นอยู่ที่ระดับ 6,580 ล้านบาทในไตรมาสนี้ เพิ่มขึ้นจากไตรมาสก่อนที่อยู่ที่ระดับ 6,353 ล้านบาท เพิ่มขึ้นมาประมาณ 3. 57% เมื่อเทียบกับไตรมาสก่อน

- ค่าใช้จ่าย ไตรมาสนี้ อยู่ที่ระดับ 2,660 ล้านบาท ถ้าเกิดมองเป็นตัว Cost to Income Ratio ปรับตัวลดลงมาจากไตรมาสหนึ่งที่อยู่ที่ระดับ 47.82% ลงมาที่ระดับ 47.45% ซึ่งค่อนข้างที่จะเป็นปกติที่ว่าไตรมาส 1 ของทุกปี Cost to Income จะสูงขึ้นเพราะว่ามีการปรับฐานเงินเดือนพนักงาน มีการเปิดสาขามากขึ้น โดยเฉพาะในไตรมาสหนึ่ง

- กําไรสุทธิอยู่ที่ระดับ 4,444 ล้านบาท เพิ่มขึ้นมาจากไตรมาสเดิมประมาณ 3.96% จากเดิมที่อยู่ที่ระดับ 1,389 ล้านบาท และเพิ่มขึ้นมาประมาณ 20.33%เมื่อเทียบกับไตรมาส 2 ของปีก่อนหน้า

- Interest Income Ratio ปรับลดลงมาเล็กน้อยจากไตรมาสแรกที่อยู่ที่ระดับ 18.13% ลงมาอยู่ที่ระดับ 18.05% เหตุผลหลัก ๆ มาจากการที่พอร์ตของตัวที่เป็นสินเชื่อที่มีประกันของเพิ่มขึ้

- Funding Cost ปรับเพิ่มขึ้นมาจากไตรมาสหนึ่งเช่นเดียวกัน จากระดับที่อยู่ที่ 3.87% ปรับเพิ่มขึ้นมาอยู่ที่ระดับ 4.06% ใกล้เคียงกับการเพิ่มขึ้นของอัตราดอกเบี้ยในตลาด ส่งผลให้ตัว Interest Spread อยู่ที่ระดับ13.99%

- NPM และ ROE ปรับตัวสูงขึ้นจากไตรมาสหนึ่งโดยที่NPMปรับตัวเพิ่มขึ้นมาอยู่ที่ 21.14%จากเดิมที่อยู่ที่ระดับ 20.95% ในขณะที่ตัวROE ไตรมาสนี้ อยู่ที่ระดับ 17.16% เพิ่มขึ้นมาจากไตรมาสก่อนที่อยู่ที่ระดับ 16.48%

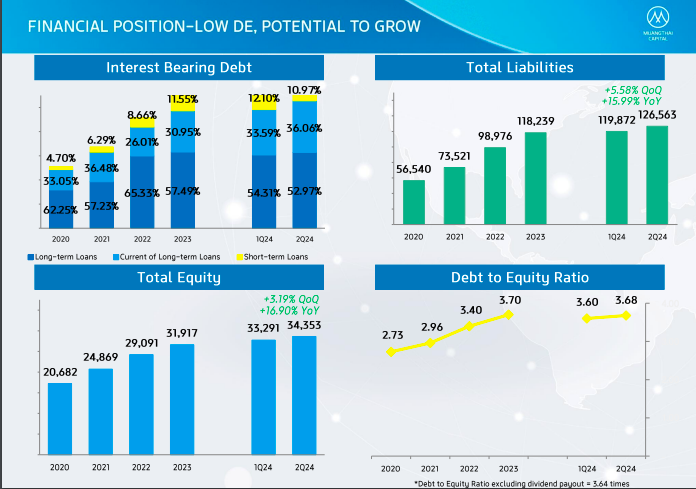

- 52.97% เป็นส่วนของ Long Term Loan

- 36.06% เป็นส่วนของ Current of Long Term Loan

- 10.97% เป็นส่วนของ Short Term Loan

- หนี้สินรวม 126,563 ล้านบาท

- ส่วนของผู้ถือหุ้น 34,353 ล้านบาท ส่งผลให้ตัว D/E Ratio ของไตรมาสนี้ปรับตัวเพิ่มขึ้นมาเล็กน้อยจากไตรมาสก่อนที่อยู่ที่ระดับ 3.60 ปรับขึ้นมาเป็น 3.68

- หากย้อนกลับไปดูจะเห็นได้ว่าเป็น Cycle ที่ไตรมาส 2 D/E Ratio ของบริษัทปรับเพิ่มสูงขึ้นเพราะว่าบริษัทมีการจ่ายปันผล ในช่วงเดือนพฤษภาคม

- ครึ่งปีนี้จ่ายปันผลไปประมาณ 445 ล้านบาท คิดเป็นอัตราร้อยละประมาณ 9.96% ของกําไรสุทธิ ถือว่าเป็นอัตราหุ้นละ 0.21 บาท

- หากเราไม่รวมการจ่ายเงินปันผลออกไป D/E Ratioแล้ว อาจจะปรับลดลงมาอยู่ที่ระดับ 3.64 เท่า

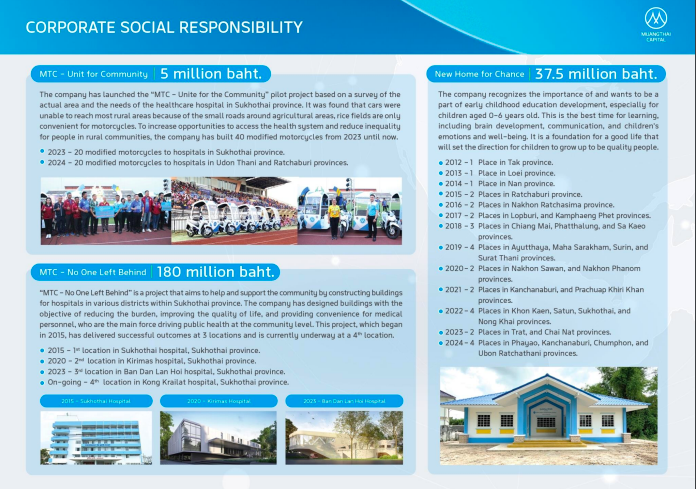

- เมืองไทยร่วมใจมอบให้ชุมชน ส่งมอบรถจักรยานยนต์พ่วงข้างจํานวน 40 คันให้กับโรงพยาบาลในจังหวัดสุโขทัย จังหวัดอุดรธานีและ จังหวัดราชบุรีเพื่อที่จะให้อํานวยความสะดวกให้แก่ ทีมแพทย์ ทีมพยาบาล ผู้ป่วยในการเข้ามาได้รับการรักษา

- โครงการที่ชื่อว่าเมืองไทยไม่ทิ้งกัน บริษัทได้สนับสนุนในการก่อสร้างตึกของโรงพยาบาลในจังหวัดสุโขทัย ปัจจุบันมีเรียบร้อยแล้วทั้งหมด 3 แห่ง แล้วกําลังดําเนินการก่อสร้างแห่งที่ 4 อยู่ที่โรงพยาบาลกงไกรลาศ

- โครงการที่ชื่อว่าบ้านใหม่ของหนู บริษัทมีการส่งมอบอาคารให้กับชุมชนต่างต่างเพื่อที่จะได้ช่วยเหลือดูแลเด็ก ๆ โดยที่ในปัจจุบันบริษัทก่อสร้างและส่งมอบเรียบร้อยไปแล้วประมาณ 30 หลัง

- ถือว่าเป็นไตรมาสที่ผู้บริหารทุกท่าน พอใจกับผลการดําเนินงานของไตรมาส 2

- คาดหวังไว้ว่าไตรมาส 3 - 4 จะอินไลน์ กับผลประกอบการที่ผ่านมา

- จะเห็นว่าทาง management ค่อนข้างที่จะรู้และชัดเจนกับธุรกิจที่ทําสืบเนื่องจากการที่สื่อสารของทาง management ก่อนหน้านี้ หรือว่าสิ่งที่ performance เกิดขึ้น สะท้อน ออกมาว่าถูกต้อง

บริษัทมีแผนการจัดหาวงเงินกู้อย่างไร จากสิ้นไตรมาส 2 บริษัทไม่มีวงเงินกู้ยืมระยะยาวที่ยังไม่เบิกใช้ ประกอบกับสถานการณ์ตลาดหุ้นกู้ที่อาจไม่ค่อยดีนัก และอยากให้บริษัทอัพเดทเรื่องวงเงินต่างประเทศเพิ่มเติม

- ขอไม่ไปแตะวงเงินในประเทศและต่างประเทศดีกว่าขอเป็นวงเงินก้อนเดียวกันดีกว่า

- อยู่แล้ว ว่าที่บอกว่าตั้งแต่ต้นปียังจําได้ Q1 ที่เจอกันบอกว่าปีจะกู้ยืมเงินต่างประเทศยังต่ำ 10,000 ล้านบาท เบื้องต้นครึ่งปีแรก กู้ไปแล้ว 5,000 ล้านบาทดังนั้น 10,000 ล้านบาท คงได้ได้มาเต็มเต็มอยู่แล้ว เป็นไปตามที่บริษัทสื่อสารไปเห็น

- ไม่มีปัญหา 32,000 ล้าน ล้านยังถือว่าไม่ได้เยอะ คิดว่า กําลังจะได้รับเงินภายในเดือน 10 น่าจะ 15,000 ล้านบาท

- สาเหตุที่ไม่อยากจะได้มากไปกว่านั้นเพราะว่ากลัวเป็น burden ที่จะต้องใช้

- ภายในปีนี้เดือน 10 เดือน 11 เดือน 12 ถ้าเกิดรวมเงินรวมกัน น่าจะ 20,000 ล้านบาท ดังนั้น ไม่ต้องกังวลเรื่อง32,000ล้านบาทประเด็นคือจะมีเงินเยอะมากจนเกินไปด้วยซ้ำไป ทางท่านสบายใจได้

- ตัวหุ้นกู้ที่ผ่านมา ไตรมาสหนึ่ง ออก PO ไปอีกครั้งนึง 4,000 ล้าน ขายเกลี้ยงแล้ว พฤษภา ออก PO 7,000 ล้าน ขายเกลี้ยง

- ผลประกอบการไตรมาส 2 ที่พวกท่านได้เห็น งบการเงินดีขึ้นอีก คิดว่าการออกหุ้นกู้ครั้งนี้ น่าจะขายดีเหมือนกัน เมคเซนส์ตรงจุดนี้อยู่แล้ว

- อย่างที่ได้สื่อสารไป เห็นสัญญาณเกี่ยวกับเรื่องของตัวสินเชื่อที่ไม่มีหลักประกันที่ว่า NPL มีแนวโน้มสูงแล้ว เรามีการปรับเงื่อนไขต่างต่าง ในการขอสินเชื่อที่ไม่มีหลักประกันมากขึ้นเน้นไปสินเชื่อที่มีหลักประกัน สินเชื่อจํานําทะเบียนรถ สินเชื่อที่ดินตรงนี้คือเราปรับมาเรื่อย ๆ จน ณ ปัจจุบันสัดส่วน กว่า 80% เป็นสินเชื่อที่มีหลักประกัน สะท้อนอยู่ในตัว Yield ของผลตอบแทนที่ว่าทําไมลดลงเพราะส่วนนึงคือมาเน้นตัวสินเชื่อที่มีหลักประกัน

- จํานําเลขทะเบียน ถ้าดูที่ที่ Track มาแต่ละไตรมาสตั้งแต่ปีที่แล้วแต่ตกไตรมาสหนึ่งปีที่แล้วตัว% NPL ของลดลง ไม่ได้เพิ่มขึ้นมีการควบคุมค่อนข้างจะรัดกุมมากขึ้นในการปล่อยสินเชื่อ NPL ยังอยู่ในระดับต่ำ

- ชัดเจนอยู่แล้วว่า NPL เราลดลงเรื่อย ๆ สะท้อนให้เห็นคุณภาพตัวตัวทรัพย์สินของที่ดีขึ้น การปล่อย การเก็บ ทุกอย่างดีขึ้น เสริมความมั่นใจของผู้ที่อยากจะปล่อยกู้เราด้วย รวมไปถึงผู้ที่ลงทุนในหุ้นกู้ของเราด้วย

- เพราะว่ามองว่า ในการทํา Transformation ขององค์กรตลอด 3-4 ปีที่ผ่านมาที่ Worldclass Thai Microfinanceค่อนข้างที่จะสะท้อนออกมาในเชิงของPerformace ได้เป็นอย่างดี แล้วนักลงทุน ได้เห็นตรงจุดนี้ด้วย

- ต้องขอบคุณทางพนักงานซึ่งเป็นตัวจักรสําคัญในการดูแลทั้งเรื่องของการปล่อยแล้ว การติดตามหนี้แล้ว ประสบการณ์ที่ได้หลังจากโควิดมา จากที่ว่าล็อกดาวน์แล้วไม่สามารถจะออกไปติดตามหนี้ได้แล้ว จนมีการออกติดตามหนี้มากขึ้นตั้งแต่ปีที่แล้ว ทักษะความชํานาญในการติดตามพัฒนาขึ้นทําให้ควบคุมตัวสินเชื่อได้

- และจากส่วนนึง คือสินเชื่อเป็นสินเชื่อสําหรับรายย่อยจริง ๆ ไม่มีตัว SME ขนาดเป็นอุตสาหกรรมแบบระดับเป็นแบบระดับบุคคล คือเป็น Size เล็กจริง ๆ

- หากดูจำนวนลูกค้าที่ใช้บริการเราเป็นหลักล้าน ไม่ใช่ 4-5 แสน เพราะฉะนั้น ในแง่ของคุณภาพของบุคลากรมีความสําคัญมาก ต้องใช้บุคลากร แล้วตัวสาขาที่เปิดอยู่ หลายหลายอย่างรวมกันตรงนี้โดยมีพนักงานเป็นตัวจับที่ในการเดิน ทั้งตัวเรื่องของการเก็บ การปล่อย ทําให้เราสามารถรักษาคุณภาพสินเชื่อแล้ว ประสิทธิภาพการทํางาน ผลประกอบการ ด้วย

- ต้องมาเข้าใจสาเหตุก่อนว่า Yield ปรับลดลงต่อเนื่องความหมายคือไร คือเป็นRisk Yield ไม่ได้เป็น Yield ตามผลิตภัณฑ์ Yield ตามผลิตภัณฑ์ของเหมือนเดิม แต่สาเหตุที่ over all ปรับลดลงเนื่องจากว่าเราปล่อยสินเชื่อที่ไม่มีหลักประกันน้อยลง แล้วเพิ่มเงื่อนไข

- ดังนั้นคนที่จะกู้ตรงนี้ได้จะน้อยลง อยู่แล้วว่าตัวสินเชื่อที่ไม่มีหลักประกัน yield สูงกว่า เพราะว่ามีความเสี่ยงมากกว่า แต่ทั้งนี้ทั้งนั้น เราหันไปปล่อยโปรดักต์ที่มีหลักประกันแทนโดยด้วยตามข้อมูลที่เห็นคือ NPLต่ำกว่า Yield ที่ชาร์จผู้บริโภค ต่ำกว่าด้วยภาพเลยออกมาเหมือนกับว่าYieldลดลง

- สิ่งที่คาดหวัง คือว่า NPL ลดลงด้วย สะท้อนไปในนี้เหมือนกัน คําถามคือในอนาคตมีโอกาสจะเพิ่มเติม yieldตรงนี้หรือเปล่า

- เราไม่ได้ปิดกั้นโอกาสตรงนี้ แต่ในขณะเดียวกัน ก็ต้องดูความยั่งยืนของตัวธุรกิจด้วยว่า Yield เท่าไหร่ควรจะสมเหตุสมผ

- ถ้าเกิดมาดูแนวโน้มทิศทางของของดอกเบี้ยนโยบาย คิดว่าภายใน 6 เดือนนี้คิดว่าน่าจะได้เห็นการลดลง ทีนี้การที่ลดลงของดอกเบี้ยนโยบาย อาจจะทําให้ตัว Spread ของของตัวธุรกิจเยอะขึ้นได้ หรือการที่บริษัท ได้อัปเกรดCredit Rating ขึ้นมา สามารถลดต้นทุนทางการเงินตรงนี้ได้เหมือนกัน

- ดังนั้นไม่จําเป็นที่จะต้องไปผลักภาระให้ผู้บริโภคหมดทุกอย่าง มีวิธีการแก้ไขสถานการณ์ในรูปแบบต่าง ๆ ได้อีกเยอะหรือการที่พยายามที่จะดันพอร์ตสินเชื่อให้โตขึ้น โดยการที่ให้สาขาแต่ละที่ปล่อยลูกค้ามากขึ้น เพื่อที่จะลด Cost to Income

- ดังนั้นเรียกว่ามี solution อีกเยอะ เลยยังไม่อยากจะไปแตะตรงมาผู้บริโภคมากเท่าไหร่นัก เพราะเข้าใจว่าเศรษฐกิจยังไม่ฟื้นตัว

- ตัว Credit Cost ที่ให้ Guideline ไปในปีนี้ อยู่ที่ประมาณ 3.5 ยัขอเป็นกรอบกว้าง ๆ ตรงนี้ไว้ก่อน

- เราไม่ได้คาดหวังว่า Credit Cost จะสูงขึ้น แต่ว่ากรอบขอไม่เปลี่ยนแล้วกันเพราะว่ารู้ว่าสภาวะเศรษฐกิจยังเปราะบางอยู่

- แต่ถามว่าตั้งเป้ายังไงใน H2 ตั้งเป้าไว้ว่า credit cost ถ้าเกิดในระดับนี้ทางเราก็ Happy

- ของเรา เราทํารถมอเตอร์ไซค์ส่วนใหญ่ แล้วมีรถยนต์ด้วย จํานวนมอเตอร์ไซค์ค่อนข้างเยอะ พอร์ตสินเชื่อและมอเตอร์ไซค์ 35% รถยนต์ 35% แต่ Ticket Size มอเตอร์ไซค์เล็กกว่ารถยนต์เยอะ มีมอเตอร์ไซค์เป็นล้านคัน

- ถ้าเกิดพูดถึงตัวราคาของตัวรถยนต์ นี่ว่าต้องคุยกับมอเตอร์ไซค์ด้วย

- ราคามอเตอร์ไซค์ อย่างอย่างที่สื่อสารไปไตรมาสที่หนึ่งว่า ราคาค่อนข้างปรับขึ้นมาจากช่วงเดือนธันวาที่ผ่านมา เดือนธันวาหนึ่งคันขายได้ประมาณ 12,000 บาท ไตรมาสหนึ่งที่ผ่านมาอยู่ที่ประมาณ 13,000 คือมันขึ้นมาแล้วไม่ลดไปมากกว่านี้แล้ว

- คําถามกลับมาคือ 13,000 ที่ขายได้ ณ วันเมื่อเทียบกับราคา ก่อนโควิดปี2019 เป็นยังไง พูดเลยว่าไม่ได้ต่ำกว่าปี 2019 เพียงแต่ว่าตลาดมองว่าราคาลงเนื่องจากว่าปี 2021 ปี 2022 มอไซค์ขาดตลาด ราคามือสองแข็งมากเลยคนหันไปซื้อมือสองดังนั้นราคามือ 2 ณ วันนั้นอยู่ที่ 15,000 บาท

- ทุกอย่างตอนนี้ Supply กลับมาเป็นปกติแล้ว ดังนั้นราคามอไซค์ ในศูนย์ประมูลของเราเอง เพิ่มขึ้นจาก 12,000 -> 13,000 คนที่บอกว่าหล่นจาก 15,000 ลงมา 12,000 หล่นมาเยอะจริงจริงไม่ใช่ถ้าเกิดเทียบกับก่อนโควิดคือราคาตอนนี้ Flat แล้ว

- ส่วนราคารถยนต์ เรา เห็นข้อมูลว่าปรับขึ้นเหมือนกันตั้งแต่เดือนธันวาคมที่ผ่านมา ไม่มองว่าเป็นที่น่ากังวล pick up มาค่อนข้างเยอะ 20-30% ได้ เหมือนกัน คล้ายตัวมอเตอร์ไซค์เพียงแต่ว่ารถยนต์ อาจจะ pick up ช้าหน่อย เพียงแต่ถ้าเกิดจะไปเทียบข้อมูลกับปี 2021 ปี 2022 ราคามือสองขึ้นมากเกินจริง ต้องเทียบกับปี 2019

- สอดคล้องกับตัวการคุณภาพหนี้ของเราเพราะว่าส่วนใหญ่ คือเป็นพวกค่าติดตามต่าง ๆ จะลดลงเมื่อตัวลูกค้าที่ค้างน้อยลง สัดส่วนของตัวรายได้ตรงนี้ ลดลงด้วย

- ยังเปิดได้ ถ้าเกิดท่านดูว่าตัวยอดสินเชื่อต่อสาขาไตรมาสนี้เป็นไตรมาสใหม่ที่ว่ายอดสินเชื่อต่อสาขาขึ้นมาเป็น new high

- ปี 2020 ยอดสินเชื่อต่อสาขาของอยู่ที่ 14 ล้านบาท ณ วันนี้ ขึ้นมาที่ 19.3 ล้านบาทแล้ว คิดว่าภายในปลายปี จะขึ้นมาอย่างที่บริษัทได้สื่อสารไปว่าแตะที่ 20 ล้านบาทต่อสาขา

- คือกําลังจะบอกว่าลูกค้ามาสาขาเดิมของเขาอยู่แล้ว แต่สาขาใหม่มีเปิดบ้างแต่ปีครึ่งปีแรกเปิดไปแล้ว 400 สาขา ดังนั้น ยังเหลือแค่ 200 สาขาที่จะเปิดใน H2

- Maintain ปัจจุบันดีที่สุด ไม่อยากจะ over promise ตลาด เราเน้นความยั่งยืนจริง ๆ ไม่อยากจะสื่อสารไปว่ามันจะต่ำลง ต่ำลง เพราะว่าทุกครั้งที่พูด มันจะเริ่มยากขึ้น

- จะมีบางไตรมาสแหละที่ NPL อาจจะขยับน้อย แต่พวกท่านก็ต้องเข้าใจแหละเพราะว่าเรียกว่าเศรษฐกิจ ยังเปราะบางอยู่

- ไม่มี ยังเป็นรถสันดาบอยู่

- รถไฟฟ้าเป็นรถที่อาจจะยังอยู่ในช่วงเวลาผ่อนชําระอยู่

- ไม่มี เป็นไปตามมาตามกลไกตลาดอยู่แล้ว

- ข้อดีของเราคือว่า เรามีศูนย์ประมูลของเราเอง ทำให้เรารู้ราคาที่ควรจะเป็น ณเดือนนั้น ๆ ทันที ค่อนข้างเป็น real LTV อยู่แล้ว แต่ว่าไม่ได้เป็นไรที่ต้องปรับทุกวันหรือว่าทุกเดือน เพราะไม่งั้นลูกค้าน่าจะงงพอสมควร